安徽金禾实业股份有限公司主营业务是精细化工产品和基础化工产品的生产、研发和销售。主要产品是甜味剂安赛蜜、三氯蔗糖、甲、乙基麦芽酚、甲基环戊烯醇酮(MCP)及佳乐麝香溶液、液氨、双氧水、三聚氰胺、甲醛、硫酸、硝酸、双乙烯酮、氯化亚砜、季戊四醇、双季戊四醇、糠醛、呋喃铵盐、乙酰乙酸甲酯、吡啶盐酸盐。

公司控股股东为安徽金瑞投资集团有限公司(44.66%) ,实际控制人为杨乐(23.00%);杨迎春(24.49%)。十大流通股东中,北向资金持股674.43万股(1.21%);社保一零一组合持股232万股(0.42%);公募基金方面,国投瑞银境煊灵活配置持股357.58万股(0.64%)。

一、主营业务

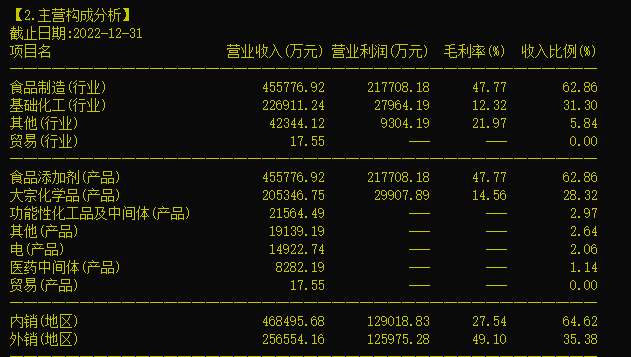

公司持续专注于食品添加剂、大宗化学品、医药中间体、功能性化工品及中间体等产品的研发、生产和销售。

1、食品添加剂产品主要包括甜味剂和香料产品

甜味剂是能够赋予食品甜味的食品添加剂,公司生产的安赛蜜和三氯蔗糖属于第四代、第五代高倍甜味剂,均具有量、甜度高、口感纯正、安全性高等特点。甜味剂主要可用于饮料、点心、罐头、腌制食品、蜜饯、果脯及果糕。

香料产品为甲、乙基麦芽酚、甲基环戊烯醇酮(MCP)及佳乐麝香溶液。甲、乙基麦芽酚及 MCP 是安全无毒、下游用途广、效果好的食品及日化添加剂,广泛用于加工食品饮料、烹饪食品。甲基麦芽酚还可用于合成下游医药原料,乙基麦芽酚还具有抗菌、防腐性能。佳乐麝香溶液是安全无毒的日化香料,广泛用作化妆品、皂用香精,其透发力及扩散性极佳,留香持久,用于调配香精。

公司食品添加剂产品安赛蜜、三氯蔗糖和麦芽酚等产能和市场占有率在全球范围内均处于领先地位。大宗化学品液氨、双氧水、三聚氰胺、硫酸、硝酸、双乙烯酮、氯化亚砜等具有较为明显的销售半径,其中部分基础化工产品在华东区域甚至在全国范围内产能及市场占有率均达到领先地位。

公司从基础化工业务起步,依托技术积累和产业链优势,逐步拓展至精细化工领域,形成“双主业”协同发展良好格局,实现化工产品良性循环。

食品及饲料添加剂(共49家)板块中,22年营收排名前三分别为,梅花生物(279.4亿)、星湖科技(174.9亿)和安迪苏(145.3亿),公司排名第4(72.5亿)。销售毛利率排名分别为,华宝股份(63.06%)、科拓生物(51.98%)和蔚蓝生物(43.23%),公司排名第7(35.17%)。净资产收益率前三分别为梅花生物(35.95%)、金禾实业(27.03%)和华恒生物(24.12%)。

二、业绩情况

2023年半年度业绩预告,2023年H1预计实现归母净利润3.85-4.25亿元,yoy-50.21%至-54.90%,业绩略低于预期。Q2单季度实现归母净利润1.40~1.80亿元,yoy-56.36%至-66.07%,qoq-26.73%至-43.04%。

三、投资要点

1、创新研发和工艺技术优势

公司以及旗下多个子公司和研究所是国家级高新技术企业,公司拥有博士后工作站、省级认定企业技术中心等多个科技创新载体及全面覆盖战略产品线的高素质研发队伍。公司在食品添加剂领域开发了一系列具有国际领先水平的核心技术,三氯蔗糖、安赛蜜及甲、乙基麦芽酚单位产能生产成本和生产收率均处于行业领先水平。

2、规模优势

公司主要食品添加剂及香料产品的产能规模均处于全球领先地位,在原材料采购方面,公司对上游原材料大规模的采购可争取到更为有利的商业条件,从而有效降低成本。在产品生产过程中,大规模生产有利于发挥规模效应,能够有效降低单位产成品的原材料成本与能源成本,具有突出的经济性与环保性,从而增强盈利能力。

公司是全球甜味剂产业龙头,安赛蜜和三氯蔗糖产能为全球第一。中报预报虽同比下滑,但代糖产品价格已在底部,期待景气回暖。估值方面,公司动态市盈率14倍,滚动市盈率9倍,处于相对低位。股价在底部震荡有一段时间,有止跌企稳的迹象,可逢低关注。

风险:产品价格下行风险,原材料价格大幅波动风险,新项目进度不达预期,产品竞争格局恶化风险。

本文作者可以追加内容哦 !