风险是涨出来的,机会是跌出来的。

2023年的投资时钟进入第三季度,随着经济复苏动力不及预期,资本市场出现了些许波折。在经济修复斜率略低于预期的背景下,央行货币政策维持“稳货币+宽信用”的组合。回顾A股历史,每一轮信用宽松周期下,资本市场都会迎来估值提升周期,当前或许是中长期布局的机会窗口期。

在这个珍贵的窗口期,国泰基金以“逆势投资,低位建仓,长期持有”著称的成长风格名将——徐治彪,再次发声。

他认为:从分母定买卖、分子定方向角度分析,分母端国债利率继续下行到2.7以下,股债比已经达到了历史高位附近的1左右,股票权益资产是极具吸引力的;从分子角度宏观经济弱复苏,类似2013-2015年,以及2019-2020上半年这阶段,因此成长的机会更大,上半年TMT表现更优。但是下半年我们认为新能源机会跟2019的医药类似,具备分子分母双击的大机会,因此下半年整体市场值得期待,尤其新能源板块的优质龙头。

好买点

首先来看,调整之后的A股市场:估值不贵,具备较强配置价值。

当前,上证50、沪深300、中小综指和创业板综估值处于历史中位偏低,市盈率(TTM)分别为9.72x、11.75x、36.1x和49x,处于历史的26%、26.2%、31.66%和23.7%分位。

另外,中证1000、中证500、中小100和创业板指估值均处低位,分别为35x、25x、20x和31x,处于历史的19%、23.3%、3.4%和3%分位。

其次是,衡量股票资产投资吸引力的权威指标:股债比,也发出了明确信号。当前A股股债收益比(全部A股股息率/10年期国债收益率),分母端国债利率继续下行到2.7以下,股债比已经达到了历史高位附近的1.14,股票权益资产是极具吸引力的。这意味着,股票的性价比在提高,预计下半年有部分资金将从债券转移到股票,提升股票估值。

回顾历史,股债比一直都是非常有效的指标之一。

例如,2016年年初,A股熔断后,股债比向上突破0.8,随后沪深300走出了底部区域。

再如,2020年春节后,受疫情影响A股市场恐慌性下跌,股债比最高升至0.9以上,如果当时投资权益类资产,获得可观收益的概率非常高。

还有,2022年3月15日,受国际局势及国内投资者情绪影响,股债比上升至0.84,随后,A股市场迎来了一波反弹。

好产品与好舵手

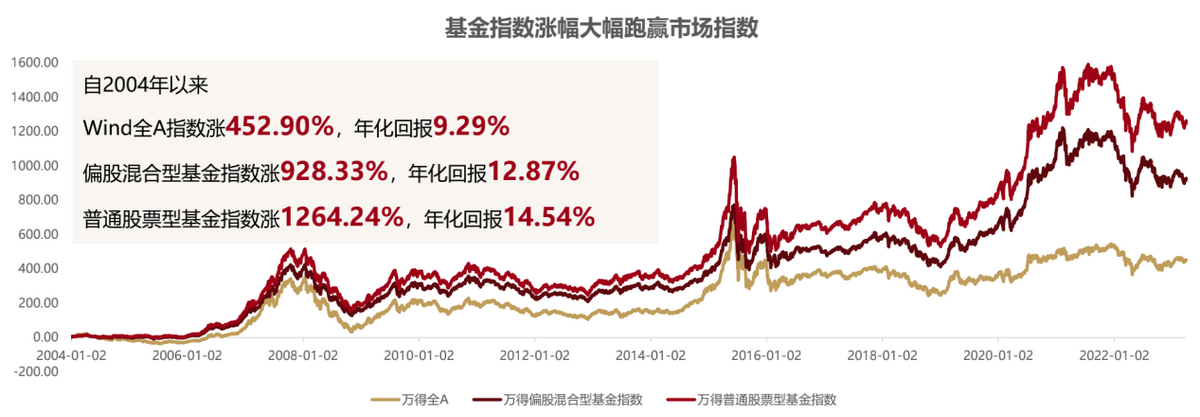

在A股中长期的行情中,公募基金的专业投资能力也随着时间的加持,优势非常明显。近二十年以来,Wind普通股票型基金指数和偏股混合型基金指数长期超越Wind全A指数,且绝对收益显著。

众所周知,“买基金就是选择基金经理”,每一只长期优秀的基金背后往往都有一位优秀的基金经理,负责管理这只基金的资产组合和交易策略。

侃见财经一直在跟踪研究公募基金领域的众多基金经理,其中国泰基金的徐治彪,长期以来都是管理“好产品”的“好舵手”,值得关注。

“低位建仓+长期持有”的深度研究者

复盘过往的管理记录发现,徐治彪是一位深度研究型选手。他认为,自下而上选择长周期、未来趋势加速向上的企业,特别是一些市场尚未关注的机会,这样业绩赢取戴维斯双击的概率更大。

从过往投资案例看,追求确定性和长周期,不会追涨杀跌,一直以来,“逆势投资,低位建仓,长期持有”是他鲜明的标签。

具体到组合层面,徐治彪在行业层面,整体配置均衡,重点布局医药生物行业,同时会以长期投资视角进行行业景气轮动。

个股选择上,他偏好赛道好、卡位够(龙头企业)、老板有格局、市场沟通顺畅、财务指标优秀、估值低的公司。

持股习惯上,他敢于长期持有重仓个股,换手较低,同时偏好拥挤度较低的股票,敢于逆向加仓或减仓。

以其掌舵的国泰大健康$国泰大健康股票A(OTCFUND|001645)$(001645)为例,该基金前十大重仓股集中度在65-80%之间,集中度相对较高且持股周期较长、换手率较低,印证了徐治彪对选股的自信。公开资料显示,国泰大健康(001645)不仅在2022年8月荣获《中国证券报》颁发的“三年期开放式股票型持续优胜金牛基金”的奖项,而且还在2023年一季度,荣获海通证券、银河证券三年、五年“双五星评级”。

得益于知行合一的风格,徐治彪管理的其他产品业绩同样表现出色。例如即使在市场大幅震荡的背景下,截至2023年一季度末,国泰研究优势近两年、成立以来,业绩分别逆势增长10.71%和17.15%。从海通排名数据看,国泰研究优势近两年业绩领先优势明显,排名前12%左右,为持有人赚取了不错的收益。

“关键时刻”的珍贵声音

更值得一提的是,徐治彪不跟风,是市场中为数不多的”清醒者”并且把这份清醒带给投资人。特别是在市场的关键节点,例如“狂欢时分”或者“至暗时刻,徐治彪每次都通过直播向投资者发声。

例如,在2020年年初疫情之后,市场悲观情绪弥漫、徐治彪通过媒体发声“股债比处于历史极值区域 ,坚定看好A股市场”。

再如,在2021年春节前“核心资产”狂欢的节点、徐治彪认为:一花独放不是春,百花齐放春满园,相较“核心资产”,更看好中盘成长“,随后“核心资产”的估值回归和中小盘的反弹印证了他的预判。

还有,2021年年中医药板块高位的节点,徐治彪理性的指出”提示一点风险,提醒一点机会,风险在医药行业,机会在中游制造。

谈到接下来的产品组合,徐治彪最新季报中表示,会以“5年年化15%以上业绩增长,同时估值偏低”的标准筛选公司,追求戴维斯双击,整体组合方向相对均衡。左手以医药、消费等为长期基石仓位,右手以新能源科技为代表的进攻方向,加上自下而上选择的部分标的,覆盖估值偏低的各细分优质公司。他认为,好公司、估值低、业绩好,这是长期收益最大的来源,是组合风险控制最佳的办法,也是收益能不断创新高的保障。

更多信息,可以关注7月27日的徐治彪策略会观点,希望大家都稳住能赢。

风险提示:文中观点仅供参考。所提及成分股不作为推介,指数基金存在跟踪误差。购买前请认真阅读 《基金合同》《招募说明书》等法律文件,选择适合自己风险承受能力的产品。市场有风险投资需谨慎。截至2022年12月31日,徐治彪管理的产品包括国泰大健康、国泰研究精选、国泰价值经典、国泰金鹰增长、国泰医药健康、国泰研究优势和国泰估值优势。以下数据来自相关产品定期报告,我国基金运作时间较短,过往表现不代表未来。国泰大健康成立于2016.2.3,徐治彪自2017.10.30起管理至今,该产品业绩比较基准为中证健康产业指数收益率*80%+中证综合债指数收益率*20%,该产品A类份额2018-2022年增长率/业绩基准(%):-23.45/-27.80,81.60/16.06,55.59/18.38,20.51/0.34,-14.92/-18.24。国泰研究精选成立于2019.12.24,徐治彪自成立日起管理至今,该产品业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%,该产品2019-2022年增长率/业绩基准(%):1.66/2.65,55.77/21.73,22.66/-3.52、-8.36/-17.37。国泰价值经典成立于2010.8.13,徐治彪自2020.7.24起管理至今,该产品业绩比较基准为沪深300指数收益率*60%+中证全债指数收益率*40% ,该产品2018-2022年增长率/业绩基准(%):-23.72/-12.69,40.60/23.23,28.31/17.68,24.01/-0.60,-12.14/-11.98。国泰金鹰增长成立于2002.5.8,徐治彪自2020.7.24起管理至今,该产品业绩比较基准为沪深300指数收益率*80%+中证综合债指数收益率*20%,该产品2018-2022年增长率/业绩基准(%):-24.03/-19.28,41.06/29.52,22.86/22.46,19.33/-2.94,-15.85/-16.91。国泰医药健康成立于2020.8.27,徐治彪自成立日起管理至今,该产品业绩比较基准为中证医药卫生指数收益率*70%+中债综合指数收益率*20%+中证港股通综合指数(人民币)收益率*10%,该产品2020-2022年增长率/业绩基准(%):-5.65/0.66,3.12/-9.10、-12.90/-16.38。国泰研究优势成立于2020.9.29,徐治彪自成立日起管理至今,该产品业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%,该产品2020-2022年增长率/业绩基准(%):-2.97/11.03,26.35/-3.52、-10.43/-17.37。国泰估值优势成立于2013.2.19,徐治彪自2022.3.22起管理至今,该产品业绩比较基准为沪深300指数收益率*80%+中证全债指数收益率*20% ,该产品A类份额2018-2022年增长率/业绩基准(%):-43.51/-19.17,50.72/29.59,66.27/22.48,-6.17/-2.89,-21.12/-16.88。以上数据来自基金季报,数据截至2022/12/31,业绩数据已经过托管行复核,国泰基金整理。我国基金运作时间较短,过往业绩不代表未来。以上基金分属于不同类型,风险收益等级各不相同,购买前请详阅基金法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !