这是一家在我国民营企业中,取向硅钢的产量位居全国第一的上市企业,同时也是国内唯一同时销售取向硅钢和变压器,并拥有全产业链的公司。

取向硅钢是生产变压器的核心原材料,并且这家公司的产品还广泛应用于新能源光伏风电、充电桩、储能、轨道交通和数据中心等新兴领域。

而凭借着在该领域的强大竞争力,这家企业不仅被工信部评为了专精特新小巨人,还获得了全国基本养老金的战略入股。

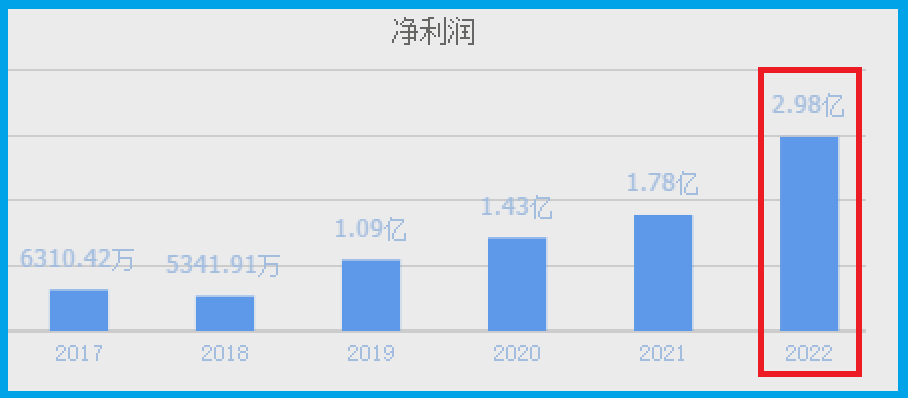

从2019年开始,这家公司的历史业绩已经连续4年实现了增长,并在2022年以2.98亿元的净利润创出了历史新高。

而在该企业去年的财报中翻译官还发现,管理层对2023年制定的经营目标为确保8万吨高端磁性新材料项目于2023年6月30日部分产线投产,为2024年全面投产和2025年达产打下坚实的基础。

这说明管理层在今年进行了扩大产能,如果2023年新增产能真能部分投产的话,那么该公司今年净利润的增长甚至创出历史新高都将是大概率事件。

目前,这家企业的股票在大幅回撤了44%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股电气设备概念板块中,望变电器(股票代码:603191)这家上市公司2023年第一季度财报,下面进入今天的主题。

主营业务及核心竞争力

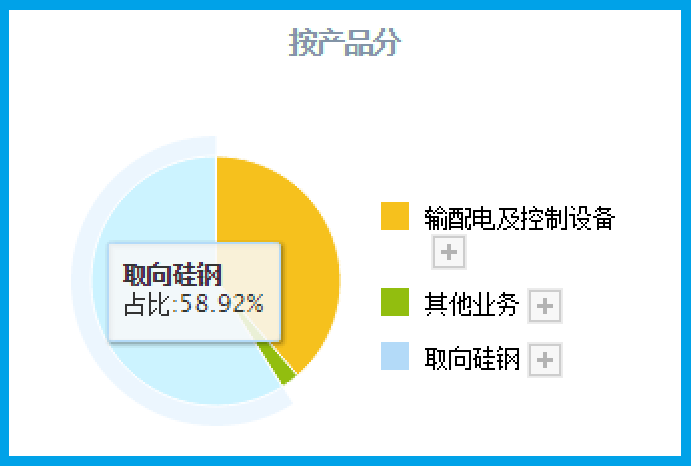

在该企业的财报中翻译官了解到,望变电器的主营业务为取向硅钢和输配电及控制设备的研发、生产及销售。

这家企业取向硅钢的收入占比为58.92%,输配电及控制设备的收入占比为38.67%。

在该公司的财报中翻译官还发现,根据《2022年电工钢产业报告》,2022年全国电工钢产量为1329.08万吨,其中取向电工钢为217万吨,同比增长了20.5%。

除此之外翻译官还了解到,新能源变压器作为风力发电中能量传输的重要电气设备,在未来风电、光伏装机容量大幅上升的趋势下,变压器以及上游取向硅钢也将迎来爆发式增长。

上面看过了这家企业的基本信息,下面我们再来分析一下该公司的净利润表现。

利润表

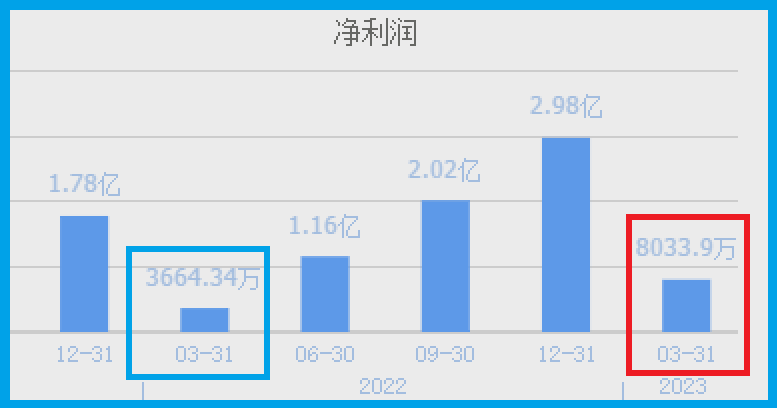

2022年第一季度,这家企业的净利润只有3,664万元。到了2023年第一季度,该公司的净利润就达到了8,034万元,同比大幅增长了119%。

而这家企业目前的净利润,在A股电气设备概念板块311家上市公司中排名第85位。这个名次比较高,说明其规模相对来说很大。

通过使用杜邦理论分析翻译官发现,在2023年第一季度,这家企业净利润增长的原因为取向硅钢销售速度的加快以及销售回款时间的缩短。

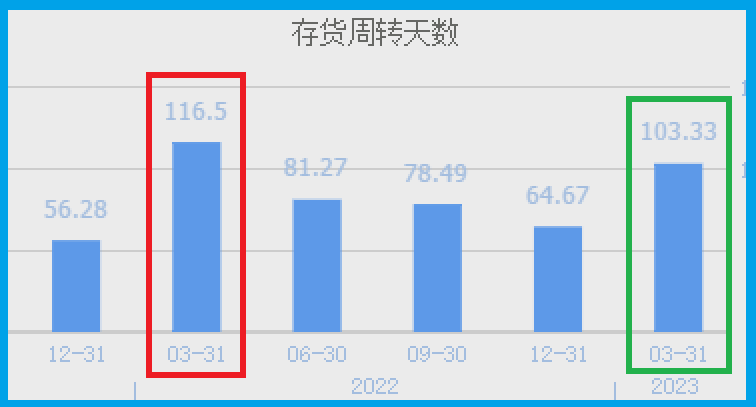

产品的销售速度,要使用该公司的存货周转天数这个指标来衡量。

2022年第一季度,这家企业销售一批已生产的取向硅钢存货还需要117天的时间,而现在只需要103天,销售速度加快了11%。

存货周转天数这个指标的下降,说明市场对公司生产的取向硅钢的需求在增强,这样就提高了该企业的收入,增加了净利润。

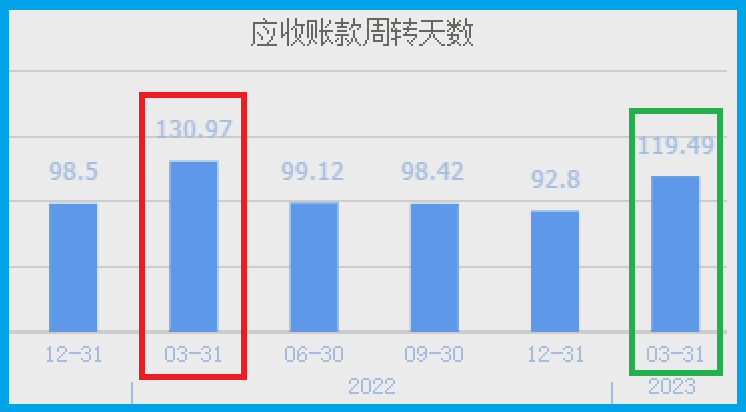

销售回款的时间,就是这家公司销售取向硅钢的账期,也是货款回到其账户里的时间,用应收账款周转天数这个指标来衡量。

2022年第一季度,该企业销售完取向硅钢后还需要131天才能收到货款,而现在只需要119天,销售回款的时间缩短了9%。

销售回款时间的缩短,使货款回到公司账户里的速度变快了,这样就提高了该企业的资金使用效率,增强了其赚钱的能力。

通过上述分析我们了解到,在2023年由于输配电行业风口持续发挥作用,这不仅加快了该公司取向硅钢的销售速度,还缩短了销售回款的时间,这使得该企业第一季度的净利润出现了增长。

上面看过了这家公司的净利润表现,下面我们再来分析一下该企业的现金流量表。

现金流量表

在这家公司的现金流量表中我们来分析两项活动,一个是该企业的生产经营情况,一个是公司的筹资活动,我们先来看一下这家企业因经营活动产生的现金流量净额。

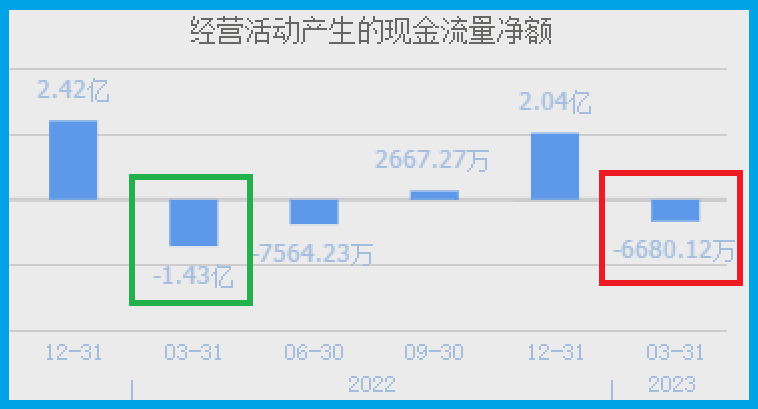

2023年第一季度,该公司的净利润虽然有8,034万元,但是同期这家企业因经营活动而实际收到的现金净额却为-6,680万元,同比增长了53%。

在买方市场企业都是先发货后收钱,这就产生了账期和应收账款,所以现金流量净额比净利润低甚至出现负数都是一个正常的现象,因为两者之间的差额就是还没有收到的货款。

而在2023年第一季度,这家公司的现金流量净额同比增长了53%,以及销售回款时间是缩短的,这些都说明该企业的销售十分健康。

上面看过了这家公司的经营活动,下面我们再来分析一下该企业因筹资活动产生的现金净额。

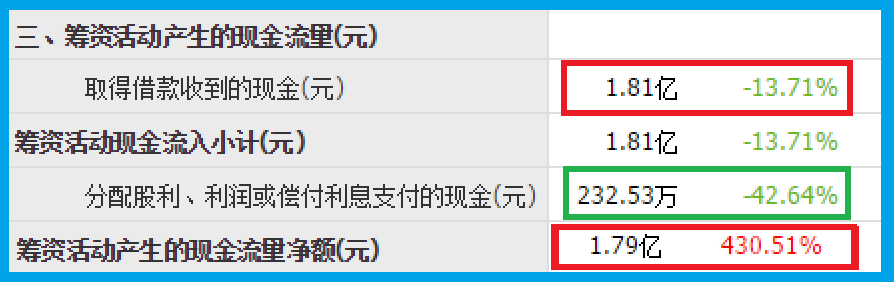

在2023年第一季度,这家公司取得借款收到的现金为1.81亿元,而同期该企业分配股利、利润或者偿付利息支付的现金为233万元。

所以在今年第一季度,这家公司筹资活动产生的现金净额为1.79亿元,同比大幅增长了431%。

一家企业不会轻易借款的,所以筹资金额大幅增长说明管理层要搞事情,而管理层要搞的事情就是公司2023年经营目标中所提到的扩大产能,这也说明管理层正为该企业今年的经营目标做着努力。

上面看过了这家公司的现金流量表,下面我们再来分析一下该企业的资产负债表,并判断出管理层在今年第一季度都做了哪些有建设性的事情。

资产负债表

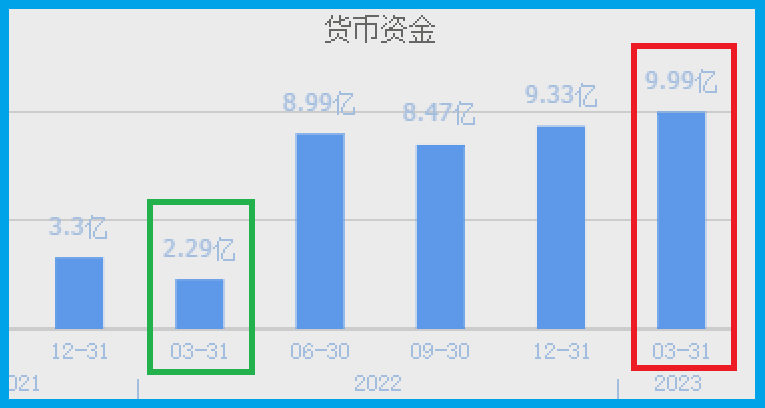

在这家公司的资产负债表中翻译官首先发现,在2023年第一季度,该企业的货币资金出现了大幅度的增长。

2022年第一季度,这家公司的货币资金只有2.29亿元。而到了2023年第一季度,该企业的货币资金就达到了9.99亿元,同比大幅提高了336%。

货币资金就是这家公司账户里的资金,也是该企业短期内能拿出的现金总和。

在上面的现金流量表中我们发现,这家公司在报告期内确实筹到钱了,但是融资金额只有1.79亿元,那这些新增的货币资金是从哪里来的呢?

通过进一步分析翻译官了解到,因为这家公司是在去年4月份刚刚上市的,所以货币资金的增加部分就是该企业在二级市场上融到的钱。

除了货币资金出现增长以外,在今年第一季度,这家公司的应付账款也出现了大幅度的增长。

2022年第一季度,该企业的应付账款只有2.09亿元。到了2023年第一季度,这家公司的应付账款就达到了3.32亿元,同比大幅提高了59%。

应付账款就是该企业在购买原材料时所欠对方的货款,虽然这也是负债,但是不但不需要支付利息,而且此时原材料已经送到该公司的库房中了。

应付账款的大幅增长说明管理层在疯狂采购,而采购的主要原因就是扩大生产。但是在报告期内翻译官却发现,这家公司的存货只增长了2%。

我们要了解存货并不是该企业卖不出去的产品,而是包括了取向硅钢产成品、半成品以及原材料。

在今年第一季度,该企业产品的销售速度是加快的,回款的时间也是缩短的,而且管理层还采购了大量的原材料,那为什么存货的数量不增长呢?

究其原因很可能是因为今年公司产品的销售速度过快,产能不够用了,所以即使买了更多的原材料,也无法大幅提高存货的数量。

而这件事管理层早就遇见了,所以在2022年的财报中才会计划扩大产能,并且部分产能在今年就可以投产。

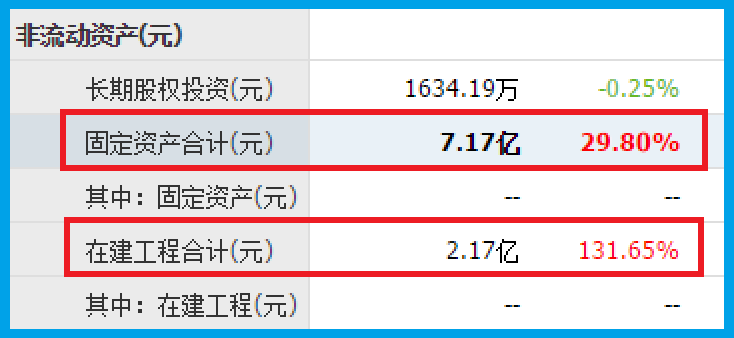

在这家公司的非流动资产中翻译官确实发现,该企业的固定资产和在建工程都出现了不同程度的增长。

2023年第一季度,这家公司的固定资产为7.17亿元,同比增长了30%。而在建工程则为2.17亿元,同比大幅提高了132%。

在建工程就是正在建设的固定资产,而固定资产主要包括生产线以及生产设备。

这两个项目的大幅提高,说明管理层在今年第一季度确实扩大了产能,而这个产能就是在2022年财报中提到的8万吨高端磁性新材料项目。

通过上述分析我们了解到,在2023年第一季度,由于输变电行业风口持续发酵,这不仅加快了该企业产品的销售速度,还缩短了销售回款的时间。

但是在供小于求的状态下,公司的产能不但不够用,也无法增加存货的数量,所以管理层进行了扩大产能。

而这家公司是在去年刚刚上市的,还在二级市场上筹到了将近10个亿的现金,所以该企业未来产能的达产几乎没有悬念。

如果在未来的季度里,这家公司的产能能够投产,以及行业风口可以持续发酵,并消化掉该企业的新增产能,那么这家公司全年净利润的增长将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐望变电器这只股票,也没有说望变电器公司有多么的好,而是精炼翻译该企业的财报。

本文作者可以追加内容哦 !