前天分析了《牧原股份》,在农业板块,营收过千亿的,只有“牧原股份、新希望、金龙鱼和海大集团”这四家公司。

这四大巨头里面,新希望成立最早,刘永好1982年开始养鹌鹑,1986年创立“希望饲料”,现在都已经年过古稀,家产早交给了公主“刘畅”。

成立最晚的是“海大集团”,1998年才创立,不过发展速度可一点都不慢。

金龙鱼是很早就过千亿了,牧原股份和海大集团,都是2022年刚迈过这道门槛。

千亿门槛其实是非常高的,今天我们就来看看海大集团是如何用二十几年跨过这个门槛的。

一、公司

海大集团创始人叫“薛华”,1970年出生于陕西汉中的洋县。

洋县这个地方历史非常悠久,境内的“开明寺塔和蔡伦墓”是旅游打卡网红地。

可能朋友们不知道,“胸有成竹”这个成语,就是源自于洋县。

苏轼写过一篇散文,叫《文与可画筼筜谷偃竹记》,里面的“筼筜谷”就是洋县。

文章里面有句原文:“今画者乃节节而为之,叶叶而累之,岂复有竹乎?故画竹必先得成竹于胸中。”

大概意思是现在画竹子的人,都是一节一节连起来,一片片叶子堆起来,这哪里是竹子?所以想要画好竹子,必须心里有完整的竹子才行。

之所以讲这个文邹邹的典故,是因为跟投资非常契合。

如果翻译成投资用语,是这样的:

“很多人投资股市,都是一条条K线连起来,一个个消息串起来,这哪里是投资?想要做好投资,必须心里有完整的企业立体感才行。”

借“洋县”这个宝地,望大家投资都“胸有成竹”。

说回“薛华”,这位汉中首富,非常低调,几乎没怎么在公共场合露过面,接受采访的次数也少之又少。

薛华并不是学霸,高考目标是《西安交大》,也是他的第一志愿。

不过很幸运,成绩差了一点,被调节到《华中农业大学》,而且专业还是“特种水产养殖”。

很显然这是一个冷门专业,一个年级才3个班,整个学院都只有300人。

不过学生数量少有个好处,老师以及同学之间的关系会亲密很多,比如海大集团,第一批元老很大一部分都是薛华的校友。

其实一开始薛华并不喜欢这个专业,毕竟是“被动”学这门技术的,所以前两年基本上都是以玩为主。

后来在一次大三实习的时候,薛华第一次体会到什么是“养殖”。

两个特点,一个是“累”,第二个是“日晒雨淋”。

大规模养殖场肯定是露天的,确实工作很辛苦。

薛华为了以后不那么辛苦,果断选择考研。

1992年,秦英林创立了牧原,薛华考上了《中山大学》的研究生。

并且专业变成“鱼虾饲料和养殖”,真正的科班出身。

1995年研究生毕业,分配工作到了《广东农科院》,专门研究鱼虾饲料。

工作依然是冷门,但好歹也是铁饭碗。

农科院确实是一个搞研究的地方,薛华在这里研究了三年的水产饲料,并且有很好的实验环境,可谓是进步最快的几年。

同时薛华也散发出商人都有的气质,在研究过程中,免不了要跟全国知名的饲料企业打交道,因此在行业感知中,薛华可谓是“胸有成竹”。

因为当时的饲料行业,不仅需求大,而且做得好的并不多。

1998年,“新希望”成功上市,薛华选择辞职。

拉着一帮同事和同学,开始下海创业。

其实大伙身上都没什么钱,毕竟才工作3年,家境本身又很一般。

东拼西凑之下,筹集了18万元,搭建起了一个小作坊,成立“海大饲料公司”。

饲料行业其实是“重投入重资产”行业,因为饲料的原材料主要是粮食,不管是采购还是出货,都必须量大才有钱赚。

买100斤大豆与买100吨大豆的成本不在一个档次。

无奈之下,薛华选择了一个取巧方式,没有做常规饲料,而是做“预混合饲料”。

预混饲料可以简单的理解为“添加剂”,用量很少,却是饲料的核心。

比如各种维生素或者微量元素,就都靠这东西提供

常规饲料必须添加预混合饲料一起才能发挥更好的作用,比例一般是100:1,所以体量小多了。

但是技术含量又是最高的,这可真是为薛华创业“量身定制”的项目。

自己恰好有技术,又恰好缺钱缺设备缺场地。

于是在一个小仓库里,置办了两台搅拌机,家当就准备完毕。

在团队的研发下,很快就产生出质量不差的预混料。

后来薛华有次接受采访的时候说,其实当年开始的时候,产品也很粗糙,谈不上技术含量多高,只是当时行业普遍落后,恰好给了我个机会。

所以薛华总是很谦虚的把“运气好”三个字挂在嘴边。

运气好的背后一定是有真本事支撑的!

公司的发展速度完全可以用“飞速”来形容,到2001年,水产预混饲料就坐上了全国龙头位置。

回忆起这段创业经历,薛华非常感慨,用他的话说:

“你试一试,行,市场马上就接受了。”

当年的市场和销售,确实跟现在完全不一样,可能还是竞争激烈程度不一样的问题。

创业四年,尤其是白手起家,能有这个成就,是不多的。

在总结过往成功经验的时候,薛华显得很自豪,他说海大的成功,主要是服务做得好。

很少有人把实业与“服务”挂钩,而海大偏偏就是这么做的。

其实对于养殖户来说,饲料并没有那么重要,不管是新希望的,还是通威的,都不差。

但是他们很缺“养殖技术”,养殖并不是单纯的喂饲料就完事。

为此,海大的模式是只要用我家的饲料,我不但给你配方,还会安排技术人员指导你怎么养殖,肯定养得比别人好。

这可以说是找准了行业痛点,打开市场就是很自然的事情。

这也足以证明薛华优秀的商业天赋,而且他并没有因为这次成功就飘飘然。

2002年,公司立马启动转型,从预混饲料切换到“水产饲料”。

年轻的海大转型很顺利,因为行业痛点没有变,公司模式也没有变。

而且在前几年的快速发展中,海大并没有遗忘技术的重要性,而且正好相反。

如果我们给过千亿的农业四大巨头各自取以一个关键字,你会如何取?

在我看来,金龙鱼:营销;新希望:并购;牧原:专注。

海大集团的关键词,我认为是“技术”。

从创业第一天到今天,技术始终都是海大的核心,在饲料营养和水产育种领域,公司的研发体系、创新成果和技术储备,均处于国际领先地位。

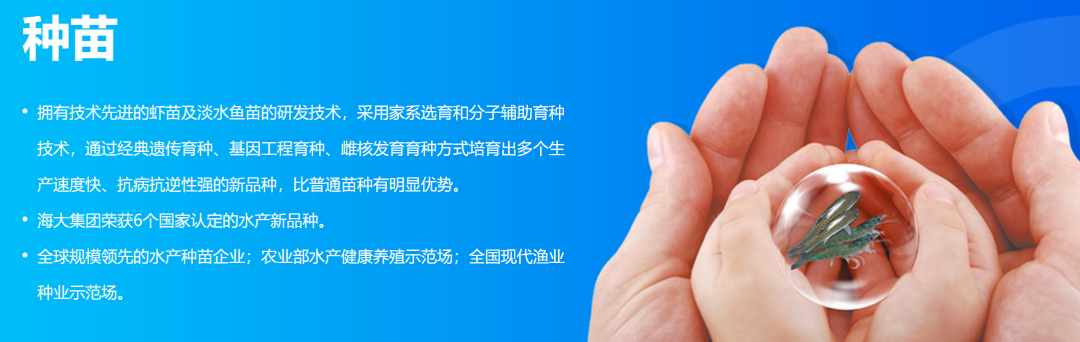

说一个具体的案例。

如上图所示,罗非鱼“百容1号”等17个水产新品种,审核通过。

罗非鱼大家应该都吃过,是世界上继鲤科鱼类之后的第二大水产养殖鱼类。

我国的养殖规模和消耗规模,可想而知十分巨大。

但是优良的“鱼种”,却一直被国外资本所垄断。

这次海大集团研发出来的“百容1号”罗非鱼,优点是在相同养殖条件下,这个鱼长得快,成活率也高。

对于养殖户来说,这等于就是在降低成本,产生的收益自然要提高不少。

海大集团旗下这样的新品种可不止一个,已经有6个。

公司在全球布局100多个鱼苗和虾苗场,自主研发的水产种苗基本覆盖主要经济品种,出货量非常大。

2022年,海大全球销售亲虾种虾、鱼苗、虾苗累计超过650亿尾,销量在全球遥遥领先。

现在知道海大集团的技术有多厉害了吧,在水产领域,已经征服了世界。

从2002年开始,海大集团率先推出“膨化饲料”,促进行业从“颗粒饲料”转型升级膨化料。

膨化料和颗粒料其实各有优缺点,但是综合看,膨化料优势更大。

简单说可以把膨化料比作“薯片”,颗粒料比作“压缩饼干”。

当然薯片要更好吃一点,可以更好的刺激食欲,而且容易消化。

但是膨化料的制作工艺是在高压环境下,连续混合、调质、升温、增压、成熟、挤压,就跟做爆米花一样,形成膨胀多孔颗粒。

很显然在高温条件下,营养会有少量损失。

颗粒饲料营养确实要好一点,但是动物没那么爱吃,而且膨化饲料损失的也只是某些不耐高温的维生素,完全可以后期添补。

在外行看来,这些好像都不是什么高科技,其实也是有很高技术含量的。

海大集团为了研发,在2003年重建了研发中心,而且研发投入一年比一年大。

从薛华的布局顺序也能看出对技术的重视程度。

而且同时还成立了“海贝生物技术”公司,开始进入兽药以及添加剂行业。

技术后盾准备好了,于是从2003年开始,大举进军华中、华南、华东和西南地区。

比如苏州海大,湖南海大,成都海大等子公司都是那个时候成立的。

市场扩张非常迅速,规模也越来越大。

当然暴露的问题也越来越多,比如服务问题,前面就说过,薛华是很重视服务的,但是体量变大,服务就有点跟不上了。

经过再三思考,2006年海大集团再次转型,可以说是一个历史性的转折点。

薛华召开了一次大型会议,讲了一番话,制定了未来5年规划,发表了一篇文章。

文章叫《我们的使命》,毕竟是官方文件,客气话比较多,就不放原文了。

从此之后,海大集团的“定位”就一锤定音,正式定位为“服务型企业”。

其使命是:“科技兴农,改变中国农村现状”,非常宏大。

一家企业往往会带有创始人浓浓的影子,薛华的低调同样传导给了海大。

尽管海大集团在行业内的技术水平已经称雄,但是从来没有高调宣扬过,只是作为自己的使命,在幕后慢慢努力。

平时在大家眼里,做得最多的反而是实地服务于养殖户,公司技术人员出差是家常便饭,经常来往于各养殖场之间。

这样的企业,消费者没有理由不喜欢。

2007年,海大成立“百容苗种”公司,正式进入水产苗种领域。

从这个时候开始,海大集团可以说打通了养殖行业全产业链,从苗种到饲料,再到养殖技术,另外辅以病害防疫,基本上解决了养殖户所有难点。

用户与企业之间最好的关系是“共赢”,从而共同成长。

如上图所示,我们可以看到这十几年,海大营收每年都在增长,无一年例外。

这离不开广大养殖户的支持和认可。

这份成绩单也直接把海大送入了中国饲料前10强。

2007年海大饲料超过100万吨,这是一道坎。

即便是现在,年产百万吨以上规模的饲料企业,也只有36家

十几年前我国的饲料市场集中度非常低,每个地区基本上都有自己的饲料品牌。

即便是现在,也还留存着众多饲料小品牌。

而且海大创业仅9年时间,就拿到如此成绩,不可谓不优秀。

而且这还只是一个起点,随后的发展速度更快,登陆资本市场,就变成了一件平常事。

2009年,海大集团上市。

薛华曾这样说过:“饲料行业其实是靠技术驱动的,无论是饲料,还是核心添加剂,对技术要求都非常高,重视技术,就是我们领先行业快速发展的基础。”

所以与其说是快速增长的规模把公司推上市,不如说是技术把公司送上深交所。

优质的水产苗种,再加上最合适的饲料,养殖效益自然不言而喻。

这是海大连续11年增长的核心。

最重要的是后劲尤为充足,增长非但没有停下,还在一直往前冲。

在公司上市十周年庆上,发布了这样一张图片。

上图是2009年和2018年这十年的对比,非常直观。

营收翻了8倍,利润翻了10倍。

同时,在这一年公司迈过饲料1000万吨的门槛。

上图是我在2018年的年报截图,那一年饲料产量1065万吨,销量1070万吨。

要知道即便是现在,规模在千万吨以上的饲料企业,全国也才6家,海大五年前就达到了。

那一年公司官方说了这样一段话:

公司成立20余年来我们不舍昼夜、砥砺前行我们坚守正道、规范经营对过去,做到不负韶华对现在,力求稳扎稳打对未来,我们蓄势待发吹响进军千亿市值、做世界一流农牧企业的号角试看乡村振兴之大业必将有海大浓墨重彩的一笔

当年的号角,短短三年时间就实现了,资本市场十分给面子。

当然,相比于市值来说,公司在全球行业内,处于什么位置更重要。

2022年,公司饲料销量2165万吨,居全球前三、全国前二,实现营业收入超1047亿元,同比增长21.63%。

这就是海大在行业里的地位!

因此荣获“农业产业化国家重点龙头企业”

这个龙头,很货真价实。

作为龙头的领头人,薛华有一次的言论,争议颇大。

他说:“农业未来二十年是真正的黄金产业,未来养殖业是最好的行业,养殖业的利润会比房地产高很多,农业发展至今,将真正进入产业升级阶段。”

这个观点很多人不认可,认为养殖业是辛苦行业,赚不了多少钱。

在我看来,一个行业有多好,根据所处位置的不同,看法不一样很正常,不过养殖业的利润我是知道的,确实不低。

我来自农村,老家有很多养牛、养鸡鸭、养鱼、养虾的,规模都不大,都是自己养。

比如养牛,可能只养几头,甚至一两头的都有,好处是不用请人,全都自己一个人搞定。

一头牛除去所有成本,能够赚2万元左右,最低一般也不会低于一万五。

从辛苦角度来看,一年时间,天天喂养,才赚2万,确实辛苦。

从利润角度来看,一个正常劳动力,养10头牛以下,都是能搞定的,一年的利润也有十几万,相当于月薪1万以上。

所以薛华说得没错,养殖业利润确实不低。

不过这里面有个误区,任何事情都最怕“不上不下”,养殖也是一样的。

如果你只是自己少量养殖,一般不会有问题,但是如果你觉得既然利润这么高,那就请几个人多养一点。

这其实比较危险,因为动物一旦数量达到某个级别,就非常容易患病。

要是规模再大一点,把健康管理和防疫工作都做到位,那又要好很多。

所以养殖有风险,规模需谨慎!

同样对于饲料企业来说,未来90%的公司会被淘汰。

成本优势和产业链优势,是任何行业最大的壁垒。

举个简单例子,两家饲料公司,一家只生产饲料,另一家既生产饲料,还提供优良苗种,并且最适合吃自家的饲料。

如果你是客户,你会选哪一家?

更何况产能千万吨级别与产能百万吨级别,两者成本不在一个档次。

所以未来饲料行业的集中度,还会进一步提高。

海大集团作为优秀龙头,当然市场份额会越来越大。

在薛华的办公室里有这样一副对联:

“水唯善下方成海,山不矜高自极天”

虚怀若谷,志存高远,确实是海大集团最好的写照!

二、业绩

2022年,实现营收1047.15亿元,同增21.63%;归母净利润29.54亿元,同比增加80.54%;扣非后归母净利润28.8亿元,同增84.67%。

根据2022年业绩计算,基本每股收益1.79元,加权平均净资产收益率18.46%,较2021年提升了6.72个百分点。

好的地方在于,公司饲料销量逆势增长,市占率进一步提升。

2022年,饲料行业受下游养殖业波动剧烈和上游原材料价格大幅上涨的双重影响,发展放缓。

在这个大的背景下,海大集团继续优化产品结构,充分发挥产品力和综合技术服务营销等优势,实现饲料的逆市增长。

按照2022年整年计算,公司的饲料外销量2024万吨,同增7.83%。

相对来讲,同期全国工业饲料总产量30223万吨,同比仅增长3%。

海大的饲料销量增速明显超出全行业,市场份额继续提升。

然后,今年一季度,实现营收233.58亿元,同增17.07%;归母净利4.07亿元,同比增长了103.24%;扣非后归母净利3.89亿元,同增增加了111.22%。

2023年1季度,饲料外销量439万吨,同增5%。

2022年,饲料业务毛利率8.05%,较上年下降1.03个百分点。

毛利率下降,主要受玉米、小麦和豆粕等原料价格上涨的影响。

不过海大集团依托优势,围绕养殖打造饲料、种苗和动保黄金三角业务。

所以整体影响相对没那么大。

2022年,种苗业务实现营收约11亿元,同增28.65%。

动保业务实现营收10.45亿元,同增17.05%,增长势头良好。

海大集团在2021年发布员工股权激励计划,配套考核目标是到2025实现饲料销量4000万吨,至今未改。

相对于其他同行来讲,海大长期战略目标清晰且坚定,且全产品布局优势、产品力优势和综合养殖技术服务营销优势在持续增强。

所以我继续看好公司制定的目标的落地。

我们再回顾海大最近10年的营收和业绩的增长:

可以看到,除了2021年特殊原因造成的利润下滑外,其余时间均实现了平稳的增长。

这也是海大的股票长期保持了稳定的上行的原因。

其估值也是长期享受了较高的市场溢价:

当然,和其他同行一样,随着规模的扩张,公司的负债率呈现上升的趋势。

希望随着未来自由现金流的增加,从而扭转这个趋势。

另外,因为养殖业务量增价涨,毛利率大幅上升。

2022年,公司生猪出栏320万头,同增60%。

截止到年末,生产性生物资产为5.08亿元,与上年同期基本持平。

到今年一季度末,从财报显示海大集团的生产性生物资产为5.24亿元,环比增3.2%,产能增长为后续出栏量增长奠定基础。

养殖业务实现扭亏为盈,加上农产品板块盈利水平上升,毛利率由上年的0.8%升至16.9%,上升了16.1个百分点。

下次再分析海大集团的时候,再重点分析其各项业务。

三、总结

近期,鱼粉涨价有可能带动公司的配方优势和水产料成长优势、从而使得公司的水产料销售实现超行业增长。

根据行业的一些公开的数据,预计今年二季度海大集团的水产料销量或已恢复同比增长。

鱼粉价格创新高,公司配方优势凸显。

鱼粉是水产饲料的重要原料之一,添加比例约10%~30%,其中特水料中的添加比例高于普水料。

受秘鲁(鱼粉主要供应国)上半年捕捞暂停的影响,全球鱼粉价格自年初以来持续上涨,其中第二季度以来鱼粉价格加速上涨并创出历史新高。

而海大集团作为水产饲料行业的龙头,已经通过研发创新实现了配方的优化、可大幅减少对鱼粉的依赖。

所以在我看来,鱼粉涨价反而可能凸显公司的配方优势和水产料成本优势,从而助力公司水产料销售实现超行业增长。

受鱼价低迷的影响,相对来说,今年一季度国内水产料行业景气承压、销量持续同比下降,其中普水料压力更为明显。

海大作为水产料龙头企业,凭借其研发优势、采购优势、产业链综合服务优势而实现逆势扩张。

我个人预计公司的水产料销量或已恢复同比增长。

另外,参考2014年至2017年的历史经营情况,预计玉米、豆粕等原料的降价或有利于公司的饲料业务毛利率上行。

考虑到饲料行业竞争加剧、中小饲企加速淘汰、低迷猪价或使得部分大型饲企背负现金流压力。

而公司的养殖包袱较轻、压力较小,很大可能在2026年实现4000万吨的饲料销量目标、2022~2026年复合增速约15%~19%。

从自己养殖方面,多元发展探索第二成长曲线,成绩也是不错的。

比如2022年,公司的生猪养殖规模已达320万头,不少了。

从整个养殖产业链来讲,上游公司的业绩稳定性,显然是远远高于下游公司的。

无论是养猪还是养虾,无论是养鸡还是养鸭,其业绩的周期波动,都远远高于上游的饲料公司。

2022年实现营业收入约11亿元,同比增加了80%左右。

对标养殖行业巨头来说,海大体量还很小,所以大幅度增长不足为奇。

按照公司的业绩增长惯性和优秀的基因,如果未来三年的每股业绩中枢能够维持2.5-3元(保守股价)之间,那么很快动态市盈率就会降到十几倍的区间。

如果乐观一点预测,2025年能够达到每股4元的话,那么到时候的滚动市盈率将会低于15倍。

作为一家最近10年维持了50倍左右平均估值的公司来讲,很显然是难得的,不错的长线投资机会。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#猪价再创新低,养殖业迎全面去产能阶段##促进水产品扩大生产保障供给#$牧原股份(SZ002714)$$海大集团(SZ002311)$

本文作者可以追加内容哦 !