信达证券研报指出,消费基本面将迎来修复,医美直接受益于经济复苏,当前预期已逐步进入医美布局的右便时间点。

我国医美渗透率仍然较低,

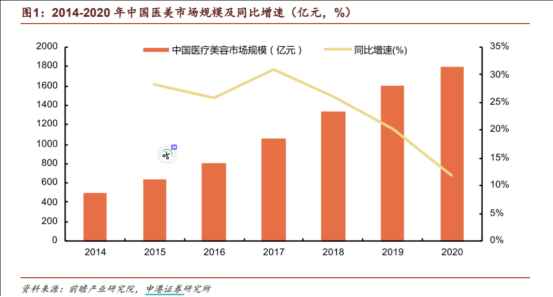

未来市场规模有望达3780亿元据更美统计,2015-2020年我国医疗美容行业市场规模由643亿元增至1795亿元,复合年化增长率达22.79%。

但从渗诱率的角度来看,相较医美行业起步较早的日本、美国和韩国,我国医美行业仍处于发展阶段,渗诱率较低

据德勤统计,我国医美项目渗诱率从2014 年的2.4%上升至2022年的5.4%,同期韩国渗透率为24%每千人接受医美诊疗的人数仅20人,仅为韩国和美国的1/7和1/4.

申港证券认为,我国医美行业虽起步较晚,但增速较快,目前已成为全球第二大医美市场,随看国民消费升级和医美行业数字媒体营销带来的消费者意识增强,我国消费者,特别是年轻消费者,对医美行业接受度和认可度较高,未来医美市场增长潜力较高

根据弗若斯特沙利文数据统计,2025年我国医美行业市场规模有望达3780亿元,其中非手术类医美市场规模与服务次数复合年化增长率分别为20.9%/24.5%,高于同期手术类医美市场水平。

随着第二增长曲线验证,机构认为估值体系有望向高成长性赛道演绎

中泰证券报告指出,爱美客、华熙生物等已处于历史估值低位,朗姿股份、雍天医疗估值也因业绩下滑而有所波动。

超体看来,目前券商报告多表示看好医美修复。医美市场预期从悲观走向乐观,中泰证券认为随着第二增长曲线验证,估值体系有望向更乐观的高成长性赛道演绎

短期而言,医美随着经济复苏行业修复确定性强、速度快。轻医美项目多疗程、高复购、高粘性,且核心客户面向收入稳定的中高消费人群,消费力更有保障。中长期而言,分析师认为,医美有望迎来渗透率和消费频次的双重提升。我国医美渗透率眼下仍为个位数,在市场教育、消费习惯、技术升级、消费下沉等驱动下有望保持高增.

相关上市公司:冠吴生物、新华制药、特一药业

$冠昊生物(SZ300238)$冠吴生物是国内最早从事再生医学材料及再生型医用植入器械研发的企业之一。公司自主研发的新型再生医学材料具有成分及结构与人体高度相似,生物相容性好、生物力学顺应性优良、无免疫排斥反应等优异性能。

$新华制药(SZ000756)$新华制药透露“凤凰针”是子公司新华健康推出的一款医美类的产品,主要适用于医美赛道的皮肤科,主要成分是外泌体。未来在医美赛道,新华健康将陆续推出皮肤类、毛发类等多款产品

$特一药业(SZ002728)$特一药业全资子公司特美健康已投资参股特壹美,布局官整形与功能修复为核心的医疗美容服务终端,特壹美旗下设有医宁美容、整形外科、毛发移植中心等科室

本文作者可以追加内容哦 !