融通可转债债券产品二季报持仓解读,该产品就是属于“几乎九成都是转债”的情况。

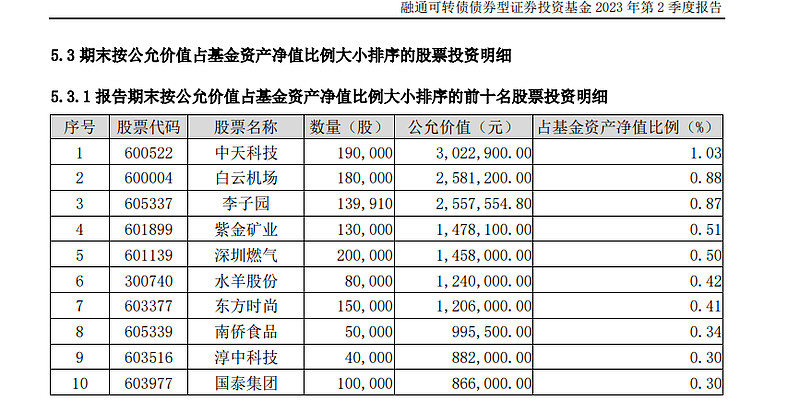

融通这个基主打转债,虽然有股权数量不少,但占比仅7.75%,在占比几乎90%的转债面前相对次要就不细谈了。

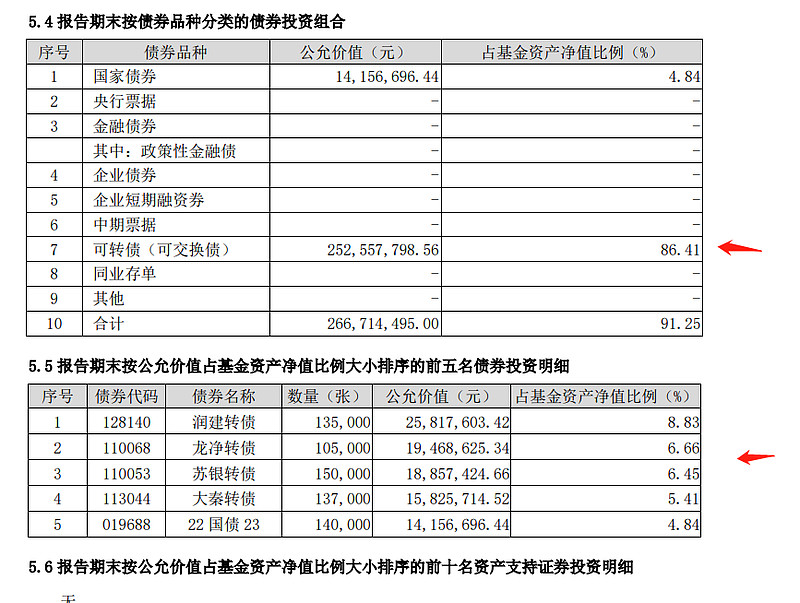

转债方面从披露的四只来看,一个银行三个非银主体,非银里面有民企和国企,资质总体都不错。

转债简单分可分为偏债和偏股类,还有更细分的多个“平衡类”,也就是两者之间的情况。

可转债偏债特点就是票息极低,比如持仓里面有的就是1%的票面,投资人主要是博取对应股权价格的上涨。另外就是偏股的,持仓里面江苏银行转债票面为3.5%相对来讲更偏债(也有觉得他们是平衡类,不细究)。

图片:融通可转债债券2023年二季报

从转债逻辑上说,由于其和股票紧密相关,所以股市走势在很大程度上影响其收益,在国内股权整体低迷已较长的背景下,是有投资逻辑的。

但确实转债,特别是资质不错的标的也火了很长时间了,这类价格已不低,乘市场之机逢低买入会更有性价比。我想这也可能是这只产品收益还不错的原因之一。不过这个机会普通基民是很难把握的,如果你也是相信这种类似固收+概念的配置逻辑,是可以选择相信看上的基金经理有能力把控好的。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。#减肥药产业链持续活跃#$融通可转债债券C(OTCFUND|161625)$$融通可转债债券A(OTCFUND|161624)$$融通中证云计算与大数据主题指数((OTCFUND|014130)$

追加内容

本文作者可以追加内容哦 !