图文 | 六亿居士

各位早:

上周5大盘大幅下挫,全市场同步下跌、各板块无一幸免,为年内最大跌幅。从主要指数看,沪深300跌-2.3%,中证500跌-1.96%,中证1000跌-1.90%,而国证2000仅-1.74%,今年整体上中小盘表现优于大盘股。

上周四中证指数官方公告,于2023年8月11日正式发布新规模指数——中证2000指数,将与沪深300、中证500、中证1000互补共同组成中证规模指数系列。

很多新朋友可能大概知道沪深300、中证500,但这些指数到底有何关系?有何区别?我们如何全局化的看待整个宽基市场?

今天借中证2000发布的时机,整体介绍一下A股主要宽基(规模)指数及各自特色。

01 A股宽基指数全家福

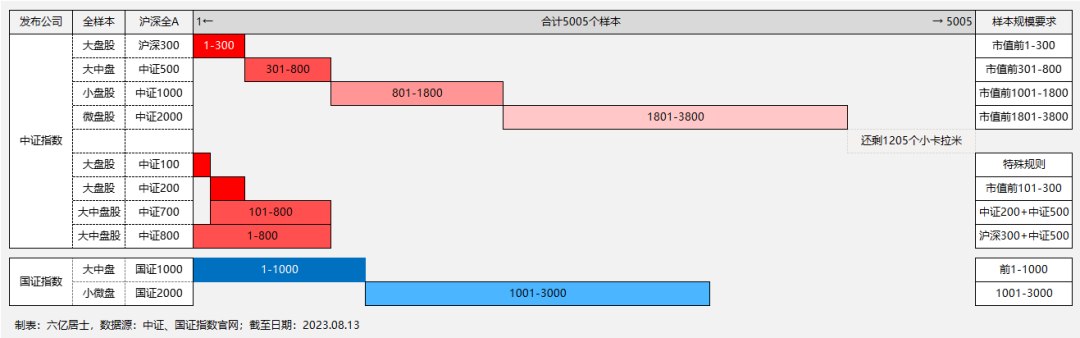

(图1:A股跨市场规模指数一览)

目前A股主要有两个指数公司发布指数,分别是:中证指数和国证指数,中证指数的标的更为丰富一些,具体指数细节如下:

1、核心宽基指数

中证:沪深300、中证500、中证1000以及最新发布的中证2000,组成了目前A股市场最重要的“跨市场”规模指数,一共覆盖了接近3800个样本,占全市场总样本的76%。

1)沪深300:选取全市场市值规模前1-300名的样本,属于大盘指数;

2)中证500:选取全市场市值规模为301-800名的样本,属于中盘指数;

3)中证1000:选取全市场市值规模为801-1800名的样本,属于中小盘指数;

4)中证2000:选取全市场市值规模为1801-3800名的样本,补充了上述三个核心宽基,属于小微盘指数。

国证:目前主要两个指数,即国证1000和国证2000,国证1000选取全市场前1-1000名样本,国证2000则由1001-3000名规模的样本组成。

5)国证1000:基本等于沪深300 + 中证500 +20%中证1000,属于中大盘指数;

6)国证2000:基本等于80%的中证1000+60%的中证2000,属于中小微指数;

目前国证1000暂无基金跟踪,究其原因是竞争对手太强啦,沪深300、中证500、中证800等标的深入人心,且更细分。国证指数去年力推国证2000,取得了一定成绩。

2、特色宽基指数

在核心宽基之外,还有一系列的指数进行补充。

1)中证100:规则已调整,从原来市值前100,调整为:整体样本位于前300名,成分股既要市值规模靠前,但也需要行业分配均衡,是一个值得期待的“大盘行业龙头”指数。

2)中证800:直接囊括了沪深300+中证500,基本代表了A股中大盘的整体走势。

其余还有中证200、中证700等不是我们常用的指数,这里不再一一展开。

需要说明的是,上述指数仅是“跨市场(沪深)”宽基指数,其实还有上证50、上证180、上证380、深证100、深证300等单市场规模指数,从命名规则来看,结合上文,大伙便能理解这是什么指数。

另外,除了沪深跨市场,现在还有沪港深跨市场指数,常见的分别是:沪港深300、沪港深500指数,这两个指数是A/H跨市场投资上的重要标的。

3)沪港深300:基本等于沪深300(70%)+恒生指数(85%)

4)沪港深500:基本等于沪深300(98%)+恒生指数(92%)+中证500(12%)

02 主要宽基样本分布及估值

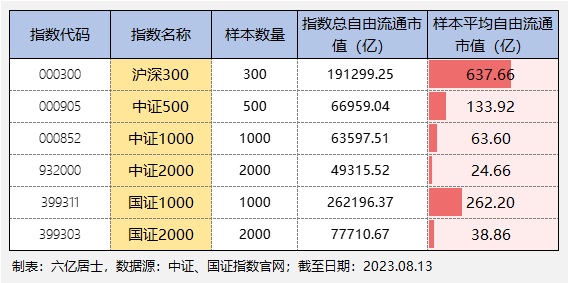

1、主要宽基样本分布

(图2:主要规模指数市值分布)

从图2可见,沪深300总自由流通市值超过中证500、中证1000、中证2000合计3500家公司的总和,展示了“大鱼通吃”的实际现状。

通过市值条状图,我们可以很明显的看出各个指数的市值均值分布。沪深300样本均值为637.66亿,而中证500均值仅为300的1/5,中证1000为1/10,而中证2000仅零头不到。

需要注意的是,表内的为自由流通市值,并非总市值。因为市值规模类指数的个股权重,一般采用自由流通市值加权、分级靠档而来。

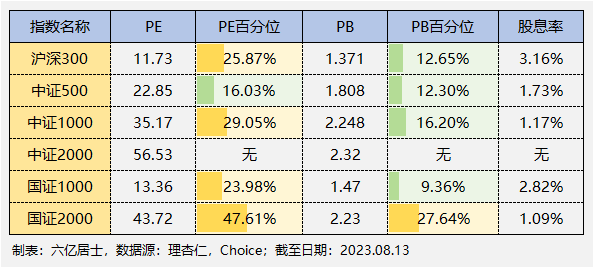

2、主要宽基估值分布

(图3:主要宽基指数估值分布)

目前主要宽基指数的估值均不算高,以PE论,大部分均处于全历史百分位的“正常偏低”及“低估”阶段;以PB论,则大部分指数均处于低估。

中证2000的数据源还不完整,历史数据仅1天,表内PE来源于Choice,与其他指数的理杏仁数据会有一些偏差,仅作临时参考。

03 中证2000的定位与未来

目前新发布的中证2000,填补了随着A股扩容而空白的“小微股”宽基指数,将与沪深300、中证500、中证1000形成极强的互补关系。

有些朋友可能会觉得中证2000是“垃圾股”集合体,但随着注册制继续扩容,在这个区间的样本今后将成为A股很重要的一部分。中证2000在不久的将来,也将成为量化、增强的必争之地。

其实,在中证指数发布中证200、中证500时,那会的定义可不是现在的大中盘。彼时中证200是“中盘股”、中证500则是“小盘股”。随着经济发展、资本市场不断“长大”,现在200已是标准的大盘股,而中证500也跻身“中盘指数”。

同样,随着市场继续扩张,中证1000、中证2000的样本市值均值也会继续上升。

规模(宽基)指数是我们指数化投资的“本手”,是建立指数基金池的基础选项。小微宽基指数是我们被动化投资的重要组成部分,它与其他大中盘指数的结合,能很好的降低标的之间的关联,降低持仓整体波动,改善中长期收益率。

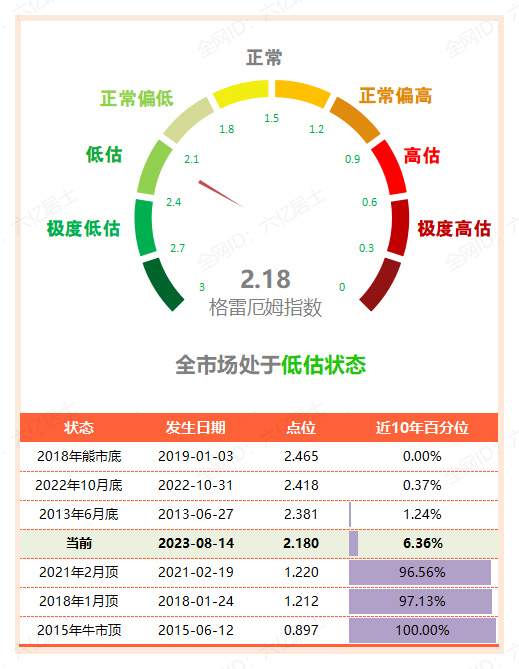

04 “61”全市场估值仪表盘

大跌后,格雷厄姆指数升至2.18,全市场主要指数均呈现下跌状态。如果再跌一些,又将进入“非常低估”阶段(格指 > 2.2)。

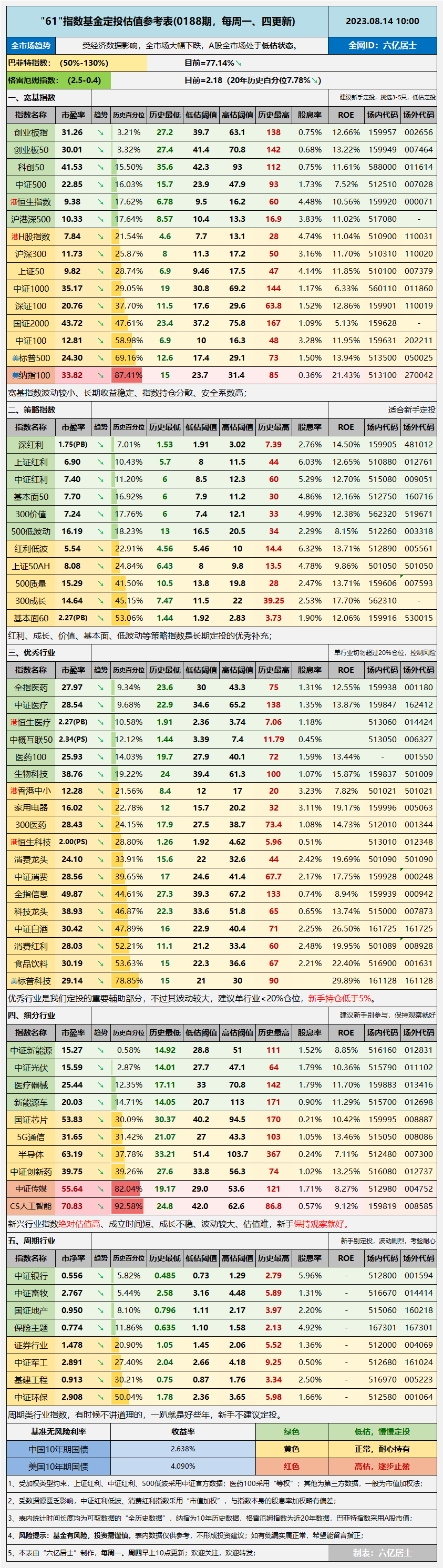

05 “61”指数基金估值表(0188期)

06 重点提示

1、创业板50:PE跌至30.01这个临界线,全历史百分位跌至3.32%,处于低估状态。在指数下跌及成份股继续保持较高增速的前提下,创业板系列指数估值跌幅明显。

从历史数据来看,创业板50全历史最低PE为27.43,最近低点为28.38,发生于2023年6月8日。从PB看,当前5.115,全历史百分位29.74%,最低为3.147,发生于2018年熊市。

2、恒生指数:PE跌至9.38,全历史百分位跌至17.62%,处于低估状态。恒生指数的波动要比沪深300等A股指数更大一些,所以如果对港股没有经验的朋友,在阈值判断上可以更严格一些。

常态来说,PE<9.5为低估,如果谨慎一些可以收紧至PE<9才开始定投,这时的百分位差不多是10%左右。从全历史数据看,去年大跌时,跌至全历史最低PE = 6.78。

3、纳指100:PE跌至33.82,全历史百分位跌至87.41%,仍处于高估状态。最近纳指回调明显,我们制定的PE大于31、33、35、40四档止盈计划,暂时只完成前三档,也不用着急,涨跌随意,按计划办事挺好。

当前纳指估值不低,不建议新朋友们在这个时候介入。别急,对比我们那点小钱,机会一定比钱多。

4、300价值:PE跌至7.24,全历史百分位跌至17.76%,处于低估状态。上半年因为中估,300价值、基本面50等价值类指数涨势较好,随着时间推移,中特估渐渐熄火,目前倒是又到了可以定投的估值区间。

题材总是你方唱罢我登场,我们在没有信息优势的前提下,盲目的去追逐热点,大概率会成为别人的羔羊。我们需要放平心态,基于个人经验,基于指数质量,基于估值情况,有的放矢的去投资,而非情绪和消息。

5、中证医疗:PE跌至28.54,全历史百分位跌至9.68%,处于低估状态。受部分成份股利润下滑影响,之前估值有所抬升,实际上中证医疗指数的点位已经连破前低。

当前,医药医疗又广受外部事件影响,看到医疗的现状,不免想起中概的审计风波。有朋友问:“中证医疗完蛋了,会不会和以前白酒一样,直接跌到0?”

61回答:中证医疗不会完蛋,会和现在的白酒一样,涨回来。

行业投资会常常出现类似的大事件,这也是行业投资的常见困难,所以61常常建议宽基打底,行业为辅,一定严控单行业的仓位。

不过,医药医疗的刚需远胜于白酒,作为人类历史最必需、最悠久的行业,我们不用担心医疗行业会不会消亡。

针对目前的风暴,作为普通百姓,谁人不欢迎?类似的刮骨疗伤,是在真正解决行业的难题,在给老百姓创造更好的医疗环境。

况且我们投资的是指数,优胜劣汰下,真正具有创新精神、服务意识、脚踏实地的好企业会在新环境下脱颖而出,何愁归0?

====================

中证2000发布之日,便有十家头部基金公司参与申报发行跟踪基金,目前指数发布不久、基金刚刚申报,61建议先观察一段时间。

====================

$沪深300(SH000300)$ $中证500ETF(SH510500)$ $恒生ETF(SZ159920)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

本文作者可以追加内容哦 !