市场回顾

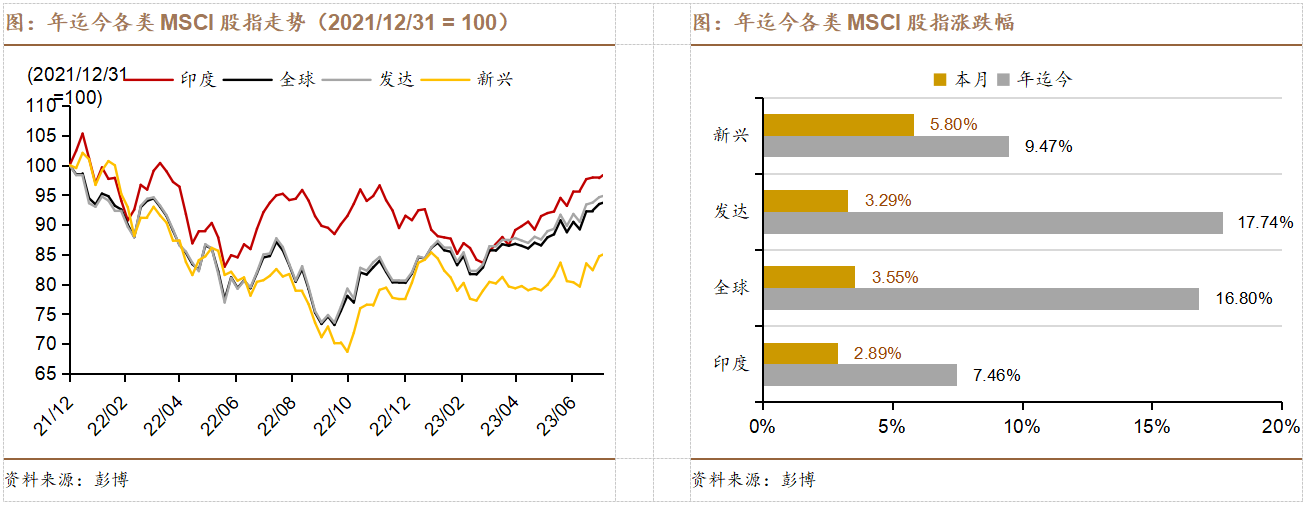

7月(6月30日迄今)MSCI印度指数录得+2.89%,表现逊于MSCI新兴市场(+5.8%)、MSCI全球(+3.55%)、MSCI发达市场(+3.29%)。7月全球主要股指均录得正收益,主要受益于欧美经济体通胀降温,以及美国通胀快速下行+经济软着陆预期给市场带来的乐观情绪。本月,美国非农就业和通胀数据均超预期回落,FOMC会议如期加息25bps后市场开始交易紧缩见顶。印度股市在上半年经历了大幅回撤后强劲反弹至高位,本月收益不及新兴市场平均水平,年迄今录得+7.46%的正收益,低于MSCI新兴市场平均水平(+9.47%)。

$工银印度基金美元(OTCFUND|005801)$

$工银印度基金人民币(OTCFUND|164824)$

宏观经济

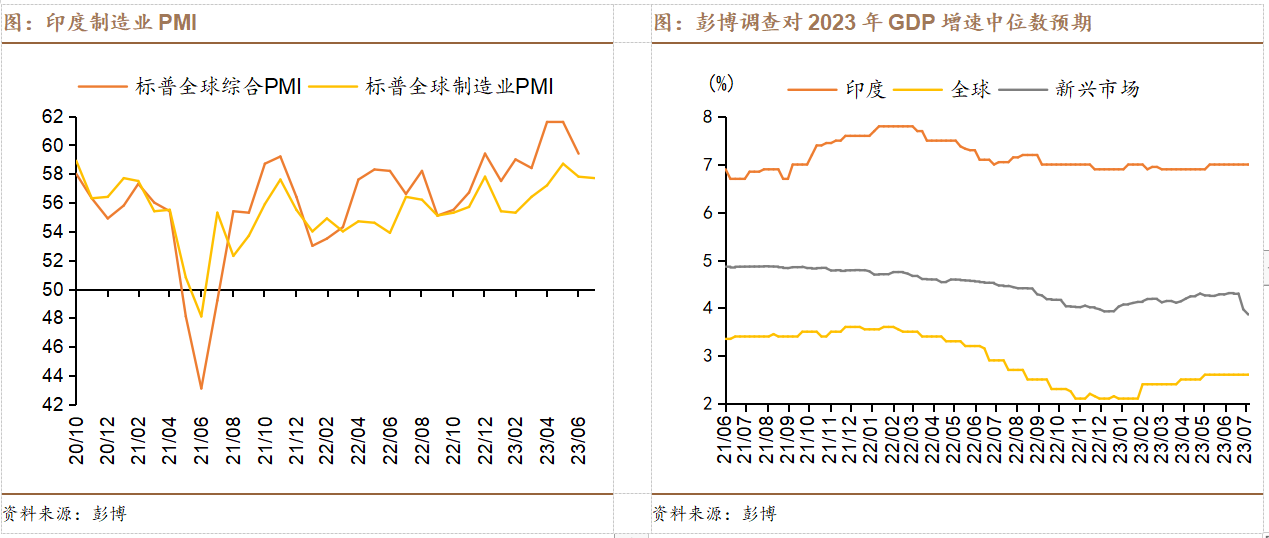

7月标普全球印度制造业PMI指数录得57.7,较前值57.8微降,但仍保持在高景气区间。6月标普全球印度综合PMI指数录得59.4,较前值高位回落。最新彭博分析师对2023年印度GDP增速预期维持在7%,与7月底持平,同时大幅下调新兴市场GDP预测值由6月底的4.31%至最新的3.87%,对全球GDP增长预期保持不变。市场对印度经济增长仍保持了较高信心。

通货膨胀

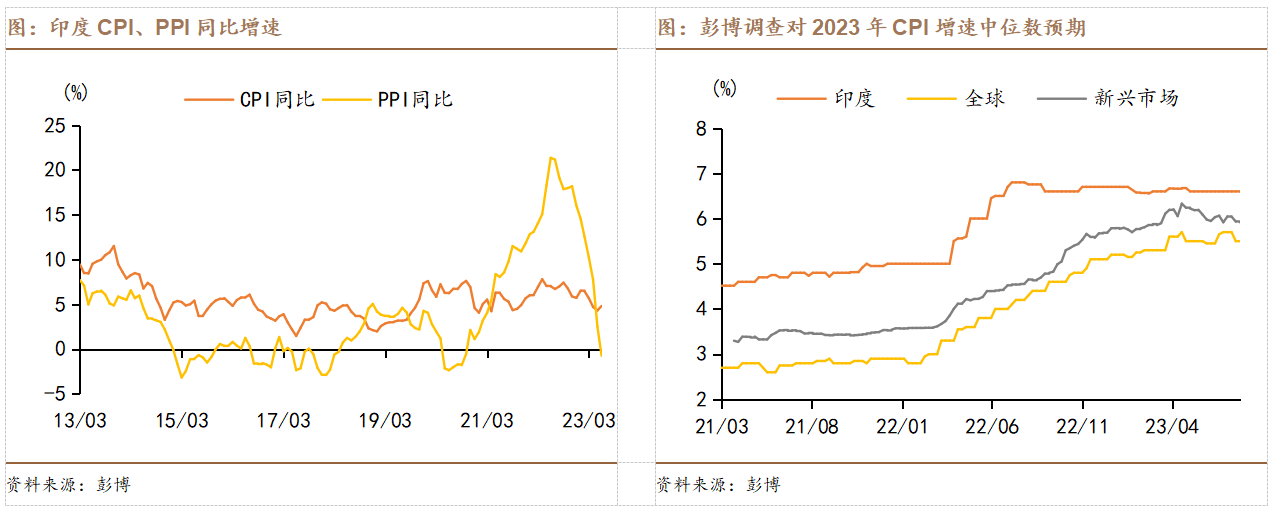

主要受食品通胀抬升影响,6月印度通胀小幅回升。6月印度CPI同比录得4.81%,前值4.31%,仍保持在6%的央行容忍区间上界之下。其中,住宅通胀同比4.56%,延续第三个月回落;得益于能源价格的持续下跌,燃料照明通胀同比由前值4.70%再次降至3.92%;食品通胀同比4.63%,前值3.55%,有显著升温。6月PPI同比录得-0.74%,近三年来首次出现负值,较前值2.52%大幅下行,降至2020年10月以来的低位。最新彭博调查对2023年全球CPI增速预期由6月底的5.7%下调至5.5%,对新兴市场CPI增速预期由6月底的5.92%下调至最新的5.86%,对印度全年CPI增速预期保持不变。

货币政策

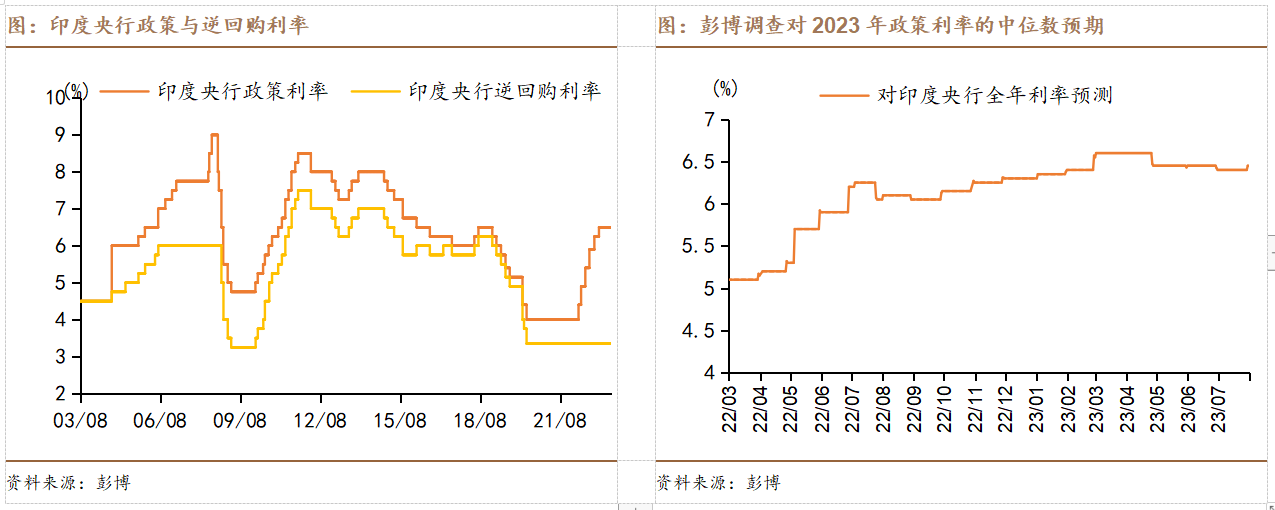

7月美联储FOMC会议如期加息25bps,基准利率抬升至[5.25,5.5]%区间,6月点阵图指引年内尚余25bps待落地,但受通胀快速降温的影响,市场预期此次为本轮加息的尾声,且预期首次降息时点为2024年上半年。欧央行在7月继续加息25bps,日本央行维持现行10年国债收益率浮动区间[-0.5%, 0.5%]不变,但同时更加灵活地实施收益率曲线控制政策,允许日本央行以1%的利率购买国债,实质上放宽国债利率区间。最新彭博分析师对印度2023年全年政策利率预测由六月末的6.42%小幅升至6.45%。

后市展望

展望未来,市场的风险仍在于美联储后续增量紧缩风险,尤其是近期过于乐观的软着陆预期和紧缩见顶预期或面临反转。对于欧洲而言,经济动能走弱与紧缩预期共存,或面临更大的增长压力。中长期来看,由于印度股市的表现仍主要取决于其强劲的国内基本面,我们对其仍保有乐观的态度,一方面在于当前印度国内仍具有韧性的需求、温和的通胀水平以及印度央行稳健的货币政策;另一方面则在于相对稳定的政治与外交局势,这些因素都将助力印度股市在中长期中保持稳健增长。

本文作者可以追加内容哦 !