【简评】

腾讯中报一如既往的稳,挑一些认为重要的内容作一个简评;

相关的数据表格及图表列在文后,原始数据表格分享在文首,需要的可自行下载。

1)Q2营业收入1492.08亿,增速11.32%(Q1为10.71%),归母净利润261.71亿,增速40.56%(Q1为10.36%),非国际归母净利润375.48亿,增速33.44%(Q1为27.38%);均呈现出继续加速的趋势。

除营收增速小幅低于预期外,归母净利润及非国际归母净利润增速均高于预期。

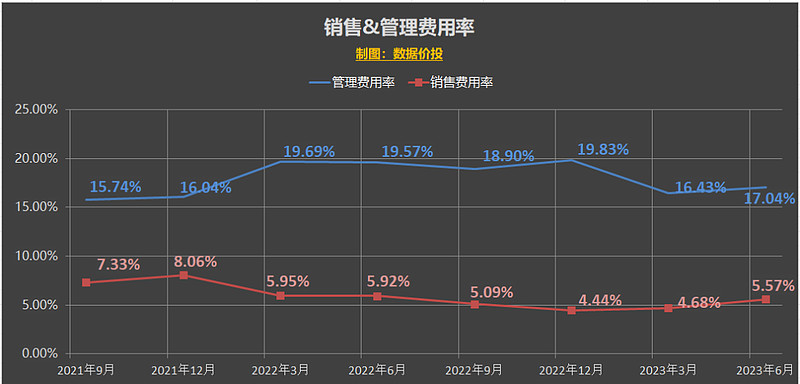

2)非国际归母净利润增速(33.44%)已经是连续第三个季度大幅高于营收增速(10.71%),体现出降本增效有所成效。

具体来说,降本主要体现在收入成本的降低上(Q2收入成本增速为3%,远小于收入增速),其次是一般及行政开支(管理费用)同比下降了3%,雇员人数相比一季末时继续减少了1718人。

3)继Q1之后,Q2是连续第二个季度所得税费用大幅增加:同比增长了144%至111亿元,主要是由于除税前盈利增长、预提所得税拨备增加及一间海外附属公司相关递延所得税的调整。

可以理解为,提前多交了一部分税,如果扣除这部分的影响外,当期(Q2)的净利增长还能继续提高不少。

4)分业务板块来看:

游戏:

国内游戏318亿,同比持平;国外游戏127亿,同比增长19%;

和Q1相比环比均有所降低,也低于之前各家证券的的预期,是Q2腾讯整体营收低于预期的最主要原因。

根据伽马游戏数据来看,中国移动游戏大盘在Q2时是处于加速恢复中的;

而腾讯游戏在游戏大盘乏力时更为坚挺,而在游戏大盘加速恢复时却暂未跟上,主要因为国内还是依赖几个头部爆款(王者荣耀、和平精英),而今年新上的几个游戏(黎明觉醒,合金弹头,白夜极光等)上线后离“爆款”还相差较远,给予的增力有限;同时国外游戏的《胜利女神:妮姬》出现收入下降的情况。

当然腾讯自己在中报中也专门提及:“我们认为这是一个暂时的现象,预计我们的本土市场游戏收入将在二零二三年第三季恢复同比增长。”

网络广告:

网络广告同比大增34%至250亿元,大幅高于预期;

高增速一是基于去年的低基数;二是来源于视频号广告的加速发展,Q2时带来30亿的纯增量收入。

同时中报披露,视频号用户的使用时长同比去年同期几乎翻倍;和抖音的广告收入量级相比,视频号广告未来的增长空间无疑还很大。

金融科技及企业服务

金融科技及企业服务收入同比增15%至486亿元,稍低于预期。

视频号直播带货交易产生的收入及云服务的轻微增长对于收入增长有所贡献。

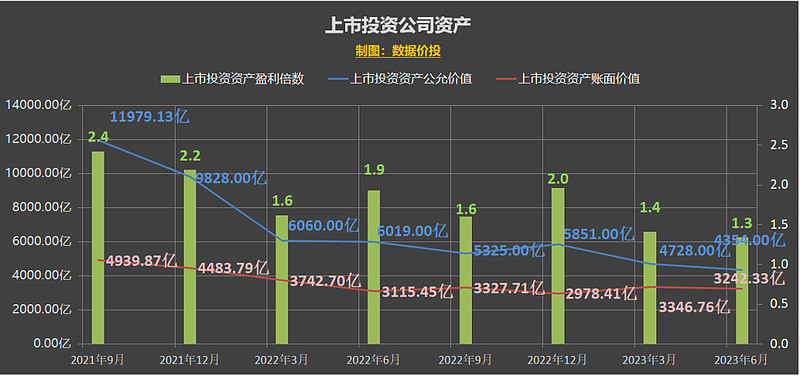

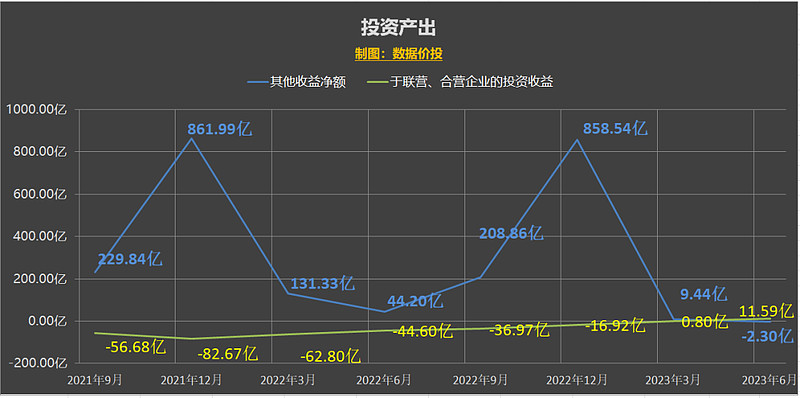

5)相比Q1而言,投资资产部分在Q2变化不大:

腾讯投资资产账面价值7136.97亿,同比增6.06%;

其中上市公司投资资产账面价值为3242.33亿,上市公司投资资产公允价值为4354亿。

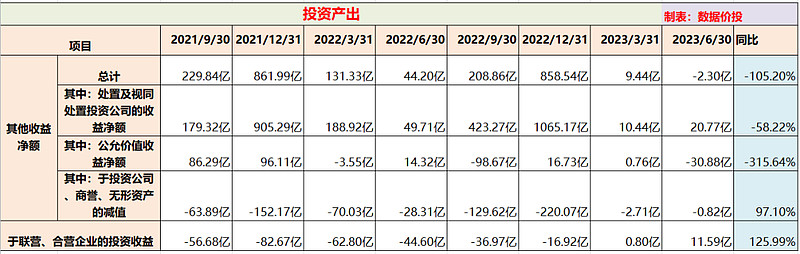

6)Q2的投资产出方面,其他收益净额仅为-2.3亿,到了可以忽略不计的程度;

现在对于腾讯的投资,唯一关心的似乎只有其接下来会分哪个企业,具体怎么分,其他方面对于报表的影响已是很小了。

好的方面是,进入2023以来,对于联合营公司的减值部分也很小了,Q1减值2.71亿,Q2减值0.82亿,和2022年动辄上百亿的减值相比,大大减轻了对于净利润造成的压力。

7)Q2的自由现金流为229亿,同比增长1.78%;

今年腾讯更多的现金被用在了回购上,截止到今天,腾讯23年共回购了59天,累计回购5920.6亿股,累计回购金额为205.19亿。

中报过后,腾讯将迎来最长的一个可回购期间:根据22年的数据,中报之后腾讯当年还共回购了67天;假设23年同样在中报后满额(4亿/天)回购67天的话,则腾讯23年的回购总金额将达到473.19亿,达到历史新高。

8)估值:

按照8月16号腾讯当天的收盘价来算,腾讯市值约为3.14万亿港币,按当前汇率折算成人民币约为2.93万亿元,扣除“于上市投资公司权益的公允价值”4354亿元,再直接扣除“非上市投资公司及理财的账面价值”3894.64亿,剩余市值为2.10万亿元;对应非国际准则下的归母净利润,PE-TTM为15.94,相比于Q1时继续有所降低。

一、用户数据

二、经营业绩

1.经营业绩-单季

营业收入

归母净利润

非国际归母净利润

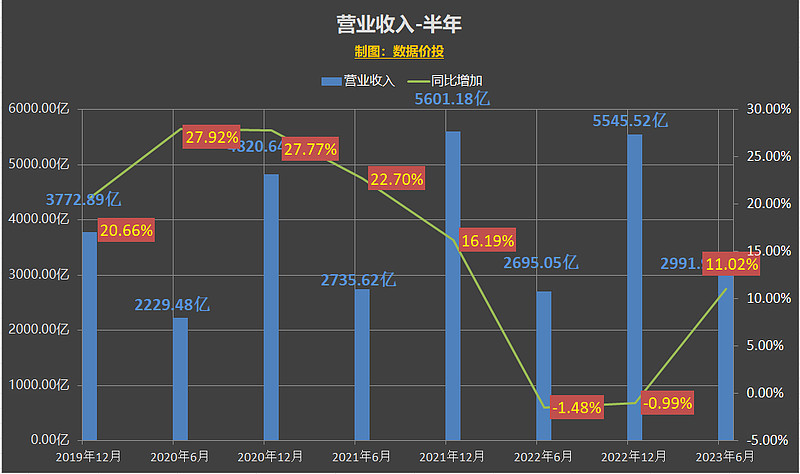

2.经营业绩-半年

营业收入

归母净利润

非国际归母净利润

三、分业务板块收入

递延收入:

四、降本增效

五、投资

1.投资资产

2.投资产出

六、现金流

回购:

$腾讯控股(HK|00700)$ $腾讯控股-R(HK|80700)$ $中概互联网港股ETF(SH513040)$

本文作者可以追加内容哦 !