为什么刚涨就跌?——市场短期的波动碰到了中期的顶和底

传统周期理论,运行规律是“先见政策底(货币政策)→再见市场底→最后是经济底”。但这两年实际市场来看,这个理论似乎没有奏效。

为什么呢?简单的短期经济周期理论不适用于判断现在的市场了?本质是因为这几年短期经济周期的波动还面临着更中期或者更长期的一些问题的扰动,比如过去几年的供给侧三期叠加、疫情等因素。

所以,如果中性利率水平是在下移的(“中性利率”可理解为中期经济增速),那么短期的利率即使随着短期的周期上去以后,碰到中周期的顶之后也还会再下来。就如去年四季度和今年一季度经济也有波动上来,且向上过程中,市场的预期、股票、债券、风格可能都会同样上去,但还是会碰到中期经济增速的天花板,从而又再波动下去。

展望未来,不宜过于乐观也不宜过于悲观

展望未来,在一年半左右的时间周期里,我认为,如果市场估值、经济、市场的偏好在顶部的时候,不宜过于乐观地认为长期的问题能够在短期内解决,目前中期经济的顶还是存在的。短周期确实在变化,但是中周期没有发生本质的变化。

但是,当整个资产的估值、市场、经济在底部的时候,也不宜把一些经济长期的负面问题短期化,也就是不宜过于悲观,可以预期整个价格体系、利率体系和风险偏好体系也会有一个底存在。

此外一个可能的利好是,过去一年半我们一直带着一种美联储转向的希望或者预期,但都落空了,但今年下半年或许可以实质性地观察美联储加息进程的拐点,也就是美债利率和美元的下行。由于美元与美债仍然是全球流动性的火车头,如果美债利率往下走、美元往下走,从全球的角度来讲,压制新兴市场的流动性的问题就会缓解或者解除。这个时候,整个新兴市场来讲的话它的风险偏好就是往上走的。

股债混合产品适合当前市场,因为可以让你保持相对舒服地在场

A股市场单边上涨的行情不多见,绝大部分的收益来自于少数的时间,所以大部分时间是要保持在场去等待的,等待是一件正确但有成本的事,成本一是较痛苦的投资体验,二是损失了投资其他标的可能获得的收益。

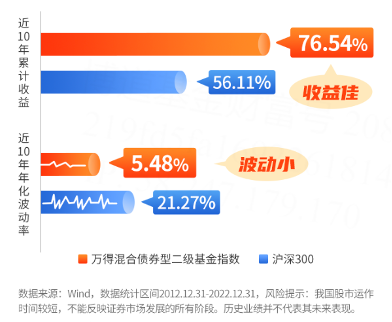

股债混搭,能降低在权益市场里面在场的成本。当把固收产品纳入持仓里,股票仓位的占比下降,整个持仓波动率就下来了,意味着没有那么大起大落。波动是下降了,收益是不是也降低了?事实上不是。2013-2022年十年间,万得混合债券型二级基金指数累计收益超过了沪深300(如下图)。宽基股票指数会有涨幅高的时候,但是长期并不是天天都这样猛涨的。

所以长期来讲,把偏债类/固收类产品放进持仓不见得会完全降低你长期的回报,但是会提升中间的投资体验,对高风险偏好的投资者来讲,降低了在场的代价,毕竟你还没有离开权益市场,只是用了股债混合类的产品来替换完全纯权益的产品。

以下产品可供投资者选择:

1、标准“固收加”基金: $博道和瑞多元稳健6个月持有混合C(OTCFUND|016638)$ (股票、可换债/可转债合计配置比例10%-30%);

2、二级债基: $博道和祥多元稳健债券C(OTCFUND|017135)$ (股票、可交债/可转债合计配置比例0-20%)。

从产品定位来看,博道和祥的“含债量”更高。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其将来表现,基金管理人管理的其他基金的业绩亦不构成对本基金业绩表现的保证,基金收益存在波动风险。投资有风险,基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。敬请投资者认真阅读基金的基金合同、招募说明书、基金产品资料概要等相关法律文件,了解产品风险等级,做好风险测评,根据自身风险承受能力选择与之相匹配的风险等级产品。基金具体风险评级结果以销售机构提供的评级结果为准。如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

本文作者可以追加内容哦 !