昨晚睡前看到腾讯投资群中在讨论腾讯“超发”的事情:腾讯的股份奖励计划(限制性股份),8月17日一次就“新增增发”了4438万股,23年截止当前已共增发了9060万股。

印象中之前的大多数年份中腾讯每年增发的股数大概是2000万左右,去年猛增到5419.7万股,而23年刚到8月就继续剧增到9060万股的话,那确实是“超发”了。

今天白天有空细看了下公告,发现其实是乌龙了。

9060万股的说法是把“授出”和“发行”混淆到一起来算了,实际上昨天发的是股份奖励计划的授出计划:授出股份将在接下来的21~69个月的期间内,颁发给满足归属条件的员工。而这些授出的股份,理论上是会在未来的这段期间内来以增发新股的方式来提供。

换句话说,本次是确定了一个未来的发行计划,而尚未真正增发,所以当然不应简单把本次“授出”股数和之前的“发行”股份相加后来作比。

一、股份奖励计划的运营

先来说一下腾讯股份奖励计划的运营过程,借此来更深入聊一聊“授出”和“发行”之间的关联和区别。

股份奖励计划(限制性股份)是腾讯的股份酬金计划的两个项目之一(另一个是购股权计划)。

目的:表彰本集团合资格参与者(包括任何董事)作出的贡献,以及吸引、激励及挽留彼等人士(奖励面更广,包括高管和普通员工,一般认为是一种互联网行业普遍采用的员工薪酬补充方式)

运营:分为三步

a)首先董事会会酌情挑选合资格人士成为获选参与者及计划向该获选参与者授出奖励股份;

特别注意的是,在23年以前,腾讯在授出奖励股份时是不会发布公告告知的,只能从定期财报中查看期间的授出股份数额,而从23年起不知是由于监管要求或是腾讯主动增加了披露,腾讯开始在授出奖励股份时也同时发布公告。所以习惯了只有“发行”公告的投资者会很自然的把新增的“授出”公告也当做发行,也是这次出现乌龙的一个重要原因。

b)随后会不定期发行一定数额的股份(由于腾讯每股面值仅0.00002港元,通常腾讯增发时付出的代价仅为几百港元,可近似为0),作为用于授予奖励的“粮仓”;每次增发时腾讯都会发布公告,通常这时投资者就知道腾讯又要豪发红包了,但实际此时股份奖励还并未真实发放出去;

c) 之后在归属条件达成的情况下,获选参与者将有权“无偿”收到奖励股份;这个步骤不会再有公告,只要“粮仓”中仍然有粮食,腾讯理论上就可以随时作这个操作,只是最后在年报中会披露当年总共实际授出的股份数目;

归属条件:获选参与者在授出日期后以及归属日期当日仍为合资格人士(腾讯根据该等人士的经验、知识、技能、性别及北京以及上市规则规定来判断是否为合资格人士);以上的解释其实说得很模糊,总之就是腾讯所认为的作出了贡献的值得嘉奖的人士,且至少是要仍在职的;

无偿:所谓的“无偿”其实只是指不用再支付现金,实际需要付出的是为腾讯所作出的工作上的贡献以及一个未来一定时期内不离职的承诺;

在上述过程中,可以理解为有两条线:

第一条主线是“授出-归属”,授出是入口,归属是出口。

第二条线是不定期的“发行”,之所以要这条线主要有两个原因:

1)港股要求回购必须注销,所以回购的股份无法用于股权激励,只能增发;

2)由于每次“发行”都需要发布公告,而“归属”则往往是一年多次,所以需要一个“粮仓”来储备可以随时用于归属的奖励股份,而当“粮仓”储粮不够时,来“发行”一次进行补充。

这两条线是相互伴随,又相互独立的关系:

从长期来看,最终“发行”的股份数额应该会和“归属”近似相等,因为这部分增发的目的就是用于提供归属所需的奖励股份;同时“发行”的股份数额会稍小于“授出”的数额,因为每年会有一小部分授出股份会因员工离职等原因而失效被收回而不能归属。

而从短期来看,“授出”往往是“发行”的前兆,当期的大额“授出”往往带来后期“发行”的增加。

二、超发了吗?

那么腾讯8月17日一次性授出4438万股后,到底有没有超发?

根据上面整理的腾讯历年股份奖励计划的表格:

当前:

1)从“发行”来看,23年截止到现在共增发3882.7万股,相比于去年同期的5419.7万股,算是正常节奏,并未超发;

2)从“授出”来看,根据23年中报的披露,截止到6月30日时,腾讯授出的股份数为1626.7万股,加上本次8月17日新授出的4438.5万股,共6065.2万股,而22年总共授出为6517.5万股;考虑到最后一个季度可能还会有授出,今年授出可能会超过去年,但现在要说是“超发”也为时尚早。

长期累计:

1)2015年~2023年期间:

腾讯共增发股份29033.5万股,共最终归属的为33629.4万股,归属/增发为115.83%,相差不大;

共授出股份为41548.3万股,高于增发股份,高出的其中一部分是失效被收回的股份,而另一部分则预计会在未来逐步体现在“发行”中。

三、本质

根据上面的分析,结论是:当前并未超发,但未来一段时间预计“发行”股份将承担上行压力。

那么为什么,在业绩增速整体下滑,股价相比高点大跌的当前,腾讯管理层仍然要维持如此高额的股份奖励授出呢?

这里我提供自己的一个看法供参考,欢迎讨论。

前面的分析中提到过,对于股份奖励计划,并不是真正的“无偿”,员工只是不用付出现金而已,但是要付出为腾讯工作的贡献以及一段时间内不离职的承诺。

所以其本质是员工薪酬的一部分,是要计入管理费用成本的。

假设腾讯招一个员工,本来是要付出100万现金年薪的成本,经协商后可能会调整为60万现金年薪,再加上45万的股权激励分5年兑现。

对于管理层来说,在制定和实施股权激励计划时考虑的首先不会是新增了多少股份,摊薄了多少收益;而是根据事先制定好的一个各等级员工薪酬中的现金和股权的分配比例来操作。

一般来说,员工薪酬是刚性无法下调的,同时短期内现金和股权分配比例是会保持稳定的,所以对应同样需要付出的股权激励金额,当前股价为300+元时所需要增发的股份数自然是大幅高于之前股价在700元时的数值了。

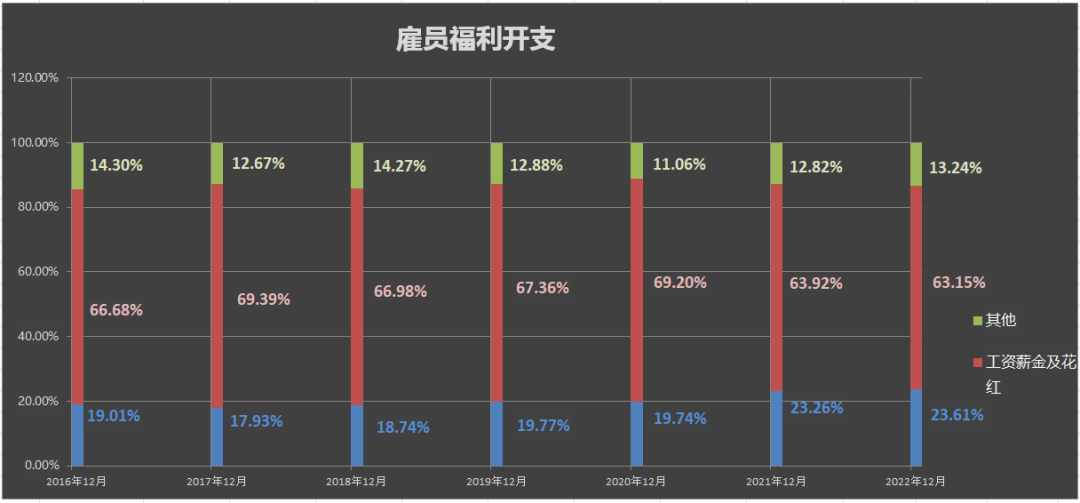

所以从本质上来看,腾讯的股权激励是否“超发”,至少不应该仅去看股份数的变化,而也应该去看其对应的股份酬金变化。

截止到2022年末,腾讯的雇员福利开支中,股份酬金开支占比为23.61%,工资薪金及花红(现金)占比为63.15%;和2021年基本处于相同水平上,并未有“超发”现象。

23年中报并未披露股份酬金及现金部分的分项情况,但从总体管理费用来看,是已经开始同比下降,降本增效有所成效。

股份薪酬是因,增发股份数量是果。

只要整体的管理费用在下降,只要股份薪酬所占的比重不增加,那么从本质上来说就算不上“超发”。

$腾讯控股(HK|00700)$ $腾讯控股-R(HK|80700)$ $中概互联网港股ETF(SH513040)$

本文作者可以追加内容哦 !