与前几日券商股拉动指数上行不同,今日A股市场的上涨更多来自军工、AI、大消费、芯片半导体、新能源等板块的“多点开花”,呈现出了更好的赚钱效应。

其中,消费与成长风格的双轮驱动,并不算是今年以来一个常见的组合。因为根据历史经验,成长占优往往出现在衰退末期及复苏初期,受益于市场风险偏好回升中的盈利高弹预期和剩余流动性扩张;消费占优则往往出现在经济全面复苏阶段,因企业主动补库和盈利增速加快而具有更强的持续性。

显而易见的是,无论从基本面来看,还是从资金面或情绪面来看,我们尚且都不具备全面复苏的条件,根源在于国内企业可能仍处于主动去库存阶段。

库存周期也称为基钦周期,属于经济周期中的短周期,通常为持续40个月左右有规律的波动,按照需求和库存的变化可以具体分为被动去库存、主动补库存、被动补库存、主动去库存四个阶段,分别对应美林时钟的复苏期、过热期、滞涨期、衰退期。

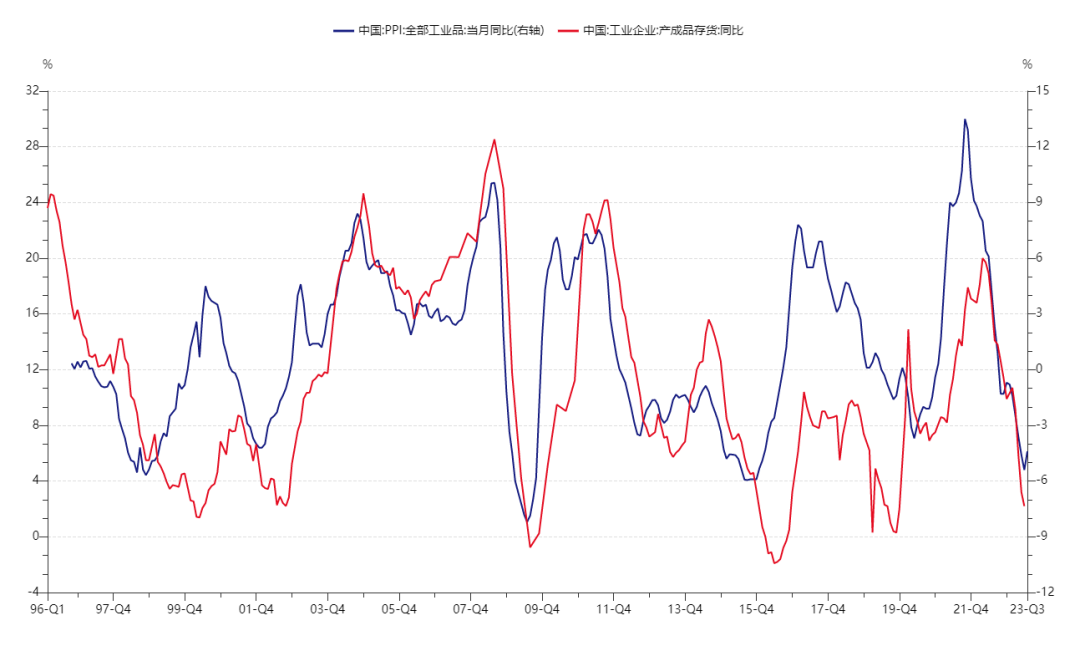

我们通常用领先指标PPI来观测库存周期。从历史数据看,PPI的拐点普遍领先工业品库存的拐点,且PPI趋势和库存周期的趋势也较为一致,对库存周期有较强的指示性。具体来看,PPI同比基本领先库存周期1-10个月,平均为5个月左右。

WIND数据显示,目前库存周期已经持续了超过44个月,时长已经接近一轮完整库存周期的长度。其中,2022年5月至今,PPI同比、库存同比均连续下降,本轮主动去库存已经持续15个月。结合当前PPI价格/工业企业利润降幅收窄、国内外市场整体需求偏弱但需求缺口(PMI新订单-库存指数)扩大的情况,我们认为本轮主动去库存或已接近尾声。

这个意义在于,相关行业由去库导致的下跌可能会告一段落,率先启动补库的行业指数大概率出现新一轮上涨。只不过,这些行业指数的上行并不会完全同步,比如上游关注价格、中游关注量价和毛利,而下游直接连接消费群体,对需求侧变化的反应更加快速,因此对库存增减的掌控力好于中上游,补库去库所经历的时间也相对较短,往往会走到周期变化拐点的前面。

所以,也就不难理解稳内需、促增长的大环境下消费板块的抢跑——这是一种左侧性质的布局。

至于成长风格,除了常规的经济周期的影响,还需关注其具有独立性的产业创新周期。

比如说智能驾驶,国内智能驾驶因1)行业上国内玩家纷纷发布NOA方案、快速跟进特斯拉,2)政策上工信部明确支持L3+的商业化应用、《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》正式出炉,而有望跨过L3,真正走向技术和业绩的兑现。

比如说半导体,下游全新需求的出现给半导体带来了全新的成长逻辑,毕竟,且不论AI最终会向何方发展,处于上游的芯片半导体都可能受益于其基建属性成为业绩更具确定性的一块拼图——如前所述:“AI服务器和数据中心的渗透率每增加1%,将带动10-15亿美元的额外芯片设备投资”。

又比如今日再传利好的机器人,具象的发展目标直接带来了可观的增量空间。

总结一下,目前所有的利空几乎都已经是明牌,而无论是经济周期还是产业周期,都处于冬去春来的一个关键时点。在此情况下,我们大可以等待后续政策赋予的复苏效果,理解当前区间宽幅震荡的行情,通过适当的左侧布局迎接企业转向被动去库后可能出现的上涨行情。

$红利ETF(SH510880)$$华泰柏瑞恒生科技ETF联接(QDII)A(OTCFUND|015310)$$机器人(H30590)$

#现在最紧迫的目标是刺激居民消费#

本文作者可以追加内容哦 !