资本损益和股息收入是投资股票市场的主要收益来源,前者源于企业估值变化,后者源于盈利增长和股利收益。

红利策略的核心便是聚焦高股息的上市公司,筛选出估值低、质量好、盈利高的个股。成熟的海外市场或已充分验证了该策略的有效性,因此伴随着我国经济降速换档与市场环境动荡加剧,红利投资顺势成为当下的热门选择。

大放异彩的红利策略

随着价值风格崛起,红利策略逐渐重回大众视野并衍生出了不少“新品种”,目前A股主流的红利指数大致可分为以下三类:

单一红利因子指数

紧密围绕股息率,选取高分红个股进行投资,是所有红利基金中规模最大的种类,代表性指数为上证红利指数(000015.SH)。

红利+其他SmartBeta因子

在单一红利因子之上结合波动率、成长等因子,如红利低波指数(H30269.CSI)。$红利低波ETF(SH512890)$

行业主题红利指数

单一红利因子加入不同行业主题,挖掘板块内部红利投资机遇,如中证央企红利指数(000825.CSI)。

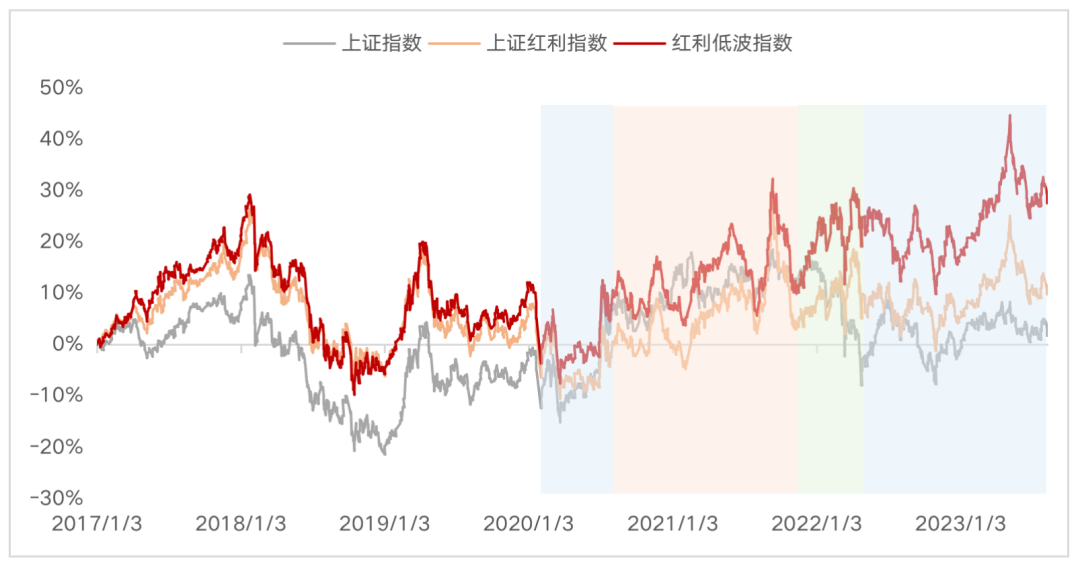

而今年来,以上三类红利指数的全收益指数相对于部分宽基超额收益显著。其中上证红利全收益指数、红利低波(全)与中证央企红利全收益指数涨幅分别达11.42%、14.21%、15.15%,同期上证综合全收益指数涨幅不过3.8%,红利指数阶段性的弹性尤为亮眼。$红利ETF(SH510880)$

估值正常偏低,持续夯实底部

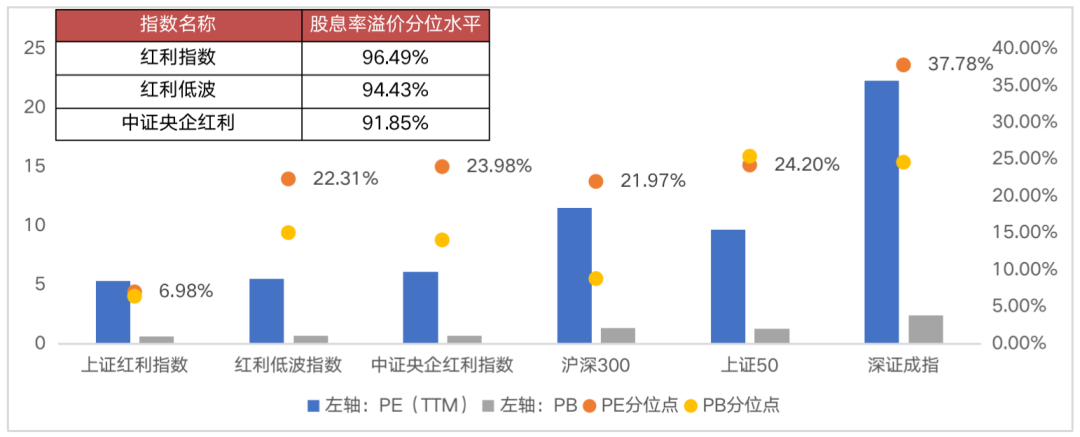

与一路走高的指数点位不同,红利指数成分股的估值有所分化。纵向看,上证红利指数的市盈率为5.3倍,为近10年来6.98%分位,持续探底;红利低波指数与中证央企红利指数的估值略有提升,均在23%左右的分位水平,接近正常边界但仍有较大提升空间。

但从横向看,三只红利指数的市盈率、市净率与其各自分位点较部分主流宽基指数依旧偏低。

再以红利指数的股息率减去10年期国债收益率计算股息率溢价(类似股债性价比),二者利差同样处于历史极高的位置,似乎再次印证指数处于 “击球区”。

红利策略的股息率处于什么位置?

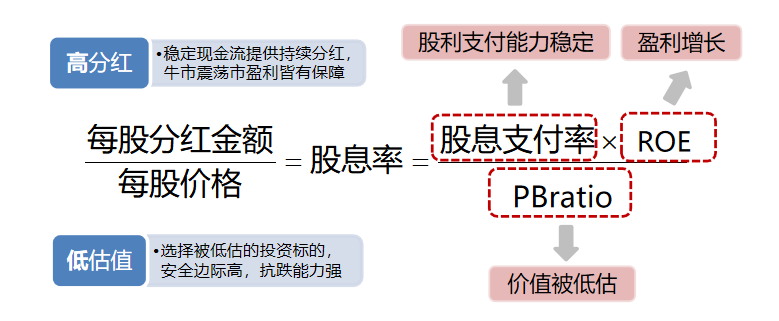

从高股息策略的原理来看,高分红和低估值是关键。进一步拆解股息率的公式后可以发现,股息支付率的提升、盈利能力的提升、估值水平的下降,是提高股息率的核心动力。

股息支付率

近五年数据显示,三只红利指数的股息支付率基本稳定在30%-36%范围内,且呈缓慢抬升趋势。

盈利能力

盈利估值特征方面,2015年-2022年来上证红利指数、红利低波指数与中证央企红利指数整体ROE呈小幅下滑趋势,但平均ROE分别为13.1%、13.8%、12.9%,较万得全A表现较好。

其次,三只红利指数较万得全A的业绩增速优势自2021年开始有所抬升,高分红基础或将进一步夯实。

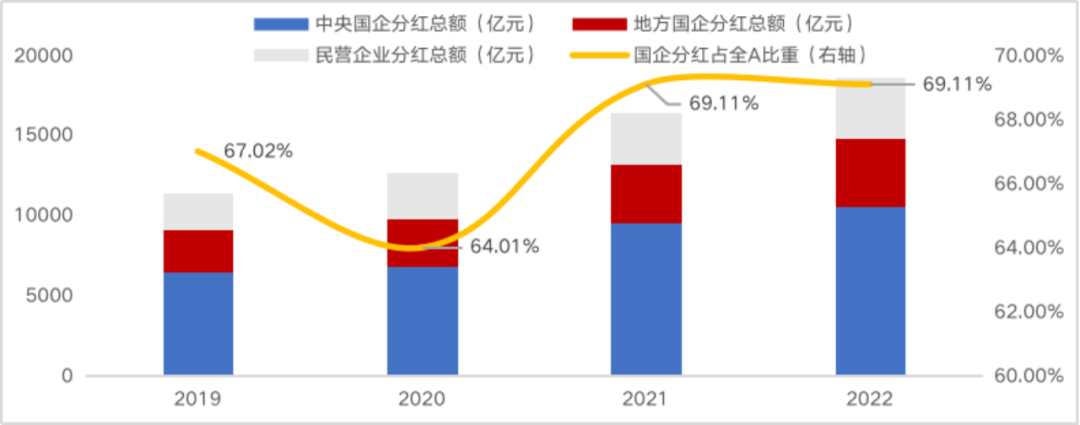

此外,央企“一利五率”改革将ROE纳入考评体系,给予高度重视,同样将为分母端的扩张再添动能。

业绩与分红水平的提升叠加低位徘徊的估值,使红利指数股息率高企。红利指数、红利低波指数股息率近一年基本维持在5%-7%,最高时甚至突破7%,中证央企红利指数的股息率近一年稳定在5%左右,相对于普通指数的分红,能够贡献更高的股息收益。$港股通红利ETF(SH513530)$

因此,红利类指数虽然表现逆势高走,但整体估值依然偏低,股息率溢价更是持续触及高位,叠加盈利增速处于上行拐点,或持续为股息率的抬升提供有力支撑。

出色的顺周期和防御属性

红利策略的“攻守兼备”一方面受益于顺周期属性,另一方面来自于偏弱市场中的防御属性。以上证红利指数为例,其主要成分股集中在银行(20%)、交通运输(17%)、煤炭(14%)、钢铁(11%)、房地产(7%)等周期性较强的行业,当经济切换至上行周期后,有望在股价上展现较强进攻性;而在经济持续走低时,股息可作为“安全垫”减震,从而在不同行情中力争持续较好表现。在步入2022年后,红利指数逐渐走出相较于A股大盘的独立行情。

不确定性较高的环境愈发凸显高股息资产的可贵

红利投资的价值也与市场环境紧密相关。在全球经济低迷、货币持续宽松、利率水平中枢逐渐走低的大背景下,聚焦于核心资产的高股息策略天然适合低利率环境。

立足基本面,7月PPI、6月中国工业企业利润增速基本处于触底阶段,同时制造业PMI同比回归平均水平,表明市场仍在寻底阶段。面对基本面拐点的不确定,市场或给予“确定性”较高且能在存量竞争中有优势的企业更高溢价,其中便包括了护城河足够宽的高股息策略。

时间的选择:红利低波

单一的红利因子已经难以满足投资者多样的需求,红利策略逐渐延伸至多因子Smart Beta,比如当下市场接受度较高的“红利+低波”组合。“低波”的加入能够筛选出股价表现更稳健的个股,既可以避免股价泡沫破裂后的较大损失,对组合的回撤起到更有效保护,同时也能获得更多潜在的公司溢价。

受益于“央国企重估”下的改革红利:央企红利

红利类指数成分股普遍“中字头”含量高,如上证红利指数中央国企数量占比长期超70%,而作为央企含量100%的中证央企红利指数,有望在“中特估”行情的扩散中获得更充分的演绎。作为A股市场中分红的主力军,“央企”与“红利”本身适配度极高,新一轮国企改革下更强调盈利与现金流的重要性,一方面能够通过督促企业提质增效,逐步提升分红能力与意愿;另一方面,较稳定的分红政策可以重获市场对央企价值的认同,从而助推估值的长期修复。

风险提示:本材料为观点分享,并非基金宣传推介材料,亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺,且具有时效性。指数过往业绩不代表未来表现。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。

#中长期资金入市再进一步#

本文作者可以追加内容哦 !