在之前的《数字经济主线“王者”归来?》一文中,我们引入沪深300股权风险溢价(ERP)这个指标去说明了市场现况以及我们根据所处位置可以做出的投资选择,结论是目前沪深300 ERP已经处于相对高位,结合-2X标准差附近徘徊的股债收益差等指标,市场的底部特征确实已经较为明显。 $华泰柏瑞沪深300ETF联接A(OTCFUND|460300)$

我们还特别指出中美利差也可以较好地解释沪深300 ERP的走势,原因在于国内盈利预期不佳或者外部流动性较差都会使ERP的收敛缺乏动力,而这两点分别对应中债利率下降和美债利率上行。因此新一轮趋势性大行情的先决条件需要是国内经济复苏或美联储降息牵引出的中美利差倒挂收窄。

这一点通过近期外资进出引发的市场震荡,我们应该会更有感触。

有些时候,流动性是一个比基本面更容易观测的指标。就以外资流向来说,所谓的人民币汇率也好,A股本身的涨跌空间也罢,归根结底逃不离两个周期,一个是国内的景气周期,另一个是国际上的美元周期。换句话说,大家都喜欢能创收(对应A股的ROE)且性价比高(对应A股的美元回报率)的资产。

这两个周期又可以分别通过十年期中债利率和十年期美债利率表达出来,所以中美利差也可以作为国内景气周期和美元周期的综合体,成为我们观测国际流动性的一个先导指标。

但如果这样说,结合上文所述中美利差对沪深300走势的影响,似乎给人一种“国际流动性决定了A股表现”的感觉,可事实果真如此吗?

非也。

诚然,随着陆股通通道的开通,北向资金持股市值占A股总市值的比重持续上升,截至去年年底这一数字为3.59%,较国内主动偏股基金5.78%的占比尚有一段距离,但在其重仓的家用电器、食品饮料、建筑材料等传统行业显然具有更高的定价权。(数据来源:WIND)

但通过上图我们同样可以看出,全A的量能与外资活跃度之间并不构成完全相关,一个重要的原因就在于外资偏好的行业比较固定,相对国内机构来说持股集中度更高且变化更少,在这种极端“抱团”的行业偏好下,这拨资金很难推动A股的整体行情。

也就是说,外资更多地在行使边际定价权,外资流向更多地决定了中国市场的边际流动性,因此外资的进出才会放大沪深300这一类宽基指数的弹性。

这种流动性逻辑对于中国市场的作用会尤其在港股被放大,因为离岸特征使港股对全球流动性格外敏感。

港股的机构投资者占到很高比重,而机构投资者往往偏好长线持有,交易频率往往不会太高,导致港股市场流动性偏低,大约80%的市场资金集中在20%的优质股上,同时也造就了世界知名的“估值洼地”(数据来源:WIND)。也所以,如果有大量的国际资本回流中国市场,港股的反应往往会比A股更加剧烈。$华泰柏瑞恒生科技ETF联接(QDII)C(OTCFUND|015311)$

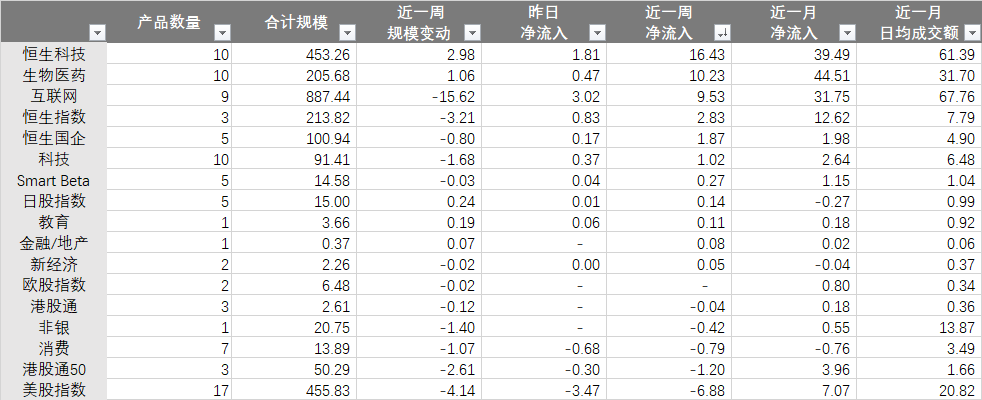

据我们统计,近一周以来港股ETF的规模显著上涨,尤其恒生科技板块,近一周资金净流入在跨境主题中居首,与资金流出的美股ETF板块形成鲜明对比,充分说明资金或许已经借道ETF提前埋伏中国市场的触底反弹。$华泰柏瑞港股通时代机遇混合C(OTCFUND|011356)$

而无论是互联网平台政策日益凸显的积极性,还是新能源汽车持续提升的行业景气,又或者是多项政策对民营经济的保驾护航,甚至于各家大厂新近披露的二季度业绩,都隐含了恒生科技的相对确定性。

因此,也无外乎在这一次的反弹时刻,恒生科技又扮演了“急先锋”的角色。

#中长期资金入市再进一步#

本文作者可以追加内容哦 !