今年以来,市场波动加大,让投资者的情绪十分“煎熬”。不少人在市场火爆之时,踩着各方的吆喝声入市,之后在市场的反复震荡中耐心逐渐消磨殆尽,面对着长时间的账面浮亏,“止损”想法越来越强,不少人最终割肉离场。还有不少人可能坚持到回本后,在害怕再度“套牢”的心理驱使下,匆匆套现离场。

未来很难预测,但震荡反复却是常态,焦虑中,我们不妨复盘下A股,从历史经验中,正确判断当下的方位,缓解投资焦虑。

多方面数据显示,当前市场或接近历史底部,进一步下探的空间有限,或许是积攒低价筹码的好机会。

上一篇文章我们从国债收益率的走势判断了当前的位置,当前的国债收益率已降至2003年以来历史第二低,代表资金对股市的预期已经很悲观了。当国债收益率低到某一水平的时候,这一收益率可能无法满足资金对收益率的追求了,可能会重新关注起股市,去追求更高的收益。因此,国债收益率的下行从资金层面是有利于股市的,当跌到历史低点时,说明股市继续向下的空间或许已经不大了!

今天我们从基本面层面的盈利、信用框架,来分析下A股当前的位置:

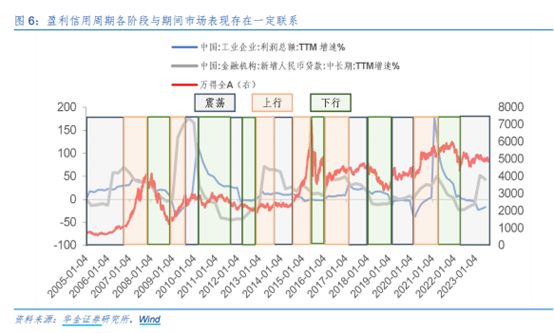

>先来了解一个框架:盈利、信用的方向与市场表现存在一定的联系。工业企业利润增速往往与A股的盈利增速趋势一致,而中长贷增速也与社融增速基本一致,因此可以用工业企业利润增速和中长贷增速来代表盈利和信用两个指标。

l 当盈利信用均处于上行周期内,期间市场普遍偏强(参考2006/8-2007/10、2008/12-2009/8、2016/1-2017/2等)。

l 当盈利信用均处于下行周期内,期间市场大概率偏弱(参考2007/11-2008/11、2010/2-2011/9、2021/4-2022/4等)。

l 当盈利、信用方向不一致时,期间市场大概率震荡(参考2005/1-2006/7、2009/9-2010/1、2019/3-2020/1、2022/5等)。

需要注意的是,这个框架也有失效的时候,但多源于非基本面因素。

当前市场:盈利→筑底,信用→上行:

两个维度观测盈利所处阶段:

1)从时间规律来看:华金证券表示,根据经验,工业企业盈利周期平均为40个月左右,本轮周期从2020年初的阶段底部开始,至2023年5月已经持续40个月,判断大约在二季度盈利筑底结束,三季度之后有望迎来反弹。

6月工业企业利润降幅收窄,或现拐点,结合盈利周期的时间规律,盈利筑底或结束,三季度后有望迎来反弹。

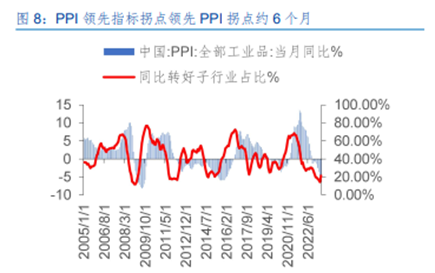

2)从领先指标来看:国内的PPI周期与企业盈利周期基本同步,对照历史数据可以发现,一般来说当月同比增速环比改善企业占比走势约领先PPI增速拐点6个月,这个特征可以用来判断PPI拐点。这轮底部在2022年10月,指向2023年二季度PPI增速拐点会出现,即二季度可能出现盈利底。

另一方面,自2022年5月见底以来,中长贷增速持续回升,在当前经济存在

明显压力的情况下,政策难收紧,信用(中长贷)继续维持上升趋势是大概率。因此,根据上述盈利信用框架,当前A股走势依然是偏震荡;而目前股价和估值均已经处于历史低位,已处震荡市的下沿,除非出现极端的超预期因素,否则市场进一步下行空间有限。

在投资中,亏损大多源于追高,抄低、抄底在中长期投资来说,亏损的风险相对会小很多。在市场底部信号聚集的时候,或许我们已不必盲目悲观。

相关阅读:

见底了吗(一) | A股悲观预期较大程度释放,进一步下跌空间或有限

注:以上观点来自华金证券研报《华金证券定期报告:底部区域,逢低布局》,时间2023-08-21。

风险提示:以上观点不构成投资意见或建议。基金投资有风险,在进行投资前请参阅基金的《基金合同》、《招募说明书》等法律文件。本资料非基金宣传推介材料,不作为任何投资建议或保证,以及法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运作基金资产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资须谨慎。

$宏利转型机遇股票A(OTCFUND|000828)$$宏利转型机遇股票C(OTCFUND|012800)$$宏利成长混合(OTCFUND|162201)$$宏利新兴景气龙头混合A(OTCFUND|012382)$$宏利新兴景气龙头混合C(OTCFUND|012383)$$宏利高研发6个月持有混合A(OTCFUND|010135)$$宏利高研发6个月持有混合C(OTCFUND|010136)$$宏利复兴混合A(OTCFUND|001170)$$宏利复兴混合C(OTCFUND|017612)$

$深证成指(SZ399001)$$上证指数(SH000001)$$人工智能(931071)$

#中长期资金入市再进一步#

本文作者可以追加内容哦 !