这是我们的2023年9月份的月度策略报告,也是第1040篇周策略报告,分享给大家参考。

哎呀,今天这个月策略,我都坐下来4个小时了,先看了1个小时盘面和消息,又跑到床上躺了1个小时没睡着,又坐下来1个小时买了几件护具,又看了一个小时的研报,这才开始写。

哎,难,真难。

但是再难也要做功课,复盘如下。

一、指数陷入全面颓势

经过8月份的持续调整,目前看,截止到8月25日盘后,包括上证指数和港股方向,主要综合类指数2023年大多是收跌的,其中:

上证指数收跌0.82%,

创业板指收跌13.05%,

科创50收跌9.32%,

恒生指数收跌9.23%,

恒生科技收跌1.69%(Wind,2023.01.03-2023.08.25)。

从主要指数的涨跌幅,包括2021年以来的情况来看,我们可以大致得出几个初步的探讨性结论:

1、指数上看,可能已经进入到相对的颓势状态,很多重要的技术指标都已经失去了支撑,趋势一旦形成,要想扭转,恐怕必须要有明确的信号驱动,政策、资金、空间,三个里面得有一个。

2、依然可以看到业绩的重要性,今年以来上证指数和恒生科技相对表现得好一些,很重要的原因是主要成分股的业绩还在稳定的增长,尤其是恒生科技。

3、成长风格里,科创50点位870.40点(Wind,2023.08.25),仅次于2022年4月27日创下的853.21点;

TTM估值37.96倍,处在指数发布以来历史百分位的2.15%(Wind,2020.01.03-2023.08.25);

关于科创50上市公司的质量和预期,从历次的财报中都有所体现,如果市场正式见底,成长风格里,创业板指调整的时间上可能差点,再就是龙头成分公司接近成熟,业绩可能比较平稳。

二、当下四个风险

市场情绪的溃散,必然会带来风险,这个在周五的盘后我们就思考过了。

1、筹码浮动带来的冲击,属于表层风险,但影响很大。

从8月份特别是上周市场的情况,可以明显地看到,很多业绩比较稳定、历史表现比较优秀的白马股出现了急跌甚至是跌停板,如果情绪继续发酵,虽然属于表层风险,但冲击会很多,可能会击穿很多机构的防线,有可能会进一步出现被动减仓,这就很麻烦。

要知道,投资者的情绪并不是理智的,对于自己不清楚或者是想不明白的事情,很容易形成盲目冲动。

2、普通投资者底部区域放弃的风险。

看看现在的点位,看看现在的估值,对于职业投资者和很多资深的老股民、老基民来说,都能够感知到,这跟历史上每一次的底部区域没有什么不同;

一样的满屏悲观言论,一样的各种利空冲击,一样的看似无解的局面,但,很有可能,一样会是一次难得的、几年一次的周期性的战略布局的机会。

但很多投资者极有可能会在这一刻放弃,无外乎几个原因,一是恐慌,害怕继续下跌,想着止损后,后面市场变好后再回来,但很多人其实止损后,也难以在适当的时候回来,往往是追涨杀跌,人性如此;

二是没有风控,不是用了急用钱,就是过于重仓某一方向,结果遇到了大幅调整,心态瞬间就崩了;

三是并没有信心,很多投资者尤其是个股投资者,市场上涨的时候,那对个股的基本面说起来头头是道、信心十足,但市场一旦出现大幅调整,看到的听到的都是利空,对个股就没有那个信心了,最后很有可能会浮亏变实亏;

老实说,普通投资者的基本面研究不说也罢,可能还是踏踏实实地做指数基金投资更稳妥。

3、不知进退,财富管理没有章法的风险。

这个表是我们每周周策略里跟大家分享的一个简单的风险资产配置参考简表,是我们基于我们对于权益市场、债券市场等风险和机会的理解,给出的一个参考,大致上看,越年轻抗风险能力会越强一些,年纪越大越会追求稳定;

权益市场经过长期的调整就应该更受到重视,上涨多了就要小心一些。(以上建议仅供参考,不作为具体投资建议)

一般按照这个原则去做,虽然不会大富大贵,有可能实现财富增值,但人性往往都是放大欲望,市场涨的时候追涨、投入超出个人的风险承受能力,市场跌的时候杀跌、不敢在可控范围内投资权益市场;

这样不知进退,财富管理做起来,可能就会比较难。

4、9月份,心理上要谨防市场加速下跌的风险。

既然是9月份策略报告,针对9月份的情况还是要说一句,谨防9月可能会加速下跌的风险,市场是有一定的概率进一步释放风险的,对此心理上要有所准备,策略上,也要有所应对。

三、策略简单粗暴点

策略方面,就比较简单粗暴了,主要就是3点。

1、权益方面,积极乐观。

市场到了这个位置和估值,从可预期的角度来看,大概率就不是悲观的时候,属于典型的越跌越要把握的时刻,所以,权益方面变成积极状态。

2、方向方面,成长+红利。

成长是较好的投资方向,既然个股不好把握,完全可以用指数基金去追寻。另外,随着未来A股市场机制的不断完善,以及业绩增长进入到平稳期,上市公司分红是一个重要的投资参考标准,包括消费红利、低波红利、央企红利、国企红利等风格指数,也要重视。

3、配置方面,指数化、组合化。

对于大部分普通投资者来说,适应注册制等机制变化,选择适合自己的、相对预期明确的投资方式,或许可以尽快落地。

早一点重视指数基金,早一点懂得组合式配置、动态再平衡,少一点暴富的幻想,就更主动一点,也会更自由一点。

关于行业和风格方向的一些看法,本月更新如下。

四、主要跟踪和研究的细分行业最新观点

1、中证数据。

中证数据静态估值52.67倍,2023年收涨9.35%(中证指数官网,2023.01.03-2023.08.25)。

经过6、7、8三个月份的连续大幅回调,中证数据全年涨幅回到了9.35%,技术图形上看,回到了近5年的中枢之下,风险大概率得到了充分的释放。

从基本面的角度来看,未来AI的发展是确定性的,只是我们还无法判断业绩的拐点会具体在哪里出现,但从目前整个A股和港股市场发展的角度看,AI都是难得的相对有确定性的增长的细分方向,需要重视起来了。

综合来看,短期随时有企稳的可能性,长期的投资趋势要重视。

2、中证传媒。

同样是连续的调整,同样是回到了近5年的中枢,中证传媒2023年以来依然上涨了29.91%(中证指数官网,2023.01.03-2023.08.25),表现是相当惊艳的。出色的表现背后是业绩的恢复,再就是最近这几年持续杀跌后带来的估值修复;

中证传媒目前的静态PE是26.85倍(中证指数官网,2023.08.25),还是比较合理的。

综合来看,短期走势随机漫步,但基本接近底部区域,中长期看,行业大概率会围绕业绩有所表现。

3、中华半导体芯片。

从技术图形上看,中华半导体芯片回踩了2020年以来的低点位置,今年以来下跌5.31%,风险上得到比较充分释放;

静态PE44.54倍(中证指数官网,2023.01.03-2023.08.25),从最近上市公司公布半年报,结合全球半导体、电子库存周期看,基本上也接近确认周期底部区域。

综合来看,短期经过一定的随机漫步后,修复行情随时有可能展开,长期的投资价值在自主可控逻辑下,会有比较大的期待。

4、中证军工。

估值方面,静态PE43.00倍,今年以来收跌8.06%(中证指数官网,2023.01.03-2023.08.25)。

虽然最近中证军工也在调整,但在硬科技领域属于比较抗跌了,而且最近市场似乎开始关注军工产业。

技术形态上看,回踩2020年7月以来的低点,均线已无异议,现在要看底部状态下何时跟随大盘反转,还有就是调整的时间上看,还不够充分。

基本面方面,东欧冲突带来的全球军工信息化的需求,可能会对行业带来利好;

国防安全的确定性增长也比较明确,关于军品降价的逻辑,可能还需要进一步证伪。

总体来说,长线是可以期待的,短期可能还需要一定的时间。

5、生物科技。

中证生科静态PE19.97倍,今年以来下跌了17.72%(中证指数官网,2023.01.03-2023.08.25),近3年年化收益率-19.49%(中证指数官网,2020.08.26-2023.08.25)。

技术层面看,在7月底出现了一波急跌,几乎重要的技术指标都失守了,现在大概率是情绪左右走势。

导致中证生科在弱势之下,投资者的情绪太脆弱了。

基本面上看,随着半年报的陆续公布,市场也许会重新审视中证生科的投资价值。

综合来看,维持对中证生科短中长期的乐观态度。

6、医疗器械。

医疗器械的静态PE达到了14.49倍,今年以来下跌了18.94%(中证指数官网,2023.01.03-2023.08.25)。

作为中证生科的难兄难弟,行业整顿对医疗器械的冲击似乎更大,至少情绪上是这样的,而那些国产替代、巨大需求、相对市场化等优势,都被无视了。

总的观点跟中证生科一样,维持短中长期的乐观态度。

7、消费红利。

估值方面,静态PE28.69倍,今年以来收跌9.64%(中证指数官网,2023.01.03-2023.08.25)。

应该说今年消费红利指数的走势也不算太差,还是表现比较稳定的,从年初的预期消费爆发式复苏到现在的相对悲观,投资者的情绪落差是够大的。不过,我们认为消费的复苏还是值得期待的,尤其是基础消费预计会逐步恢复良性增长。

总得来说,消费领域是我们重视的基本盘之一,经过充分的调整,我们对未来更加乐观。

8、恒生指数。

恒生指数TTM估值8.48倍,处在近10年百分位的4.22%(Wind,2013.08.30-2023.08.25)。

虽然估值再次来到历史底部区域,但这次的点位比2022年10月底的那次调整要高不少,背后的逻辑离不开业绩的增长。

当下对于看空做空中国资产的声音,也基本接近最“嚣张”的状态了,虽然外资依然在港股拥有定价权,但是如果上市公司业绩持续增长,南下资金持续流入,平衡点被打破的时间可能会越来越近。

当然,港股市场在机制上,还是有很大的提升空间的。

总得来看,我们依然认为港股相对于A股更加超跌,投资价值很大,值得重视,但短期的走势比较难以揣测。

9、恒生科技。

如果说业绩增长对于恒生指数点位形成了一定的支撑,那么表现在恒生科技上就更加明显了。

截止到8月25日收盘后,恒生科技的TTM市盈率是23.92倍,处在2020年7月中旬以来的最低百分位0.00%(Wind,2020.07.31-2023.08.25),而点位比2022年10月底的急跌要高不少。

从二季度相关成分股业绩报告中,也可以验证这一点。随着业绩的逐步恢复和释放,我们应该有足够的信心,股价也还好,指数点位也好,大概率都会有所体现的。

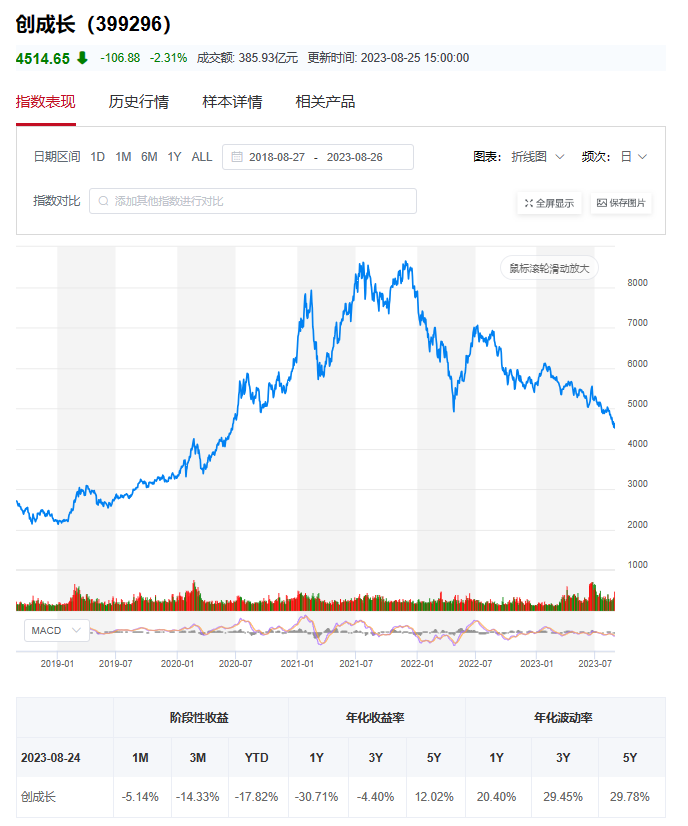

10、创成长。

创成长目前的TTM估值是29.87倍,处在2019年以来历史百分位的0.00%(Wind,2019.01.23-2023.08.25),最低,今年以来下跌19.72%(Wind,2023.01.03-2023.08.25),技术上看,支撑位置还不太确定,盘整的时间可能还不够,短期预计还会呈现出随机漫步的状态。

但这个指数的编制上,对于成长和动量因子的考量非常有意思,市场好转之后,非常值得期待。

11、光伏产业。

光伏产业静态估值13.57倍,2023年以来下跌了26.55%(中证指数官网,2023.01.03-2023.08.25)。

从技术图形上看,虽然调整的时间还不太够(大约1年),但力度可是够大的,从最高点下来都近乎腰斩了;

短期看,筹码浮动可能还会带来一些冲击,基本面方面也有担心增速下滑的隐忧,综合来看,还是需要时间去检验业绩,去完成筹码的交换,但中长期重视起来也是可以的。

12、中证中药。

倾巢之下,安有完。中证中药也受到了行业整顿带来的情绪冲击,最近的回撤也特别大,最终2023年以来的收益率转负,下跌了0.51%(Wind,2023.01.03-2023.08.25)。

对于这种情绪冲击,在这个底部区域并没有太好的办法,但行业发展的基本面没有大的变化,值得期待,短中长期保持乐观态度。

13、中证农业。

中证农业今年下跌了13.96%(Wind,2023.01.03-2023.08.25)(2021年、2022年两年收阴)(中证农业(000949.CSI) 涨跌幅:-3.11%,Wind,2021.01.04-2021.12.31;中证农业 (000949.CSI) 涨跌幅:-17.02%,Wind,2022.01.04-2022.12.30),基本面上看,指数的两大组成部分都有乐观的理由,养殖方面,猪肉的价格有见底回升的态势,全行业亏损不可持续;

种业方面,转基因种子商业化落地是趋势,只是时间点不好确认,信息量太少,偶发性比较大。

目前静态PE17.38倍(中证指数官网,2023.08.25),综合来看,短中期可能比较乐观,长期看还需要确认种业商业化等关键业务的落地。

14、房地产。

技术上看,房地产指数又来了一轮过山车,投资的体验并不是太好。我们一直提醒投资者要谨慎对待房地产的投资机会,房地产整个产业的出清没那么简单,最起码我们也要看到几个龙头企业的债务问题得到解决,才可以得出行业反转的逻辑吧?

不过,从微观观察看,这一轮房地产刚需收缩周期应该是始于2022年的3、4季度,从我接触的朋友看,刚需可能到今年年底前后会逐步回归市场,毕竟无论是婚房还是升级置换,总不能一直拖着吧?也许,年底是个时间窗口。

15、科创50。

技术看,经过持续25个月的调整,科创50指数再次回探历史低位区域,单纯看图形真的很难看;静态估值29.59倍,今年以来下跌9.32%(中证指数官网,2023.01.03-2023.08.25)。

那么怎么看科创50呢?我们有一个大胆前瞻的推断,对科创50后面的表现相对乐观。

这个推断是基于我们对于科创50的定位以及成分公司的质量得出来的,这些优质的公司,质量堪比2010年年初上市的创业板的龙头公司,值得期待。

所以,短中长期,我们对科创50持非常乐观的态度。

16、央企结构调整。

这一轮系统性调整,央企结构调整指数也没能置身事外,出现了一轮急速下跌,最终全年涨幅仅有4.72%,静态PE11.61倍(中证指数官网,2023.01.03-2023.08.25)。

这种短期的系统性调整,不应该影响对于指数投资价值的判断,在未来中低速稳定增长成为常态的情况下,结构调整指数的投资价值值得重视。

17、证券公司

虽然最近证券公司指数调整的幅度也不小,但今年还是表现很不错的,今年以来收涨了13.70%(Wind,2023.01.03-2023.08.25),TTM市净率1.43倍,处在近10年历史百分位的19.14%(Wind,2013.08.30-2023.08.25).

应该说,证券公司还是有投资价值的,无论从各个角度看,都不贵,但我们从技术图形上可以清晰地看到,证券公司的行情总是呈现出一定的脉冲性,而且涨幅越来越小。

综合来看,短期可能并不是太乐观,中长期应该会跟业绩保持一致。

18、CS新能车

CS新能车经过一轮急跌,2023年以来下跌了20.38%,静态PE16.97倍(中证指数官网,2023.01.03-2023.08.25),经过21个月的调整,似乎可以看到再次投资的价值了。

从销量和出口数据,以及个人驾驶体验来说,我们对新能源车的预期还是比较乐观的,基本面也反映了这个预期;

现在最大的问题或许就是信心不足,除了对市场的担心之外,大家对外部需求的担忧也若隐若现。

综合来看,短中期走势不定,毕竟盘整的时间上可能还不够,市场情绪也不好,长期来看,确定性很高。

19、中证白酒

中证白酒的稳定性还是可以的,技术上走得并不难看,陆续公布的龙头企业的半年报也不错。

总得来看,短期似乎有企稳的迹象,中长期,我们保持中性看待,如果业绩能够继续稳定增长,未来值得期待。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

文章精选:

温馨提示:管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#A股何时止跌?#$银华农业产业股票发起式A(OTCFUND|005106)$$银华富裕主题混合C(OTCFUND|015233)$$银华智荟内在价值灵活配置混合发(OTCFUND|005119)$

本文作者可以追加内容哦 !