8月27日,活跃资本市场祭出“组合拳”,印花税减半、IPO收紧、规范减持、降低融资保证金比例。8月28日,大盘指数高开低走,大部分板块在早盘大幅高开后,随大盘下行。只有房地产板块成为市场少有的热点,出现逆势上涨的行情。$特发服务(SZ300917)$$三六五网(SZ300295)$$大龙地产(SH600159)$

房地产板块在没有明显的利好加持下,成为市场最亮的板块,原因有如下几点:

首先,7月底的重要会议中对于房地产的定调发生边际变化,“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”是新的政策表述。

2023年1季度,房地产销售一度明显回暖,但是持续性低,2季度房地产销售迅速从过热变成过冷。如今政策再次呵护房地产行业,房地产行业将迎来一段景气度上行的时期。笔者在2022年11月的《久别重逢的复苏周期,地产链王者归来》中提出2023年将是房地产行业的复苏之年,这个观点很有可能被证实。#房地产反弹 能否稳住?#

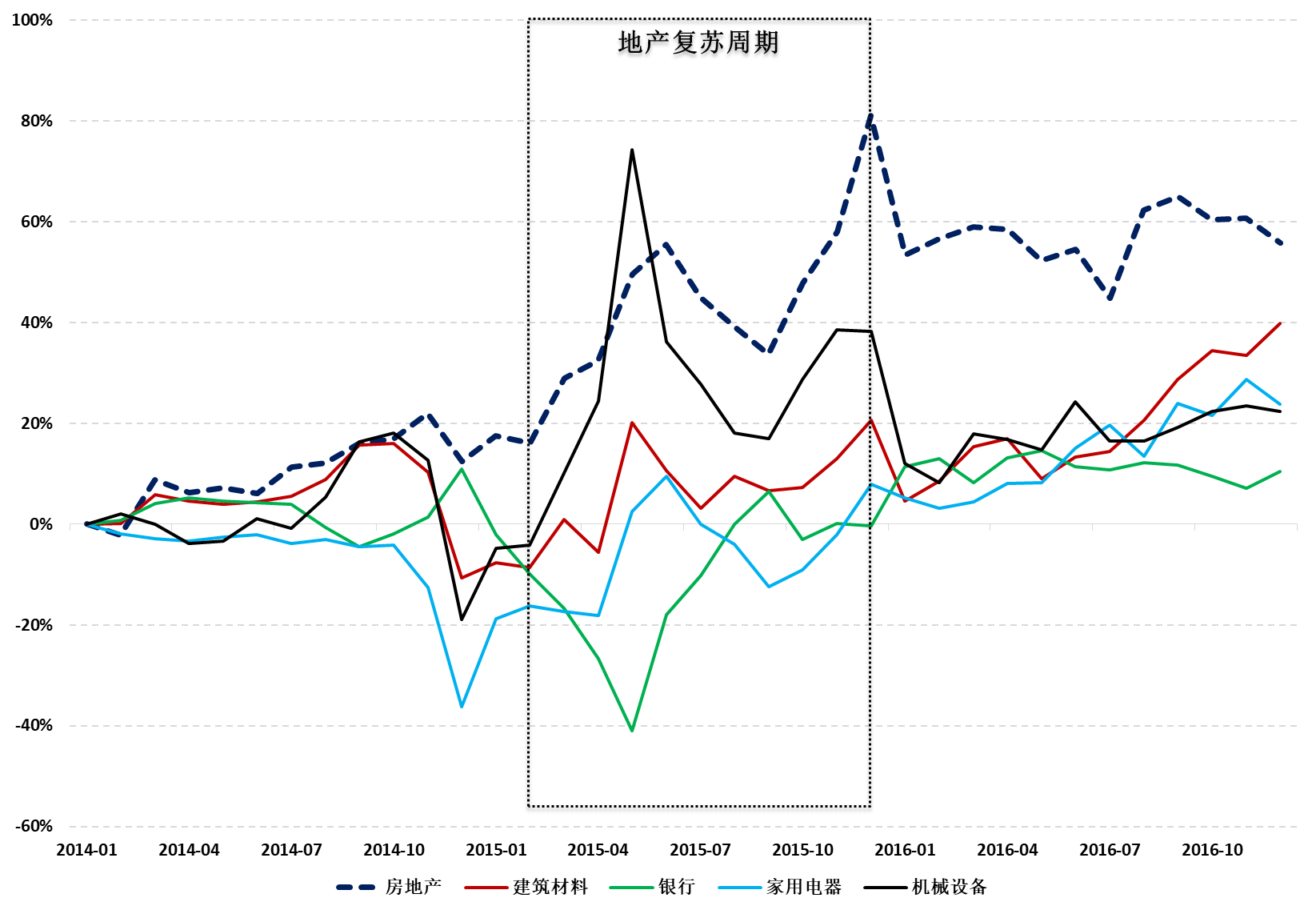

参考2015年房地产复苏周期的经验,房地产板块是房地产复苏期内最强的板块。我们选取房地产复苏周期开始前的第12个月作为基期,用行业指数相对基期比值与沪深300指数相对基期比值之差作为超额收益。

在2015年的房地产周期内,房地产指数的超额收益率从2月的16%上升至12月的81%,行业指数明显跑赢市场,同期内,建筑材料和机械设备行业大的超额收益率也上升超过30%,其他行业的超额收益率明显低于这三个行业。前后顺序方面,机械设备最先启动,但是持续性比较弱,房地产板块在整个房地产复苏周期表现最强,建筑材料和家用电器持续性较强。

图1 2015年房地产投资机会

#【有奖】创业板注册制三周年,分享你与创业板50的故事#

其次,八月底政策放松进入实施阶段。历史上,重大会议定调至具体政策落实存在时间差。七月时住建部已经提及认房认贷政策的放松,如今有望进入加速落地阶段。我们认为房地产政策放松对一二线城市的房地产销售企稳有重要作用。考虑到近期深圳广州的房价调整幅度大于北京上海,华南地区大城市可能率先推出房地产政策。

第三,房地产板块在8月初见顶后,出现了明显回落,近期在潜在政策利好出台的背景下,存在反转的可能。类比2022年11月的“三支箭”行情,当多部门出台房地产企稳政策后,房地产板块迅速异动,在半个月内,申万房地产指数上涨20%,然后回落半个月,震荡结束后,再度出现15%的上涨。如今,类似行情再度上演,7月底会议后房地产板块快速上涨,8月初见顶,回落20天,如今又到了上涨的阶段。

我们预期房地产复苏周期内,整个房地产链都存在投资的机会,房地产板块是房地产链中最核心的品种,现在只是行情的第二波起点,整个板块存在年度机会。

房地产板块中,我们认为国企中的成长型品种和民企中的优质标的能够出现超额受益。这类企业,能够最大程度受益于复苏期。考虑到房地产复苏周期可能长达1-2年,股价在此期间内可能持续上涨。

当前,各地的土地价格较高点下降许多,土地溢价率不断下行,房地产企业的成本在下降,同时,房价短期有修复的动能,谁能够在大势向下的时期扩张资产负债表,谁就能占的先机。除了房地产企业,房地产链的部分品种也存在投资机会,水泥的需求端与房地产周期高度绑定,高弹性品种的水泥股存在机会。银行、保险中部分品种此前因房地产行业的一些新闻冲击,股价受到影响,复苏期内的股价可能也将受到提振。

国企中,常见的高弹性品种如华发股份和中交地产。华发股份是地方国企,财务保持健康,三道红线维持绿档,并且聚焦核心城市,近年来主要在上海、杭州、珠海等城市拿地。房地产复苏的背景下,销售弹性高于行业平均水平。中交地产是国企中收入高速增长的品种,尽管短期利润还没有起色,但是2023年可能是公司利润改善的年份。

民企中新城控股和金地集团是优质品种。新城控股三条红线绿档达标,好于大部分民营房地产企业。并且商业地产收入占比明显高于其他民企,2022年末,公司管理的已开业吾悦广场共140个,2023年预期仍然会高速成长。金地集团现金短债比合理,三道红线指标维持绿档,财务运营稳健,并且以市盈率衡量,在招保万金中是估值最低的标的。

水泥行业中华新水泥是典型的高成长股,华新水泥近十年营收复合增长率11.17%,超过行业规模企业平均水准。预期在本轮复苏期内,公司的营收增速仍然能够保持行业前列。

招商银行和中国平安是传统的优质金融白马股,近年来受到房地产行业下行的影响,经营受到影响,房地产行业企稳后,经营预期会逐步恢复。

本文作者可以追加内容哦 !