作者|深水财经社 冰火

随着经济加快回暖,今年以来,多家银行迎来机构密集调研,与往年相比明显火热。

从上半年调研机构次数和人数来看,常熟银行(601128)堪称“流量王”。金融小强据常熟银行半年报数据统计,该行共被调研59次,743人参与,其中不乏摩根大通、花旗银行、瑞银证券等全球顶级机构。

8月24日晚间,常熟银行披露2023年半年报,让我们一窥其受到机构密集关注的原因。

01

业绩增速与资产质量,均处行业头部

“业绩一贯优秀的小微标杆行。”这是财通证券研报给常熟银行贴上的标签。半年报显示,常熟银行上半年业绩增速与资产质量,均处行业头部。

从经营效益上来看持续提升。上半年,该行实现营收49.14亿元,同比增幅12.36%;实现归属净利润14.50亿元,同比增幅20.82%。

从规模体量上来看再创新高。截至今年6月末,该行总资产达3178.14亿元,较年初增长10.40%;总存款2422.09亿元,较年初增长13.48%;总贷款2146.70亿元,较年初增长10.98%。

国信证券研报认为,常熟银行各项财务指标处于上市农商行前列;财通证券研报也表示,该行坚持“做小做散做信用”,将在维持净息差相对稳定的同时,实现信贷投放和业绩的稳健增长。

金融小强观察到,近年来,常熟银行资产质量一直持续保持同业领先水平。今年3月末,该行不良率降至上市以来最低水平0.75%,首次跃居42家A股上市银行第一低;而拨备率升至547.30%,位居42家A股上市银行第三高。

截至今年6月末,常熟银行不良率继续保持0.75%低位,较年初下降0.06个百分点,在已公布半年报的5家A股上市银行中继续保持第一低;而拨备率较年初提升13.68个百分点至550.45%,在已公布半年报的5家A股上市银行中保持第一高。

国信证券研报指出,常熟银行不良率、关注率等资产质量指标长期处在低位,彰显小微业务优异风控能力。受益于不良余额持续下降,拨备率不断上升,资产安全垫越来越厚实。

02

小微标杆行,异地发展再上台阶

常熟银行践行“普惠金融、责任银行”使命,坚持服务“三农、小企、小微”定位,走出了一条特色化、差异化的普惠金融发展之路。

作为异地布局最为广泛的小微标杆行,常熟银行今年上半年异地发展再上台阶,村镇银行提速前进。

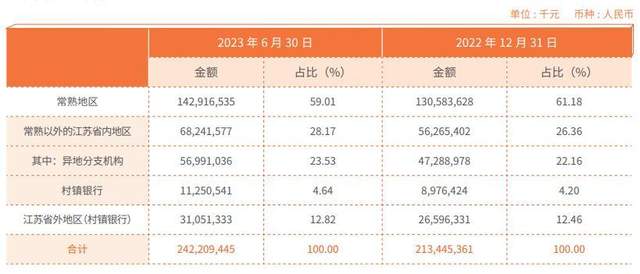

据半年报披露,截至今年6月末,常熟以外地区存款占总存款之比为40.99%,较上年末增加2.17个百分点,其中,异地分支机构存款占总存款之比为23.53%,较上年末提升1.37个百分点;“兴福号”村镇银行存款占总存款之比为17.46%,较上年末提高0.8个百分点。

尤其是上半年村镇银行总资产与总存款增幅数据,均高于常熟银行整体增幅。截至今年6月末,该行村镇银行总资产达到504.30亿元,较年初增长13.20%;总存款423.02亿元,较年初增长18.92%;总贷款393.60亿元,较年初增长10.85%。

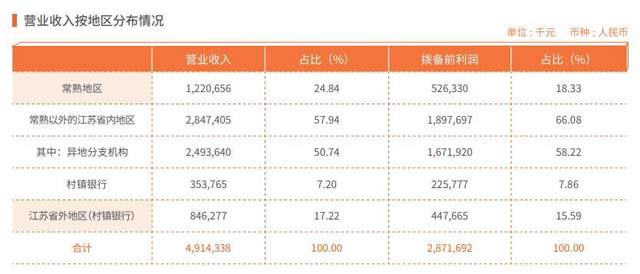

从营收角度来看,异地业务对常熟银行的贡献度也在同步加大。

今年上半年,该行大本营常熟地区的营收占比低于1/4至24.84%;而常熟以外地区营收占比超过3/4达75.16%。其中,村镇银行营收占比较年初上升2.01个百分点至24.42%。

去年10月,常熟银行完成收购广东珠海南屏村镇银行82%股权。这也是该行设立全国首家投资管理型村镇银行——兴福村镇银行以来,首起实施外延式并购案例。目前该行在江苏、湖北、河南、云南、广东5个省共控股31家村镇银行。

那么,常熟银行异地发展的底气何在?

金融小强观察到,经过十年沉淀,常熟银行依靠小微业务打出了名声,形成了独具特色的“常农商微贷模式”。

不同于大行的普惠小微更偏“普惠”,部分城商行的小微客户“块头更大”,常熟微贷更下沉的业务开拓,不仅减轻了经济周期波动的影响,更锤炼出高收益+低风险的业务模式;同时对盘活区域金融资源,激活地方经济发挥了重要作用。

经过三次迭代升级,常熟微贷开启超级工厂模式,使得常熟银行能够在异地不断复刻本土微贷业务的成功经验。

中银证券研报指出,常熟银行在村镇银行的并购和异地经营能力,使得该行在未来行业大趋势中,具备更好的应对周期能力和差异化的成长优势。

$常熟银行(SH601128)$

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

本文作者可以追加内容哦 !