序:本次中报中国平安提到了很多有关“基数重述”的数据,如大家看不懂可以先去了解下7月19日集团发的《中国平安新保险合同准则专项说明报告》,如果实在理解不了的可给教主留言!

$中国平安(SH601318)$2023年中报里,总体没特别超出预期,但小亮点不断!

一、寿险业务。

2023上半年,平安寿险及健康险可比口径新业务价值增长45.8%,高于已发布中报$中国人寿(SH601628)$的19.9%,以及$中国太保(SH601601)$的31.5%,是平安的第一个小惊喜。

其中代理人渠道新业务价值同比增43%,人均新业务价值同比增长94.3%;银保渠道同比增174.7%。

个人认为平安在寿险产品定价利率切换的窗口期,新业务价值好于同业的原因有三点:

一是优+和钻石队伍人效的增长,平安在此基础上今年还推出了“平安MVP”品牌,主打MDRT增员。友邦的强大就在于MDRT会员数量;

二是平安银保渠道持续超出预期。平银新银保去年末我记得1600人左右,一季度1700多,现在新银保渠道已超2000人,这点也是超出我预期的。本来按照一季度的增速觉得至少3-4季度才能达到。不过即使看到了新银保渠道2000人,我也没想到银保渠道新业务价值增速能有174.7%,看来确实走的是精英路线。

三是平安的网格化渠道,之前叫“孤儿单”。今年扩围了26个城市到51个。此前这部分人力是专门解决人力脱落后无人接管的客户服务工作。今年起也开始在少数省份试点销售,自然会对新业务价值贡献增量。

平安13个月、25个月保单继续率持续好转(且已发中报的国寿和太保也继续好转中),从这个角度来看,寿险公司的历时数年的寿险改革已基本宣告完工。

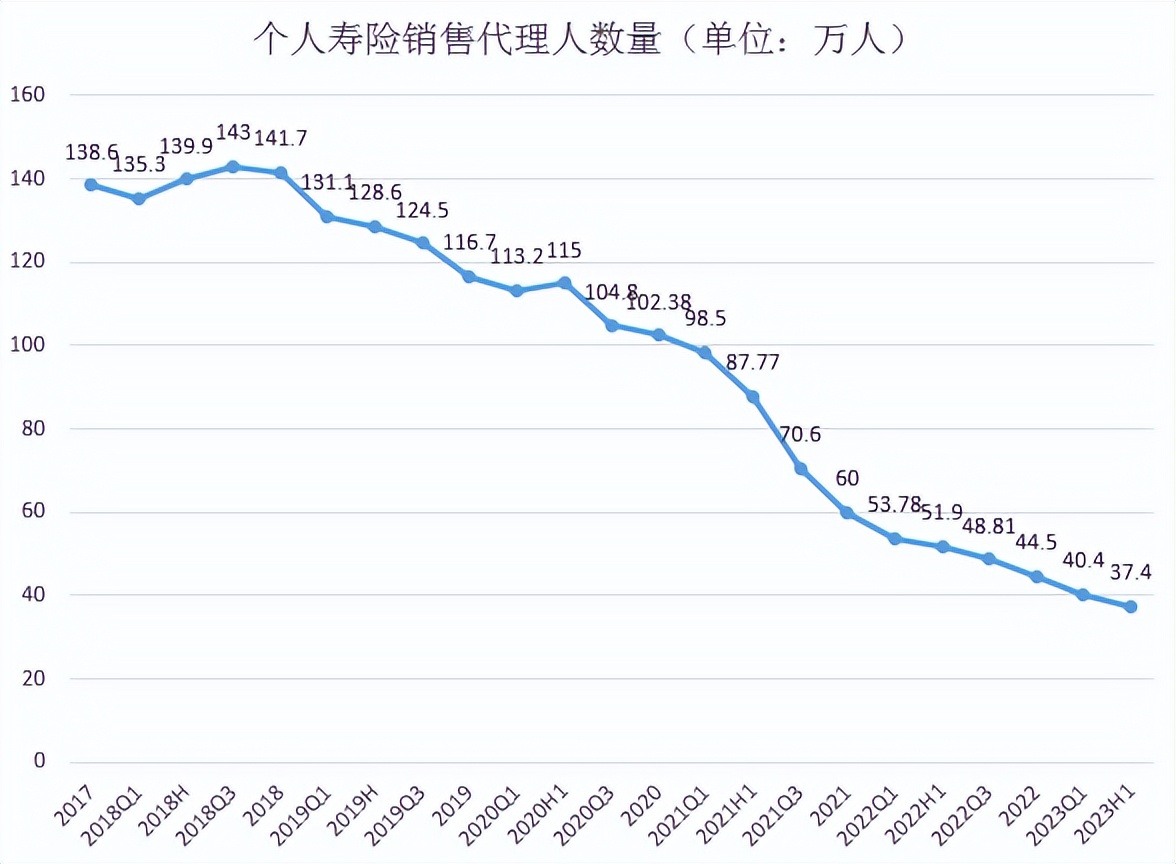

个人保代人力方面,平安本季度再度减少3万人。但我想平安敢于在本季度推出“MVP”品牌的最主要原因是,他们认为清虚的工作已基本完成,到了全面该追求人效的节点了。从脱落的速度推算,最多不超过3个季度,个人保代人力将来到增长区间。

保代活动率54.1%。平安已经连续数个季度维持在50%+的活动率,也侧面再次证明了平安人力已经很难再有大的变动了。

(中国平安2023年1-6月份保费数据)

保费这块因为定价利率3.5%切换3.0%,切换之前就有窗口指导,让不少投资者提前锁定老产品。尤其是5、6两个月,平安单月保费收入都是同期新高。

现在定价利率调整已于7月末尘埃落定,保险前几周调整有一部分是机构因为人身险公司又“透支”销售了,会影响后续几个季度寿险新业务价值的增长。但实际上,保险公司今年并没有饥饿营销。

加之但本次银行存款利率也同步调整,实际利率整体降低,热卖的也是偏增值类的年金险等,和2021年初透支重疾险这种保障型产品恢复的时间完全不是一个量级。

个人觉得,定价利率3.5%调至3%本就是保险行业负债降成本的大利好。毕竟存款、理财等风险类型相似的产品,其潜在回报率也在下降。对比之下,保险产品的竞争力没有变差。保险+服务+生态的模式依旧能在同等收益率的情况下吸引到高净值客户!

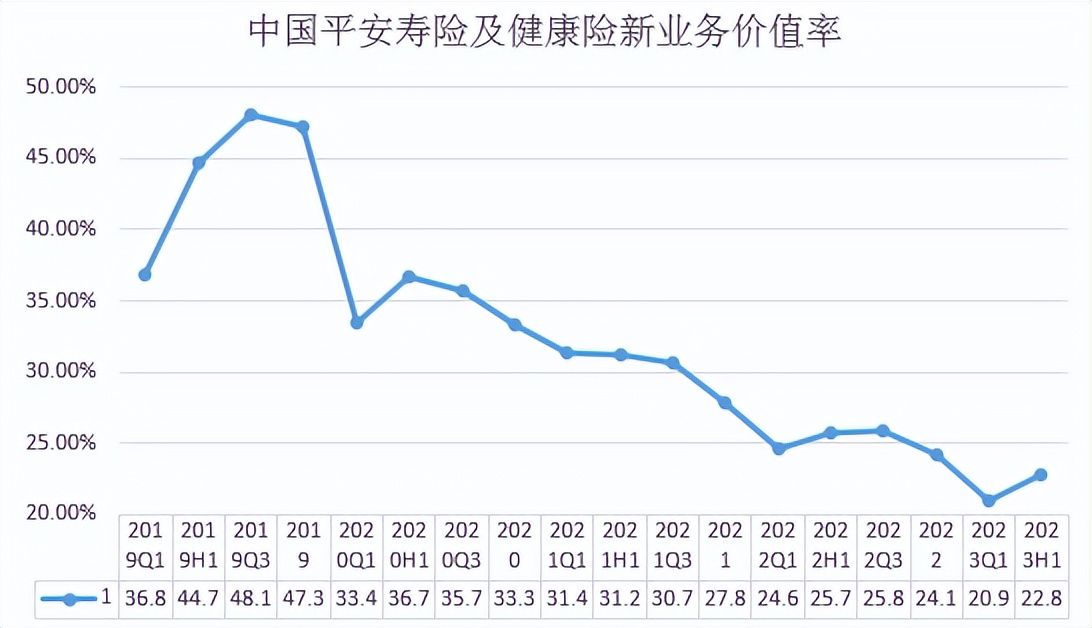

新业务价值率短期有个回升,原因同上,也和其他一些已经发布中报的险企保持同频。

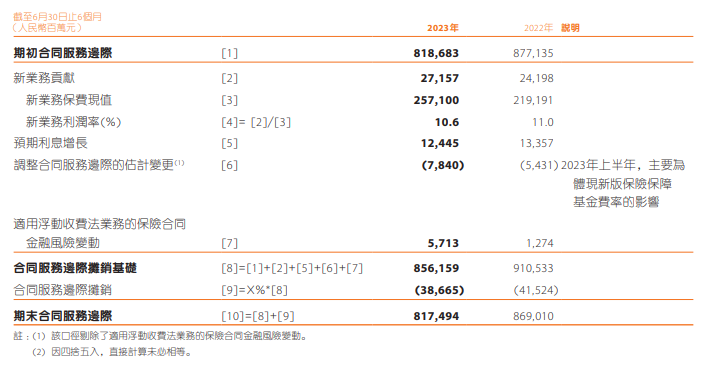

合同服务边际类似于之前的剩余边际,今年因新业务价值贡献增加,期末余额虽然小幅下降,但跟起初相比差距不大。

二、财险业务。

财险这块有一处小亮点。

尽管保证保险综合成本率还是超过了100%至117.7%,上半年亏了25.4亿,但我欣喜地是平安保证保险的规模由去年末的2500多亿,大幅压降到今年中期的304亿。考虑到如今宏观数据的波动,平安能如此深思熟虑,我给它点个赞!

三、保险+生态业务。

粗略看了一看,平安自有医生数量、合作药房等资源和前几季度差不多,外接医生数量略微小涨至5万。平安健康接入三甲医院资源的比例100%这是他们相比于其他保险+医疗的同行的巨大优势。

比如我年内经常去的医院是省内患者量最多的一家,在大门口的服务台就赫然有着“平安健康”几个大字,其他保险公司可是看不到的。平安更侧重头部稀缺的医疗资源布局。其他一些险企除了很多合作的医疗资源并不稀缺外,很多服务都是由第三方公司提供的,服务质量和响应速度不能保证。

另一点可喜的是,2023年3月,北大国际医院全科医生服务推出。具有“品牌医生主动服务”、“三到网络高效就医”、“优质资源精准推荐”三重优势,客户看病难、看病贵等问题在一定程度上有所缓解。其6座自有医院的优势是未来打响口碑,实践HMO模式的关键,同业中其他险企没有这么多自有医疗机构。

2023年,平安医疗服务值得关注的一点是平安臻享RUN再升级。家庭医生、健管计划、健康监测、慢病防控等多项服务涵盖的项目都有增加,客户最高可享受“全家共享家庭医生”等健康管理服务。现阶段同业中其他公司也在拼医疗服务,但总体感觉是,只要对手有一丝一毫要追上来的可能,平安立马追加服务。这几代平安臻享RUN产品的服务在国内照护面是最全的,比友邦的“愈从容”系列也要更好。

养老生态平安原本不是进展最快的险企,但其从超高端“颐年城”突破以及搭配自有医疗资源开启居家养老服务的差异化布局,确实有些后来者居上的势头。

今年起,平安的高端健康管理中心“落户”越来越多的地区,成为了保险与医疗生态的粘合剂。平安中期在全国拥有了17家健康管理中心,有幸的是,距离我家不到2公里的地方就有一家。

(沈阳平安健康管理中心)

5月下旬,中国平安35年司庆期间,公司开启推送医疗服务,其中就有这项体检体验。我特意去参观了一下,器械什么的很新很先进就不说了,门口停车都有人引导,态度上比大多数民营医院都要好。最让我印象深刻的是那位中医···

平安对应医疗服务也在产品上做了些小的升级。如平安e生保2023版,除涵盖了Car-T疗法外,还提供了门诊陪同、入院护理服务;平安e生保出现了慢病版等等···

对了差点忘了,有些险企目前“全生命周期照护”已经布局到殡葬行业了,身后事也管这是我没想到的。

四、投资表现。

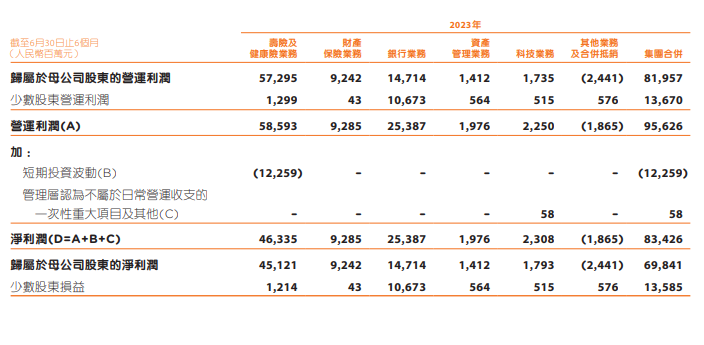

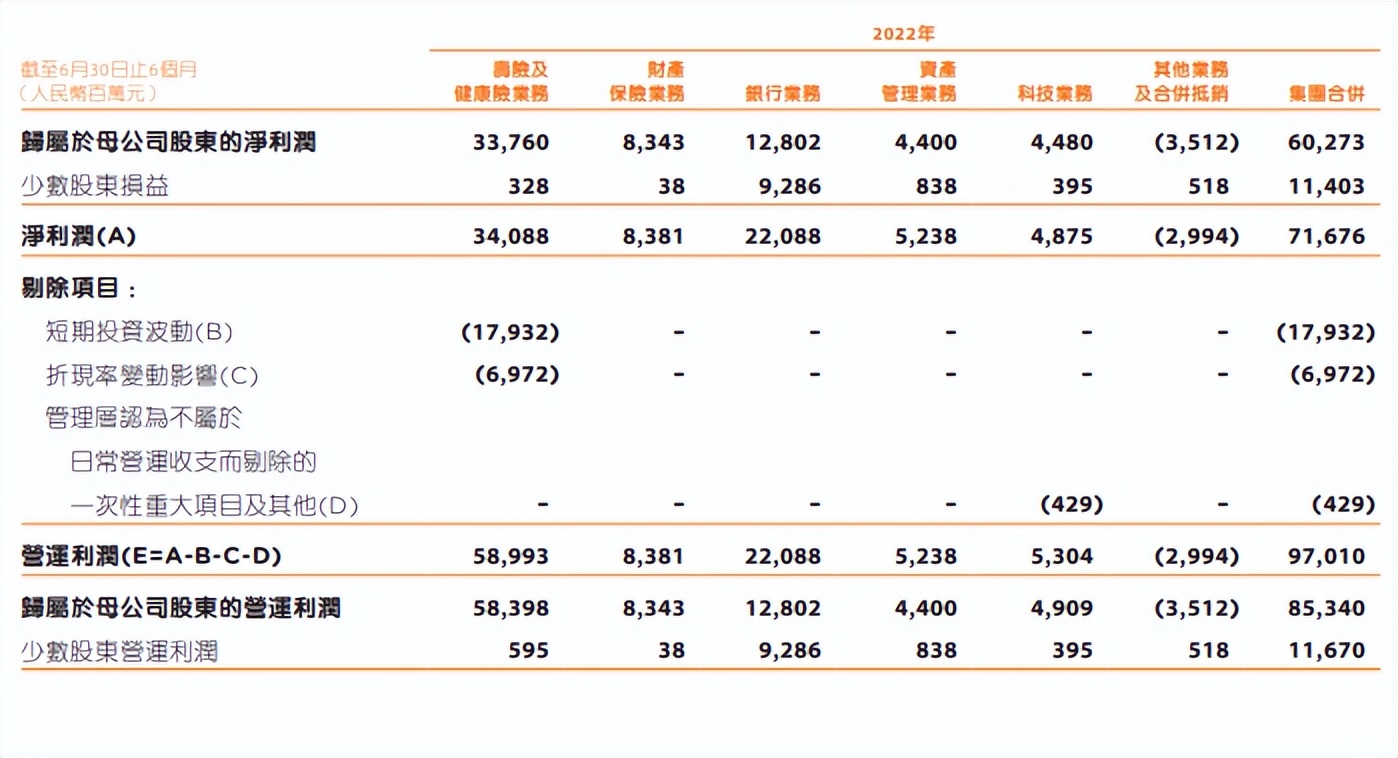

有人问我营运利润表里“短期投资波动”是什么,其实就是公允价值计入当期损益的波动。但其实这个表里最大的变化不在于短期投资波动这块。

去年的这个表里可还是有“折现率变动影响”,至于为什么没了,还是执行IFRS17的原因。

“折现率变动”是大家俗称10年期国债收益率给平安带来的净利润影响,之前每季都影响平安净利润几十个亿到100多个亿。

我国10年期国债均线与名义GDP同频变化,中长期斜率必然是负值,折现率变动对保险公司带来的一直是负影响。即使十年期国债收益率短期上行,也只是影响了这个“负值”的多寡而已。新准则采用当前市场利率为贴现率,对平安当期净利润的负面影响几乎可以忽略不计。我一直强调投资者们,关于人身险公司,不要过度关注他的当期净利润,现在新准则后,净利润指标再次弱化!

新准则对于平安其他较大的影响还有合同服务边际。之前是保险发单时锁定,现在按照服务动态调整,更能够反映退保等真实情况。其实早在《人身保险销售管理办法》征求意见稿发布时,监管层就要求长期险向销售人员支付的首期佣金发放比例不得高于保单直接佣金的40%,续期佣金发放年限不得低于10年和保单缴费年限二者之低者。既然佣金已经分期给付了,保险收入确认自然要与之相对应。

短期分红险、万能险的权益市场短期变动从影响净利润到被CSM吸收,对当期净利润的影响也大为减弱。不过我想平安不会因为这点就增加短期分红险,还是会以长期保障险为主。

实施新保险准则后,平安此前只有一些靠持股收息的股权资产和部分债权资产放在FOTOCI计量,现在更多的债权类资产放入FOTOCI资产包,体现了资产与负债匹配的原则。摊余成本法计量的资产大为减少,资产波动或有所放大。

总的来看,这个大家此前没怎么关注的新合同准则既符合新形势下保险行业的发展特征,也解决了此前负债与资产不匹配的症结。充分说明了保险行业的政策并非一味利空。行业中长期成长空间依然存在。

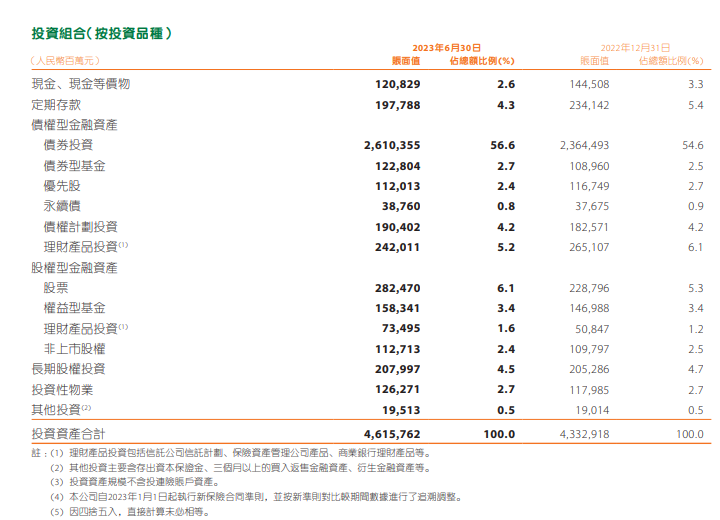

大类资产配置方面,平安主要增加了债券,和其他保险公司也相似,是个后视镜看没有什么瑕疵的操作!

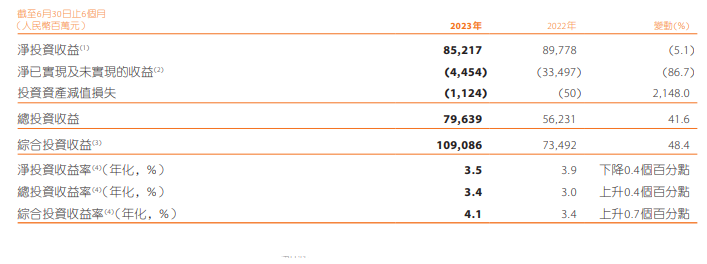

总投资收益率方面不知道投资者满意不满意,跟同行们比还真的可以!一向以投资睿智著称的阳光保险,中报总投资收益率也就3.5%。历来稳健的太保本季没那么稳健了。

今年地产一有风吹草动,大家还是会想到平安,但公司已经多次明确公告了,不动产投资中75%都是物权,股权投资只有5.7%,也就是100多亿。

主要还是华夏幸福、中国金茂这些···

估计平安在地产债到期后,投资比例可能会降低。增配物权类资产,这不仅是满足了险资久期匹配的原则,从IRR来看长期也能达到5%-6%之间,符合内涵收益率的假设。

分红方面也略超教主预期。毕竟去年末平安现金股息增长率已经只有1.7%了,没想到中期又多了1.1%。

五、教主寄语。

教主在平安2022年报中长文中曾表示,中国人寿因改革启动时间、生态建设偏缓,后续将不会一直领涨;平安将继太保之后出现新业务价值拐点,目前两点均已兑现。

(中国平安2022年报教主长文:教主首发中国平安2022年报解读——会当凌绝顶,一览众山小)

另外今年国寿新业务价值的增速也不如平安、太保两家···

(中国平安2022年三季报教主长文:教主首发中国平安2022年三季报解读,不经一番寒彻骨,怎得梅花扑鼻香)

我还记得去年三季报,我明确表示中国平安(及上证50白马)中期底部已出现时,有些投资者看了平安30多元的股价,以平安股东数量仍多,或是技术面空头排列为由,对我的观点嗤之以鼻,好在时间能证明一切。投资者信心的来源不应是股价表现的好坏与否,而是对于基本面的变化。至于股东人数,我依旧不想多说一句。

平安在45-50这个区间已经震荡了几个季度了,随着主营的回暖,距离切换一个震荡区间的时机也不远了。但是让我猜什么时候100元···纯属是让我拍脑门了,结合宏观基本面我也看不到那么远。

我观察平安月保费的讨论要比执行保险新准则的讨论还要激烈,对于普通投资者来说,保险确实难了一些,实在看不懂的投资者完全可以选择能力圈内的标的。某些先进制造的朝阳行业公司复合回报率会超越平安,这是毋庸置疑的。

我最初关注保险是因为成长性与分红率兼具的公司既能帮助投资者实现资产增值,又是长期波动适中,投资者能拿得住的标的。原本此类标的就不多,如刨除因行业逆周期,失去成长性的公司,分红率仍在提升的平安就显得稀缺了。现在我对平安的看法也依旧没改变!

#【有奖】中报解读再开启,发现价值和机遇#

本文作者可以追加内容哦 !