08.31债市早午盘(11:30) 利多利空冲抵,资金转松,债市震荡反弹。

核心观点:月末最后一天,央行继续千亿级别净投放呵护市场,月末资金面开始转松。资金利率下行。PMI数据超预期的利空与存款利率将下调的利多想冲抵之后,债市窄幅震荡,短线有企稳迹象。整体看利率债反弹,信用债恢复稳健。操作上,保守型投资者可以继续持货币基金观望,稳健型投资者可以继续持仓稳健低回撤的优质中短债观望。

资金方面,今天央行大额净投放1480亿元,大力呵护月末资金市场。资金面开始转松,利率开始下行, 票据利率也大多下行,月末钱紧情况有所好转。

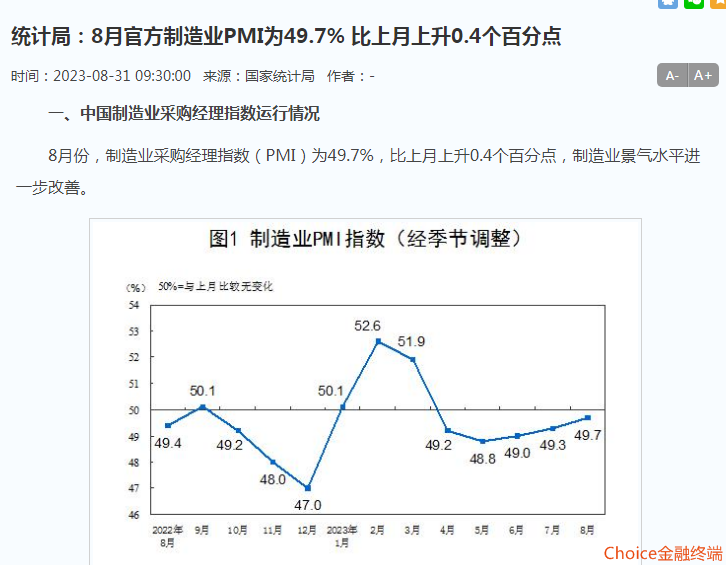

政策方面:国家统计局公布数据显示,8月份,中国制造业PMI较上月上升0.4至49.7(预期值49.4%),好于预期,并连续第三个月回升,制造业景气水平进一步改善,此为债市利空。但同时可靠信源称9.1号以后各大行全面下调存款利率0.10不等-0.25%不等,此为利好。由于存款利率下降后,有望进一步降准和调降LPR,利多利空两相冲抵之后所以总体平衡偏利多一点。

10年国债期货冲高回落,仍在通道下轨与中轨之间震荡。

利率债现券收益率也窄幅波动,10年期在2.5925-2.5950一线仍有保护,现券整体涨多跌少。

信用债方面活跃券表现恢复稳健,涨多跌少,存单和高收益债也表现良好,涨多跌少。

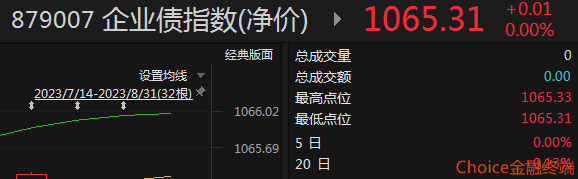

从指数看,中票净价和企债净价微涨,中票和企债全价仍保持上涨,票息有保护。

从短融ETF来看,反弹较好,仍保持在通道中轨之上。

从昨日收盘的基金指数看,短债和中长债基金整体反弹,从本周收益看,货基表现最好,其次是短债回撤较小,相对表现稳定。

追加内容

本文作者可以追加内容哦 !