09.01债市早午盘(11:30) 政策组合拳集中发布,经济回暖,债市受利空冲击大幅调整。

核心观点:一方面央行连续发布刺激房市和稳定汇率的政策组合拳,另一方面财新PMI数据大幅回升重归荣枯线上。虽然今天进入月初后资金利率全面下行,资金面转宽松。整体看利空大于利多,利率债走弱,信用债表现相对平稳,但短期震荡也难免,但降低存款利率对存单是利好的。

操作上几种选择,保守型投资者继续全仓持有货币基金观望,稳健型投资者中承受波动能力弱的投资者,可以退出到货基观望。承受波动能力强的投资者可以半仓转去7天AAA存单指数基金(例如鹏华),半仓继续持仓稳健低回撤的优质中短债观望(例如泰信,长安,东兴,诺德等)。

资金方面,今天央行净回笼1200亿元。资金利率全面回落,资金面较为宽松。

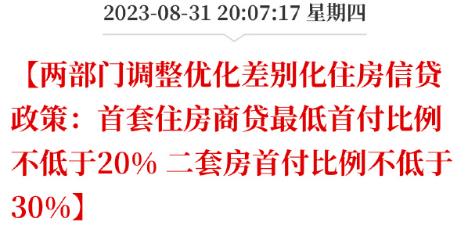

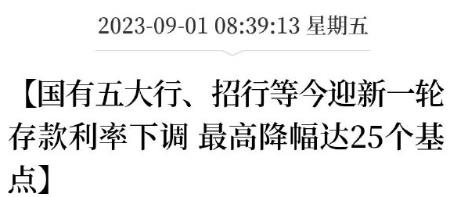

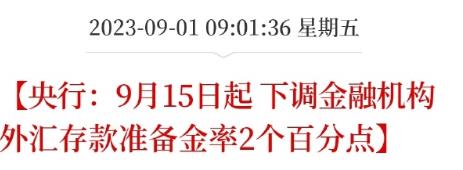

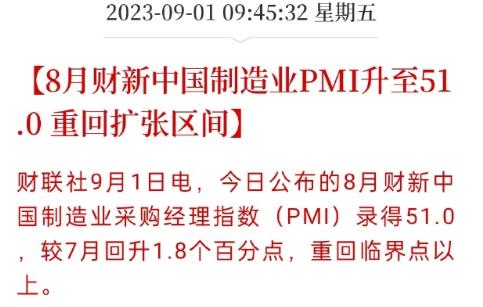

政策方面:央行昨晚发布降低存量房贷和新房首付比例的通知,今早各大银行发布了配套降低存款利率的公告,同时央行降低外汇存款准备金2%用以稳定汇率。(注意准备金分为人民币存款准备金和外汇存款准备金两种,这次降的是外汇,并非我们期待的降准)。另外,今早公布财新PMI较上月大幅回升1.8%至51%(预期值49.3%),大幅超过预期值,并重归50%荣枯线上,制造业景气水平进一步改善,政策利空频发的同时经济数据回暖,债市承压较大。

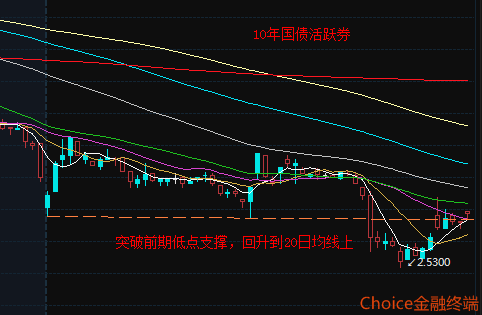

10年国债期货低开低走跌破通道下轨支撑,同时周线跌破通道上轨支撑(历次跌破支撑后调整幅度都较大)。利率债现券收益率大幅上行,10年期国债再度突破2.5950一线,除地方债以外整体绿盘。目前政策面和经济面都压制债市表现,建议利率债继续空仓保持观望。

信用债方面活跃券今日表现相对还算平稳,盘面上涨跌各半,存单受到存款利率调降利好影响全面红盘,高收益债仍然表现良好,涨多跌少。

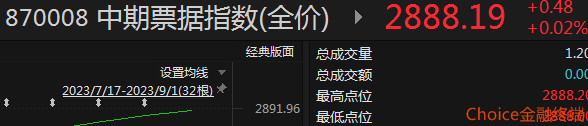

从指数看,中票净价微调和企债净价微幅下行,仍保持在通道上轨和中轨之间,中票和企债全价仍保持上涨,票息有保护。

从短融ETF来看,仍然保持上涨,重回通道上轨之上。

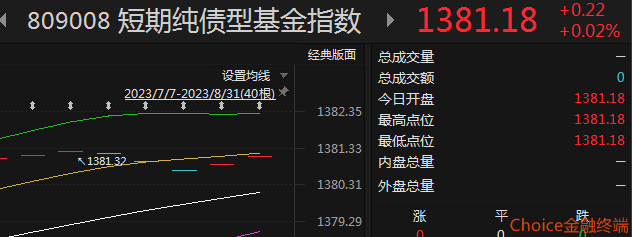

从昨日收盘的基金指数看,短债和中长债基金整体反弹,全周涨跌看短债回撤较小,相对表现稳定。

本文作者可以追加内容哦 !