09.05债市早午盘(11:30)股债跷跷板,期货利率债超跌反弹,信用债小幅补跌。

核心观点:今日财新PMI数据低于预期,债市多头趁机反扑。国债期货和利率债如昨天预期的在连续下跌后出现超跌反弹,但本周后面要公布的数据均不利于债市,短线观望。信用债虽活跃现券上涨,但指数方面仍是下行,调整尚未结束。后半周要公布的经济数据大都利于经济稳增长,于债市不利。所以在策略上,已经转去货基的投资者可以安心持有货基观望。留1/4在稳健型中短债的,因为稳健型中短债回撤幅度小,所以可继续持仓观望,静观其变。

资金方面,今天央行净回笼3710亿元。

隔夜资金利率全面回落,但7天仍维持在1.8中枢附近,特别DR014还出现了上行,预示月中税期资金仍旧会比较紧。票据利率也开始小幅上行,显示9月融资发债节奏仍较快。

政策方面:今日财新PMI低于预期(预期53.5,公布51.8),债市稍有喘息。

10年国债期货如昨天预期的在连续下跌后出现超跌反弹但至午盘回落,拉升过快30分钟线已经出现超卖,短线不参与。

信用债方面活跃券今日也较活跃,涨多跌少。存单全线反弹,高收益债仍然表现良好,涨多跌少。

从指数看,中票净价和企债净价均延续下行,呈现补跌行情,企债净价接近通道下轨,中票净价也已跌破通道中轨,后半周预计仍有一个惯性调整。中票和企债全价仍保持上涨,维持在通道上轨之上,票息有保护。。中票全价跌破上轨即是全线撤退的信号。

从短融ETF来看,仍然保持微幅上涨,位于通道上轨之上。

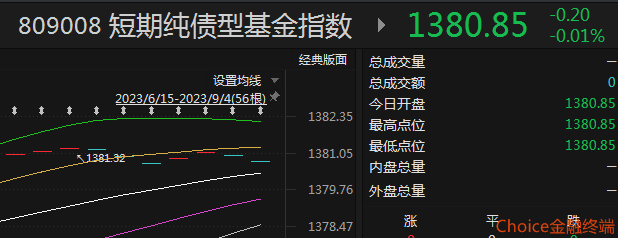

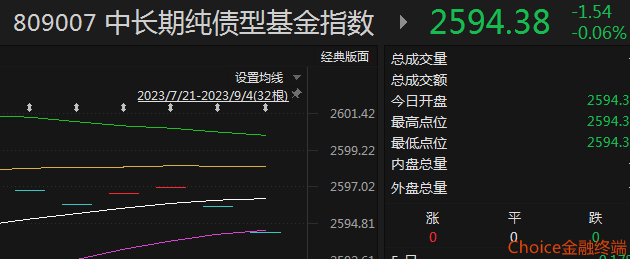

从上周收盘的基金指数看,短债调整幅度尚可,中长债调整幅度较大,已跌破通道下轨支撑。

追加内容

本文作者可以追加内容哦 !