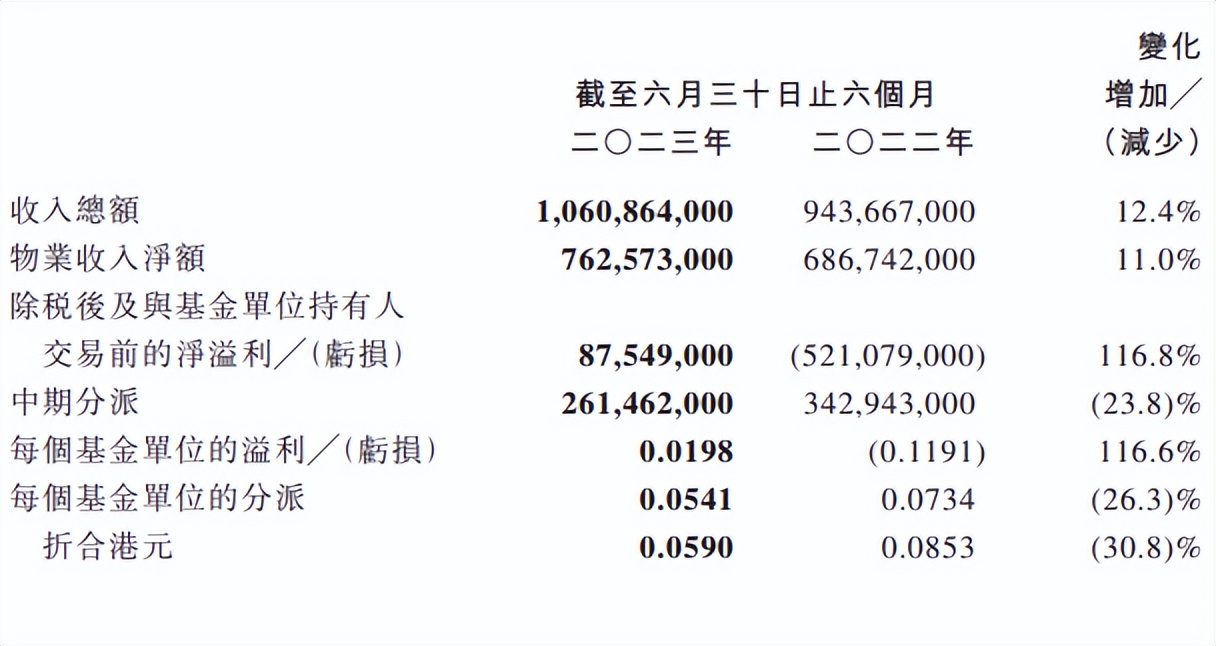

8月30日晚,$招商局商业房托(HK|01503)$发布了2023年中报,租金收入同比增长12.6%(以2022年租金减免前为基数)。尽管上半年招商房托可分派收入有所下滑,主要是经济复苏不及预期,租赁市场承压,招商房托甲级写字楼北京招商局大厦、蛇口新时代广场租金回报不及预期,以及蛇口花园城封闭改造,出租率较低的影响。随着蛇口花园城北区年底前就将完成改造以及招商房托7月末公告用2.93%的低利率替换现有贷款,料分派率会重新回归上行区间。

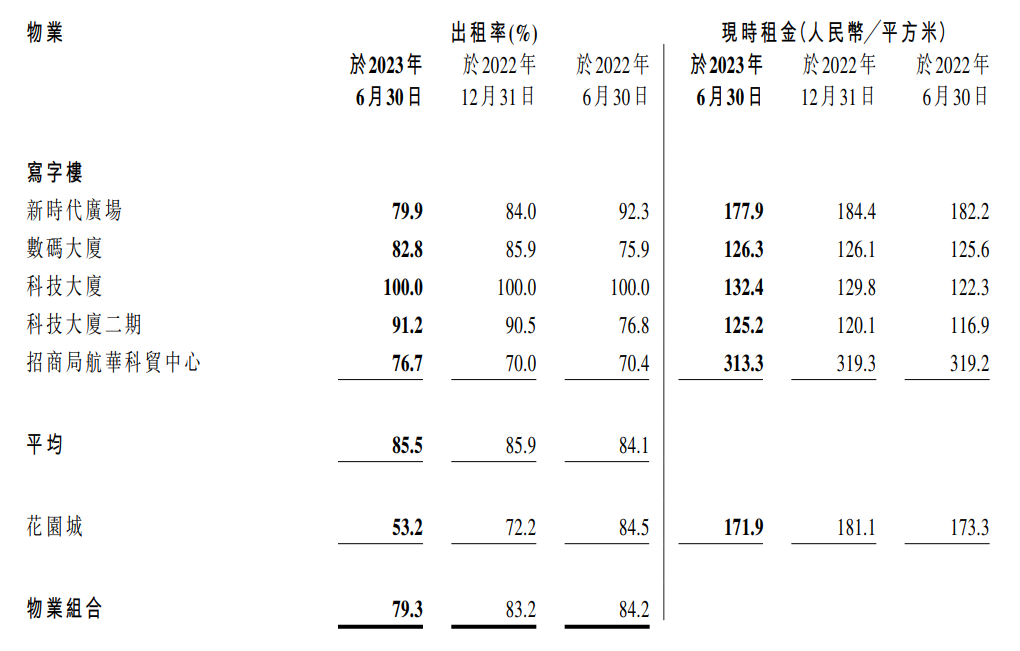

一、招商房托出租率、现时租金基本保持稳定。

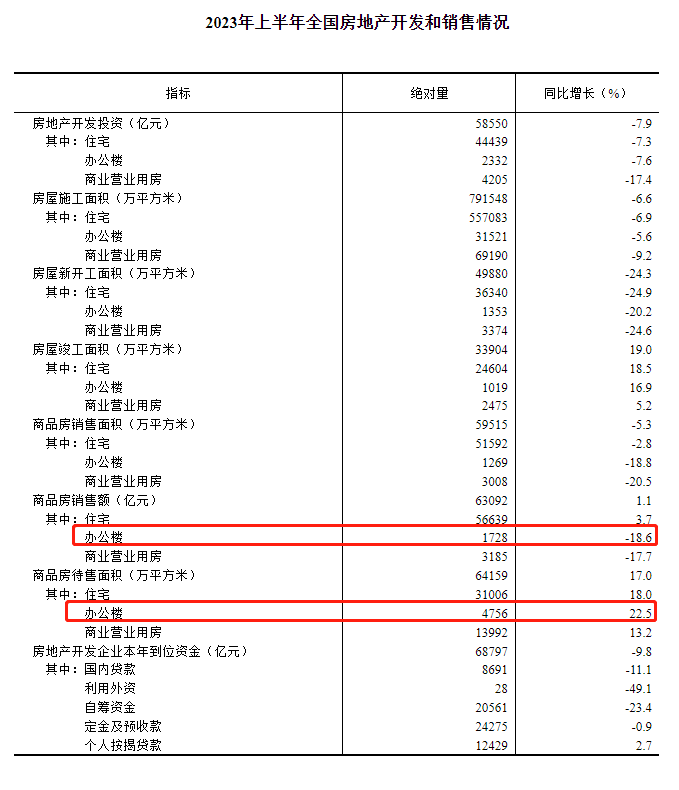

(国家统计局网站数据)

国家统计局数据显示,上半年,我国写字楼销售额1728亿元,同比下降18.6%,但待售面积却增长22.5%。经济未如期快速恢复,全国物业出租率、出租价格均承压。

上半年,南山区深圳湾新增一座超甲级写字楼,使得南山区空置率提升2.5个百分点达到24.7%,租金从206.47元/平下降4.1%至198.01元/平。北京CBD片区空置率上升1.7个百分点至11.8%,租金微跌0.8%至355.01元/平。招商局商业房托在租赁市场剧变的当下,是少数出租率、现时租金仍基本维持稳定的。

(招商局商业房托2023年中报)

Q2,招商房托新时代广场、航华科贸中心、蛇口花园城现时租金同比小幅下滑,但数码大厦、科技大厦、科技大厦二期租金依旧保持稳健增长。出租率下降主要系蛇口花园城改造影响,如扣除该影响,招商房托出租率则与去年中期相近。

招商房托能够逆势抵御租金下行的压力,一方面在于几座写字楼的位置确实不错,另一方面是几座写字楼抢在经济全面放开之前就完成了改造。后续随着北部都会区“南金融,北科创”的战略逐渐落地,招商房托租金的弹性也会比较大。

而$越秀房产信托基金(HK|00405)$的越秀白马大厦租约单价已从2022年上半年平均的510.6元/平下降至2023上半年月均的336.8元/平,全部物业租约单价由198.3元/平下降至188.8元/平,出租率也由88.8%降至84%。相比之下,招商房托表现更加稳健。

预计12月份蛇口花园城北区就将完成改造。明年中报里,花园城的出租率很可能升至与$招商蛇口(SZ001979)$其他花园城一样85%+的水平,届时蛇口花园城出租率、租金价格将呈现“双击”走势,这是招商房托极其确定的预期差。

二、招商房托率先置换境外港币贷款,又再次替换贷款成本至3%以下,融资成本同业最低。

2019年招商房托上市后,使用的是星展银行三年期港币贷款。彼时利率处于历史较低水平,招商房托融资成本也较低。

近两年美联储加息,香港金管局也跟随上调了利率,港币兑人民币汇率升值,以人民币为本位币的招商房托、越秀房托等内地房托汇兑损失扩大。港币Hibor利率增长,也使得内地房托基金财务成本大幅上升。

以越秀房托为例,今年上半年,香港银行一个月期Hibor3.52%,同比增加了326个基点,越秀房托融资平均成本率因此提升至4.90%,较去年末的4.83%上升7个基点。上半年越秀房托不但产生了1.24亿元的汇兑亏损,剔除汇兑亏损中期融资成本也高达4.23亿,较2022年同期的2.15亿几近翻倍。

去年末,招商房托在内地房托中率先将港币贷款替换成离岸人民币贷款。回头来看,此举不但令汇兑损失大为减少,同时也规避了利息更高的外币借款。

今年招商房托融资成本由去年的3052万提升至6634万,一方面是招商房托因收购北京航华科贸,有息负债有所增加;另一方面,人民币贷款替换原融资后,固定利率依旧高于三年前。招商房托资产负债率保持在了38.2%的进可攻、退可守水平。其他房托除受利率快速提升影响外,经营现金流也遇到了不小的挑战。

越秀房托在年初发布年化利率4.15%的担保票据后,借贷总额占总资产百分比提升至47%,非常接近50%的红线。前年供股后,越秀房托还采取了实物分派。直到房托净值大幅下跌后,越秀房托才着手效仿招商房托,将部分港币贷款替换为人民币贷款。

6月末,越秀房托与境内银行订立40亿元,融资利率3.2%的人民币借款协议。借款后,港元结算的银行借贷及票据占比将由67.7%下降至52.7%,仍未完全摆脱美联储加息之苦。在国内房托公司中,只有招商房托实现人民币贷款的全部替换,实现了借款和本位币的同频。

掉期利率显示,可能要到明年7月份,美联储才有降息的打算,在此之间,利率水平将继续维持高位,招商房托提前替换人民币贷款可谓明智。

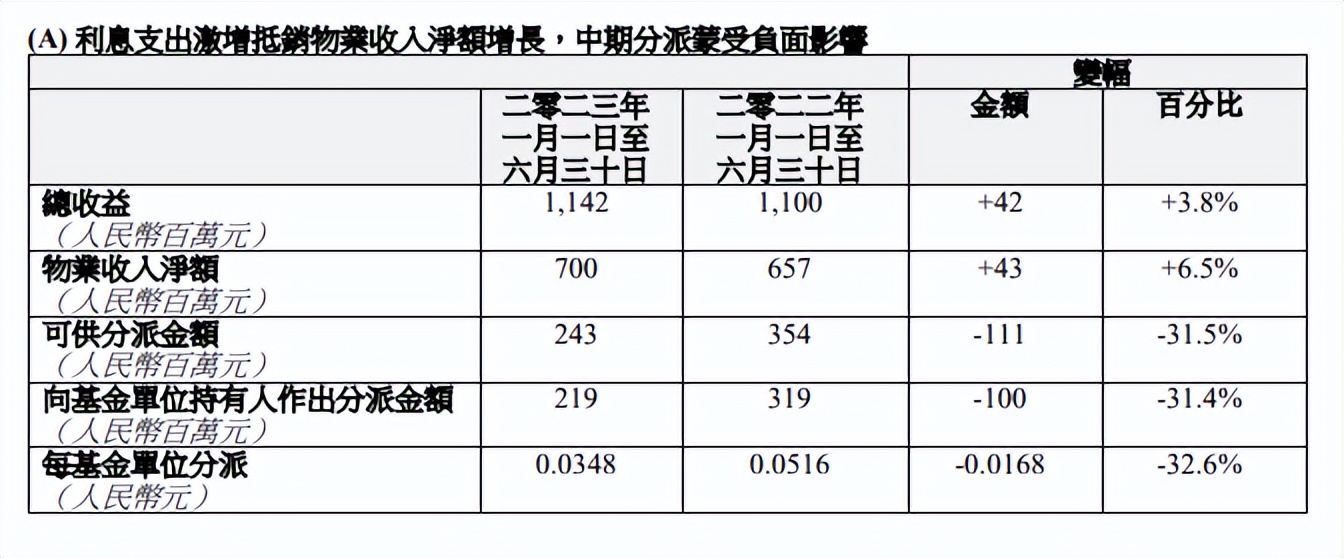

7月末,招商局商业房托与兴业银行就24亿元人民币贷款融资订立一份融资协议,利息为2.93%。考虑到去年末使用的部分年化3.55%的授信,招商房托加权融资利率已低于其他全部可比房托。房托除了运营能力之外,主要比的就是融资成本。招商房托背靠大股东招商蛇口,未来贷款利率或将长期低于3%,这将成为招商房托长期经营中的巨大优势!

(越秀房托2023中报)

分派率方面,越秀房托同比下降23.8%。

(汇贤产业信托中报)

汇贤信托可分派金额也下降了31.5%。招商局商业房托可分派余额表现与同行们具有一致性。

不过,招商房托由于7月份已用2.93%的贷款替换3.55%的部分贷款,下半年融资成本预计将会减少900多万,分派金额将随之增厚。随着实际利率下行,不排除招商房托后续能谈下利率更低的贷款继续替换。

31日,招商房托报收1.41港元/股,出现了月线级别的底背离。考虑到花园城中区已完成改造,现时租金存调升预期以及融资成本下降的实际利好,预计招商房托下半年可分派收益环比增长约1000万,分派率将升至6.3%-6.4%之间。远好于收益率在下降的存款、银行理财产品。年末蛇口花园城改造将全部完成,预计明年中报招商房托分派率将重回7%,股价或也将回到2港元/股附近。

最后,招商局商业房托在中报里多次提到了“购物中心回报率更稳定”以及“找准时机收购新项目增厚收益”的字眼。我猜如后续再收购新物业,招商房托将更倾向于收购竞争更小的购物中心,让房托分派率能够保持在长期稳定的状态!@东方财富创作小助手

#【有奖】中报解读再开启,发现价值和机遇#

本文作者可以追加内容哦 !