图文 | 六亿居士

各位早:

又是新的一期指数基金估值表。在上一期中,我们仔细了解了各个指数的总利润增速。但考虑到指数总利润存在一定误差,且部分行业并无统计,略有遗憾。

应不少朋友希望,61本期继续挖掘数据,整理了A股31个行业2023年上半年PE、PB、股息率、以及ROE对比,从而了解不同行业的估值以及增速情况,以供大家参考。

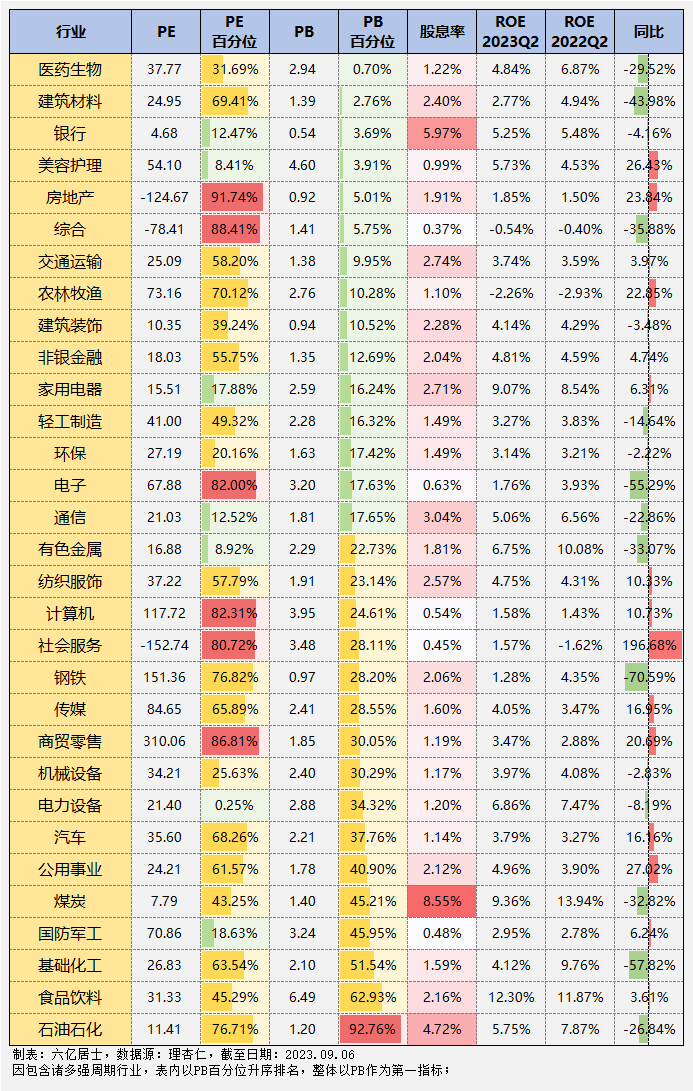

01 各行业上半年ROE增速、估值一览表

1、基础说明

1)该表行业为申万一级行业2021版,一共31个行业。考虑到指数成立时间不一,统一采用10年百分位。其中,煤炭、石油石化、环保、美容护理,成立于2021年7月,百分位效果较差。

2)考虑到不少强周期行业,所以本表采用PB百分位排序,以PB作为第一指标。

3)表内ROE同比 = (2023H1ROE - 2022H1ROE) / 2022H1ROE * 100%,代表了该行业的加权利润增速水平,比指数总利润会更准确一些。

4)表内一共有15个行业ROE同比上升,16个行业同比下降,算术平均值为 - 1.53%。这说明对比2022年上半年,2023年上半年差强人意。考虑到2022年较低的基础,上半年复苏的情况并不乐观。

5)也正是复苏承压,最近一系列的减税、降本、扶持、鼓励政策接连出台,有理由相信2023下半年企业利润会逐步好转。考虑到利润兑现的滞后性,2023年二三季度或许是这一轮经济的低点。

2、行业分析

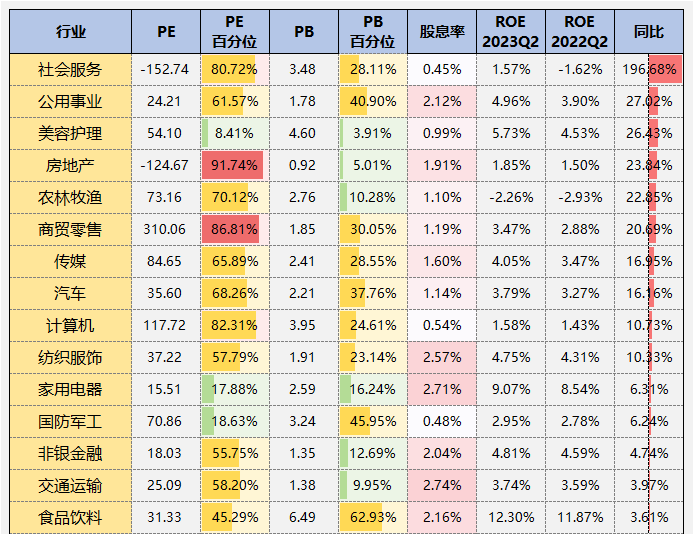

1)按ROE增速排名:

表内的ROE为半年值,我们以沪深300均值ROE = 11.70%作为对比,半年ROE大于5.85%、ROE同比增速为正且周期性相对较弱的行业应该重视。

基于这个条件,满足的只有两个行业:

家用电器:半年ROE = 9.07%,同比增速6.31%,PE、PB均处于低估区间;

家电是61一直在定投的指数,其他消费指数不容易低估,而家电则是受房地产下挫出现低估。不过从最近两年数据看,家电的稳定性倒还可以,如果后续房地产能企稳,这倒是不错的标的。

如果房地产长期低迷,显然也会影响家电指数,后续的希望便是:产业升级。比方新能源(不间断家庭能源中心)、物联网(家庭智慧中心)、大数据(互动媒体中心、家居习惯与推荐)、人工智能(语音、视频交互与人工智能替代)等新技术加持后的产业换代。

食品饮料:半年ROE = 12.30%,同比增速3.61%,PE、PB均处于正常区间;

从数据可见,消费行业的反周期性一如既往的强。在消费行业中,食品饮料称老大,没有其他行业敢嘀咕,毕竟里面的白酒可是A股行业之王。

白酒增长稳、增速快、具备较强的竞争护城河,用户会有一定的依赖性,是难得的好行业。于是白酒的估值长期居高不下,近些年一直处于高位,也使得朋友们一直只能看着。随着近年整体估值下行,当前食品饮料开始跌至“正常估值”区间,我们再耐心等等。

其他表现还算不错的几个行业:

公用事业:半年ROE = 4.96%,同比增速27.02%,PE、PB均处于正常区间;

美容护理:半年ROE = 5.73%,同比增速26.43%,PE、PB均处于低估区间,但绝对估值并不低(指数成立时间短);

传媒:半年ROE = 4.05%,同比增速16.95%,PE、PB处于正常区间,但绝对估值很高;

纺织服饰:半年ROE = 4.75%,同比增速10.33%,PE、PB处于正常区间;

非银金融:半年ROE = 4.81%,同比增速4.74%,强周期看PB处于低估区间;

2)按ROE降速排名:

强周期资源行业走弱:

有增自然有减,同比下滑的行业主要集中于强周期、资源行业,当整个经济承压时,如钢铁、基础化工、建筑材料、有色金属等行业会受影响。

不过,正因为是强周期行业,行业比较薄弱的时候,其实往往时机会快到来的时刻。但作为普通投资者,我们很难预测中短期的经济走势,因为避免此类行业,能让我们睡得更香。

假如,我说是假如,三季度CPI、PPI触底,后续经济开始反弹,那么在新的一轮扩张中,这类基础行业又将获得较快成长。

但61仍然要提个醒,强周期行业,看看就好。

医药生物:

医药生物:半年ROE = 4.84% ,同比下降-29.52%,受利润波动影响,PE估值抬高,但PB显示出行业估值处于历史底部。

不过略有一丝安慰在于:降速收敛了。在2023第一季度,ROE增速同比下滑-35.45%,而半年报为-29.52%,剔除Q1的数据,Q2同比下滑会更小一些。

估值底部是事实,现在就等行业的逐步复苏,考虑到外部有新的变化,过程显然还会继续折腾,要有心理准备。

3、结语

(图片来源:华尔街见闻)

衰退之后是复苏,往复循环,绵绵不绝。

我们可以感慨当前复苏起步的艰难,但一定不要失望,不要懊恼。不经历这个过程,没办法做好投资。

只有经历了低迷,才能明白契合风偏的重要性,才能理解仓位管理的必要性,才能真正脚踏实地的做好计划,以契合的时间周期,去应对未来一轮又一轮的周期波动。

低估定投是反人性、逆周期的,低迷是增额收益的来源,要乐观面对,谨慎布局,笑迎复苏。

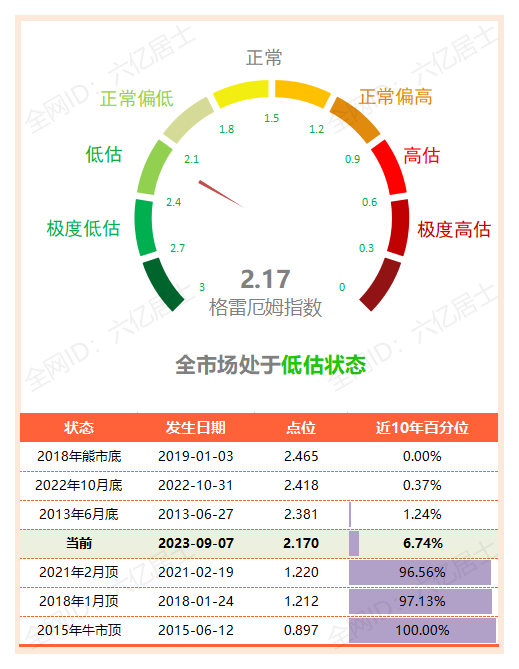

02 “61”全市场估值仪表盘

受市场震荡反弹且国债收益率上行影响,格指回落至2.17,正式脱离非常低估区间。之前建议增加定投金额总量,现在我们回到正常水平就好。

03“61”指数基金估值表(0195期)

====================

文初介绍了各个行业的情况,各个指数的情况就不再赘言。

====================

“非常低估”这个小屁孩跑远了,希望这两年别再回来了。

$沪深300ETF(SH510300)$ $家电ETF(SZ159996)$ $食品饮料ETF(SH515170)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

本文作者可以追加内容哦 !