报告简介

新能源(燃料电池)产业专利导航系列研究报告围绕新能源燃料电池产业发展概况、深圳市区域特色开展专利导航研究等主题内容,系统梳理了制约深圳市新能源燃料电池产业发展的瓶颈问题和关键技术,为深圳市新能源燃料电池产业发展路径提供导航建议。深圳市氢能与燃料电池协会作为新能源(燃料电池)产业专利导航项目成果信息的重点应用实施单位,将在本平台进行该专题的系列推送,欢迎关注。

全球主要国家地区氢能与燃料电池产业发展现状篇

一、为什么重视氢能与燃料电池?

在“碳达峰、碳中和”的大背景下,推进绿色低碳技术创新、发展以可再生能源为主的现代新能源体系已成为国际社会的共识,加速能源清洁低碳转型是大势所趋。随着各项新能源产业政策的快速实施,以风能、太阳能、氢能等新能源为代表的可再生能源在能源消费结构占比中逐渐增大,新能源汽车市场渗透率逐渐上升,燃料电池技术的突破以及对“零排放”清洁能源的追求使得氢燃料电池正成为新能源产业的“宠儿”。

二、全球主要国家地区氢能与燃料电池产业链布局

2.1主要发达国家地区氢能与燃料电池产业发展战略

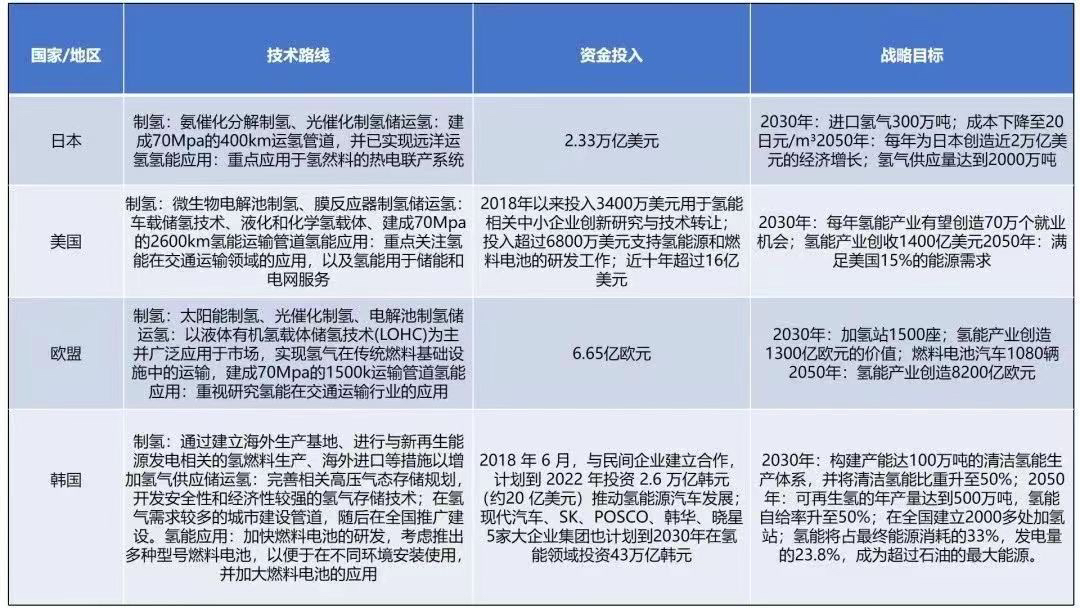

氢能是目前公认的最为理想的能量载体和清洁能源,被国际上多国列入国家能源战略布局(如表 1)。迄今为止,经济总量占全球70%的18个政府已部署了氢能源解决方案的战略决策。2021年初,已有30多个国家发布氢能路线图,业内公布200多个氢能与燃料电池项目与投资计划,世界各国政府承诺提供700多亿美元的公共资金。预计到2050年,氢能与燃料电池产业技术将每年为全球减少60亿吨的二氧化碳排放量,创造约3000万个工作岗位,全世界约有20%~25%的氢能汽车,承担全球18%的能源需求,创造超过2.5万亿美元的市场价值,燃料电池汽车将占据全球车辆的20%-25%,届时将成为与汽油、柴油并列的终端能源体系消费主体。

表1 世界主要发达国家、地区氢能源战略布局与技术路线1

2.2主要发达国家地区氢能与燃料电池产业技术布局

氢能与燃料电池的整条产业链包括氢气制备、储存、运输、加注,燃料电池,终端应用等多个环节(如图 1)。产业链整体具有技术含量高、投入大、产出慢、市场化程度高、竞争激烈、政策依赖性强等特点,同时不同的产业链环节也各具特点

图 1 氢能及燃料电池产业链图

2.2.1 氢能端

上游氢能端是指氢气从生产到下游应用的过程,包括制氢、储氢、输氢、加氢等核心环节。目前,化石能源(灰氢)是绝大多数氢能源的主要来源,低碳电力驱动电解水制氢、天然气重整或煤气化结合碳捕集与封存技术制氢是两种主流的制氢技术方案。目前,提高制氢产能,扩大氢气市场需求是全球各国氢能战略的发展主线之一。在制氢路径方面,德国和日本都将可再生能源制氢(绿氢)作为未来发展方向,通过大规模电解槽技术攻关、天然气网电网业务模式创新、能源市场定价改革等措施,大力推进可再生能源制氢产业发展;美国则提出氢制备不局限于可再生能源,强调充分利用国内各种资源(化石燃料、生物质/资源、可再生资源、核能)来实现可持续、大规模、经济、安全的国内氢气供应。在扩大氢气市场需求方面,美国计划至2030年建立全球领先、安全、独立的国内氢产业供应链,至2050年国内氢需求量达2200万~4100万吨/年(2020年产量约1000万吨)。欧盟计划至2030年完成2×40GW可再生氢能电解槽装置,实现绿氢产量1000万吨/年,至2050年氢能在欧盟能源结构占比达到13%~14%(2019年为2%)。德国预计至2030年国内氢能需求量达90T~110TW·h(2020年需求量为55TW·h),在工业(化工、钢铁)行业迎来氢能需求的第一波增长2。

储运氢技术是氢能中下游产业链的关键问题,常用的方法包括固体储氢材料储运、有机液态氢储运以及高压气态氢储运等。目前,全球氢能储存运输方案主要有液氢(LH)、氨(NH)、液态有机氢载体(LOHC)等运输技术。管网运输将成为未来主流运输形式。日本聚焦于氢输运船舶领域,目标在全球范围率先实现商用,并出口相关设备和关键技术;欧盟和德国推进供电、供热和天然气基础设施交叉融合,开展氢气专输管网建设和天然气氢气混输管网改造;美国创新性提出化学氢载体方式,即通过氢与液体或固体材料的化学结合,实现低压和常温下的大规模氢气运输。

在加氢基础设施建设方面,主要发达国家发展目标明确,均规划了面向2025年甚至2030年的数量。截至2022年底,三大洲加氢站保有量情况如下:欧洲共有254座加氢站投运,其中德国105座、法国44座、英国和荷兰各17座、瑞士14座;亚洲共有加氢站455座投运,集中在中日韩三国,其中日本165座、韩国149座、中国138座;北美共有97座加氢站投运,其中美国加利福尼亚州70座3。

2.2.2 氢燃料电池端

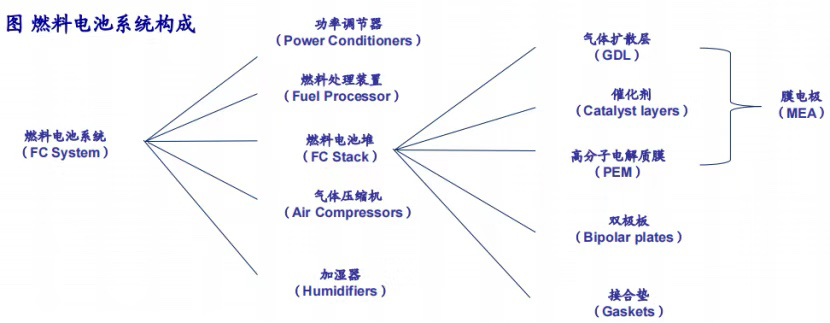

氢燃料电池端是整个产业链的核心技术和制高点,代表着未来新能源的发展方向,其系统包括上游核心材料,如双极板、膜电极、气体扩散层及密封层等环节,中游主要为燃料电池系统集成,包括电堆及供气系统等(如图 2)。

图 2 燃料电池系统构成

氢燃料电池与常见的锂电池不同,系统更为复杂,主要由电堆和系统部件(空压机、增湿器、氢循环泵、氢瓶)组成。电堆是整个电池系统的核心,包括由膜电极、双极板构成的各电池单元以及集流板、端板、密封圈等。膜电极的关键材料是质子交换膜、催化剂、气体扩散层,这些部件及材料的耐久性(与其他性能)决定了电堆的使用寿命和工况适应性。近年来,氢燃料电池技术研究集中在电堆、双极板、控制技术等方面,氢燃料电池技术体系及部分相关前沿研究(如图3)。

图3氢燃料电池技术体系

在氢能燃料电池产业发展方面,美国的是最先使用燃料电池的国家,在二十世纪六七十年代已经将燃料电池作为主要电源应用于航天飞机领域。美国计划在2040年进入“氢能经济”时代,市场预测到2024年美国燃料电池汽车销量将达到22.8万辆,2030年将达到350万辆。欧洲在氢燃料电池项目方面占据全球主导,德国在2006年启动了氢能和燃料电池技术国家发展计划(NIP),以国家中心(NOW-Gmb H)的组织形式推进技术开发工作,已有超过350家公司和科研机构在此领域进行研究。日本是目前世界范围内最大力度推广燃料电池技术及其技术和最先将燃料电池汽车商业化的国家,过去几十年里,日本政府先后投资数千亿日元用于燃料电池汽车(FCV)的技术研发及示范应用,并取得了良好的成绩4。

2.2.3氢燃料电池应用端

氢燃料电池应用端主要有交通运输与固定式利用(工业供热与供电、建筑物供热与供电、工业原料等)两种模式,其中氢燃料电池汽车是氢能与燃料电池产业的重要应用领域。相比传统燃油汽车,具有无污染的优势,相比电动汽车,燃料电池的能量密度高,可达0.5-1.0kWh/kg,具有高续航且加注时间短的优势,加之电堆与氢罐是分开的,电堆不易产生爆炸,提高了发动机的安全性,这些优势决定了氢燃料电池汽车可成为能源交通领域的发展趋势。截至2022年底,全球主要国家燃料电池汽车总保有量达到67315辆,其中,中国燃料电池汽车保有量达到12682辆;韩国燃料电池汽车保有量达到29369辆,即将成为全球首个燃料电池汽车保有量达到3万辆的国家;美国燃料电池汽车保有量达到14979辆;日本、德国燃料电池汽车保有量分别为8150辆和2135辆。除了作为移动能源外,氢能还可以用于固定能源,作为建筑、社区等的供能载体和备用能源,还可以用于氢冶金、汽油精炼工艺、玻璃磨光、黄金焊接等多个领域,具有广泛的应用领域,发展空间巨大5。

三、总结

氢可以广泛应用于能源﹑交通运输、工业和建筑部门,其与燃料电池技术结合在交通运输领域应用前景广阔,同时在大规模储能﹑发电和绿色化工原料等方面也起到重要作用。目前,世界多个发达国家/地区高度重视氢能及燃料电池产业的发展,已将氢能纳入其能源体系中的重要组成部分,并相继发布了氢能及燃料电池相关领域的发展战略规划和路线图。基于不同国家的基础设施完善程度、资源差异以及技术发展程度,全球各国家/地区在氢能与燃料电池产业的战略布局和技术重点有所不同

参考文献

(1陈秋阳,陈云伟.国际氢能发展战略比较分析[J].科学观察,2022,17(2):1-12.)

(2王超,孙福全,许晔等.世界主要经济体氢能发展战略剖析与启示[J].世界科技研究与发展, 2022,44(5):597-604.)

(3氢云链.总投运814座!一文“数”读2022年全球加氢站投运情况[EB/OL].(2023-02-07)[2023-08-15].https://h2.in-en.com/html/h2-2421987.shtml.)

(4田晓冲.氢燃料电池产业发展现状及需求分析[J].建设机械技术与管理,2023,36(3):89-90.)

(5佛山新能源.全球燃料电池车保有量突破6.7万辆,在营加氢站727座[EB/OL]. (2023-08-15)[2023-02-03].https://mp.weixin.qq.com/s/7ogUSxlQ2PwqCzW8X1OA0Q.)

新能源(燃料电池)产业专利导航项目简介

深圳氢能产业已初步形成较为完善的产业链,从上游的氢气制备、储运、加注、加氢站基础设施建设和运营,到中游燃料电池核心材料、电堆、系统及关键零部,以及下游终端交通、储能、发电、船舶、无人机等新型应用,都有全国行业领先的企业在布局开拓,并形成了以深圳为研发、技术突破高地,辐射广东省乃至全国市场的发展格局。

在此背景下,深圳市标准技术研究院联合广州恒成智道信息科技有限公司开展了新能源(燃料电池)产业专利导航项目,围绕深圳市新能源燃料电池产业发展概况及区域特色开展专利导航研究,以专利信息资源利用和专利分析为基础,从产业专利布局、产业竞争格局、产业结构调整方向、技术研发重点及热点方向等,把握产业链中关键领域的核心专利分布,以全球视野明晰产业竞争格局,梳理制约深圳市新能源燃料电池产业发展的瓶颈问题和关键技术,进而紧扣产业创新发展需求,提出深圳市新能源燃料电池产业发展路径导航建议,指导市场主体根据分析结果调整市场布局、产品经营策略,实现围绕关键核心技术攻关的有效专利布局。

以上为新能源(燃料电池)专利导航系列第1期全部内容,此专题系列将陆续发布,欢迎关注。如对文章内容有疑问或建议,欢迎与协会秘书处联系。

本文作者可以追加内容哦 !