一周市场回顾

市场再现震荡,周期类板块逆势走强

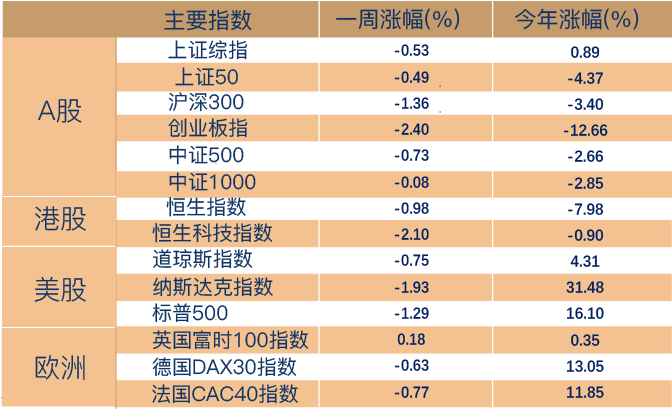

上周A股市场下跌,主要指数中,上证指数下跌0.53%,创业板指下跌2.40%,沪深300下跌1.36%,中证500下跌0.73%。

行业方面,上周申万31个一级行业有10个行业录得正收益,国防军工(4.30%)行业涨幅领先,煤炭(2.25%)、石油石化(1.87%)、电子(1.23%)、机械设备(0.91%)表现相对靠前;传媒(-6.59%)、电力设备(-3.16%)、美容护理(-2.46%)、医药生物(-2.29%)、农林牧渔(-2.15%)等表现靠后。

海外方面,上周美国劳工部数据显示就业市场有所走强,此外,美国供应管理协会(ISM)发布的服务业指数在8月份升至6个月高点,强劲经济数据提振了美联储加息预期,上周海外股市普遍下跌。

(数据来源:Wind,截至2023年9月8日。风险提示:我国股市运作时间较短,不能反映证券市场发展的

一周热点回顾

经济回暖信号增加:8月CPI同比重回正增长

国家统计局9月9日公布的数据显示,8月CPI同比上涨0.1%,实现由负转正,较7月的年内低点提升0.4个百分点。国家统计局称,8月消费市场继续恢复,供求关系持续改善。

CPI方面,从环比看,8月CPI上涨0.3%,涨幅比7月份扩大0.1个百分点。其中,食品价格由7月份的下降1.0%转为上涨0.5%;非食品价格上涨0.2%,涨幅比7月份回落0.3个百分点。从同比看,CPI由7月份下降0.3%转为上涨0.1%。其中,食品价格下降1.7%,降幅与7月份相同;非食品价格由7月份持平转为上涨0.5%。

8月份,受部分工业品需求改善、国际原油价格上涨等因素影响,全国工业生产者出厂价格指数(PPI)环比上涨0.2%,同比下降3.0%,同比降幅收窄。

从PPI同比来看,生产资料价格下降3.7%,生活资料价格下降0.2%,降幅均收窄。具体来看,主要行业价格降幅收窄,煤炭开采和洗选业、石油和天然气开采业、化学原料和化学制品制造业、石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业价格降幅在6.6%-16.2%之间。

近期“稳增长”政策陆续出台,特别是个人所得税专项附加扣除标准提高、存量房贷利率下调等政策,或将促进居民增收,激发消费需求,带动核心通胀回暖。未来随着政策“组合拳”加速落地,我国经济基本面或将持续改善。

稳增长政策再发力:8月份社融超预期骤增

9月11日,央行公布的数据显示,中国8月社会融资规模增量为3.12万亿元,预估为27300亿元,前值为5282亿元;新增人民币贷款增加1.36万亿元,同比多增868亿元;广义货币(M2)余额286.93万亿元,同比增长10.6%,较上月下降0.1个百分点。

8月份社融高于预期,企业债、政府债放量。具体分项来看,对实体经济发放的人民币贷款增加1.34万亿元,同比少增102亿元;企业债券增加2698亿元,同比多增1186亿元;政府债券增加1.18万亿元,同比多增8714亿元;非标融资增加1005亿元,同比少增3764亿元。

信贷规模同比多增,结构上以票据融资和居民短贷为主要支撑。8月份人民币贷款增加1.36万亿元,同比多增868亿元。分部门看,住户贷款增加3922亿元,其中,短期贷款增加2320亿元,中长期贷款增加1602亿元;企(事)业单位贷款增加9488亿元,其中,短期贷款减少401亿元,中长期贷款增加6444亿元,票据融资增加3472亿元;非银行业金融机构贷款减少358亿元。

总体来看,8月金融数据超预期,结构上边际修复,体现短期内稳增长政策效果开始初步显现,政府债发行开始加速,但M1和居民部门贷款依旧偏弱,显示内生信贷动能仍然偏弱,可持续性有待观察。

一周资金追踪

看好经济复苏?周期类板块再获外资加仓

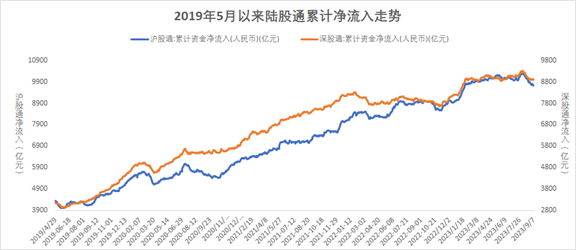

交易活跃度方面,上周成交有所下降,日均成交额为7835.50亿元,较前一周下降17.13%。

资金方面,北向资金(外资)上周持续净流出,南向资金持续净流入。具体来看,北向资金(外资)上周净流出47.56亿元,沪股通净流出46.31亿,深股通净流出1.25亿。南向赴港资金(内资)上周净流入275.12亿港元,其中沪市港股通净流入151.78亿港元,深市港股通净流入123.34亿港元。

行业方面,外资净流入的板块包括银行、有色金属、基础化工、汽车、家用电器等,其中有色金属的净流入为19.80亿,净流出的板块包括非银金融、医药生物、传媒、电力设备、计算机等,其中非银金融的净流出为34.19亿。

(数据来源:wind,截至2023年9月7日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2023年9月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

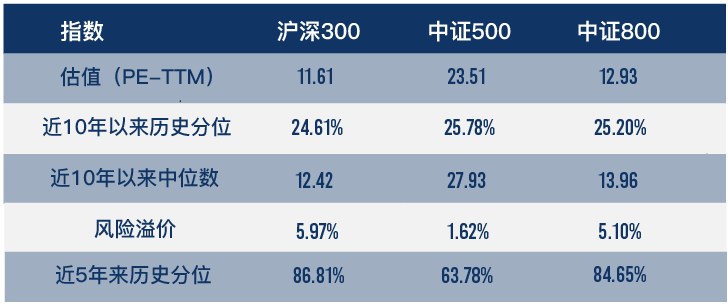

上周市场整体下跌,主要指数估值方面,截至9月8日,沪深300指数PE估值为11.61倍,处于近10年以来24.61%分位,中证800指数PE估值为12.93倍,处于近10年以来25.20%分位;风险溢价而言,沪深300指数风险溢价与中证800指数风险溢价近5年来历史分位数分别为86.81%、84.65%,仍具备不错的长期配置价值。

$博道中证500增强A(OTCFUND|006593)$

$博道远航混合A(OTCFUND|007126)$

$博道沪深300指数增强A(OTCFUND|007044)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !