PPR塑料管龙头之伟星新材(002372)

浙江伟星新型建材股份有限公司创建于1999年,系中国民营企业500强伟星集团有限公司的控股子公司,专注于研发、生产、销售高质量、高附加值的新型塑料管道(PP-R管材管件、PE管材管件、PVC管材管件、PB采暖管材管件等系列产品),并积极拓展净水设备和防水事业,是国内PP-R管道的领先企业,于2010年成功上市。

伟星新材在浙江、上海、天津、重庆、西安、泰国建有六大现代化生产基地,经过二十多年的耕耘与磨砺,坚持“产品+服务”为客户提供系统解决方案。公司产品涉及给水、排水、采暖、净水、防水、燃气、油田、船舶、海洋养殖等众多领域,产品曾应用于鸟巢、水立方、港珠澳大桥、北京大兴国际机场等国家超级工程。

公司控股股东为伟星集团有限公司(37.90%),实际控制人为张三云(10.88%);章卡鹏(15.97%) 。十大流通股东中,北向资金持股14444.36万股(9.94%);全国社保基金一零八组合、全国社保基金五零一组合分别持股1559.08万股(1.07%)、941.12万股(0.65%);公募基金方面,易FSSA中国A股基金持股1337.11万股(0.92%)。

一、主营业务

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是 PPR系列产品,主要应用于建筑内冷热给水;二是 PE 系列产品,主要应用于市政供水、采暖、燃气、排水排污等领域;三是 PVC 系列产品,主要应用于排水排污以及电力护套等领域。同时,公司围绕“同心圆产品链”战略,积极拓展防水、净水业务等。

公司业务分为零售业务和工程业务。零售业务主要依托经销渠道进行经营,是公司营业收入和利润的重要来源;工程业务主要通过直销和经销的方式经营,稳步健康发展。

行业地位:建筑材料 -- 装修建材 -- 管材 (共6家)

2023年中报营收排名前三分别为,公元股份(36.41亿)、伟星新材(22.37亿)和东宏股份(15.45亿)。销售毛利率前三分别为,伟星新材(41.16%)、青龙管业(27.44%)和公元股份(22.13%)。净资产收益率前三分别为伟星新材(8.86%)、东宏股份(6.6%)和公元股份(3.33%)。

二、业绩情况

2023H1公司实现营收22.4亿元,同比-10.6%,归母净利润4.9亿元,同比+35.5%,扣非归母净利润4.8亿元,同比+39.6%,EPS为0.31元/股;其中Q2单季度营收13.4亿元,同比-10.4%,归母净利润3.2亿元,同比+29.4%,扣非归母净利润3.1亿元,同比+33.7%。

三、投资要点

1、技术研发实力

公司建有国家企业技术中心、CNAS 实验室、中国塑料管道工程技术研究开发中心、国家级博士后工作站以及省级工业设计中心等重要研发平台,截至 2023 年 6 月底,公司共主编或参编了 190 多项国家和行业标准(其中 120 项已经发布),获授 1,500 多项专利。

2、营销渠道

公司在全国建立了完善的营销渠道和高效的服务体系,目前在全国设立了 40 多家销售公司,拥有 1,700 多名专业营销人员,营销网点 30,000 多个,遍布全国各地;并与众多国内自来水公司、燃气公司、知名房地产公司、建筑装饰公司等保持了良好的合作关系。

公司是PPR塑料管行业龙头,零售端持续渠道下沉,加大空白薄弱区域开发力度,市占率有望继续提升;多组合推进“同心圆”战略,防水、净水等新业务加速增长。

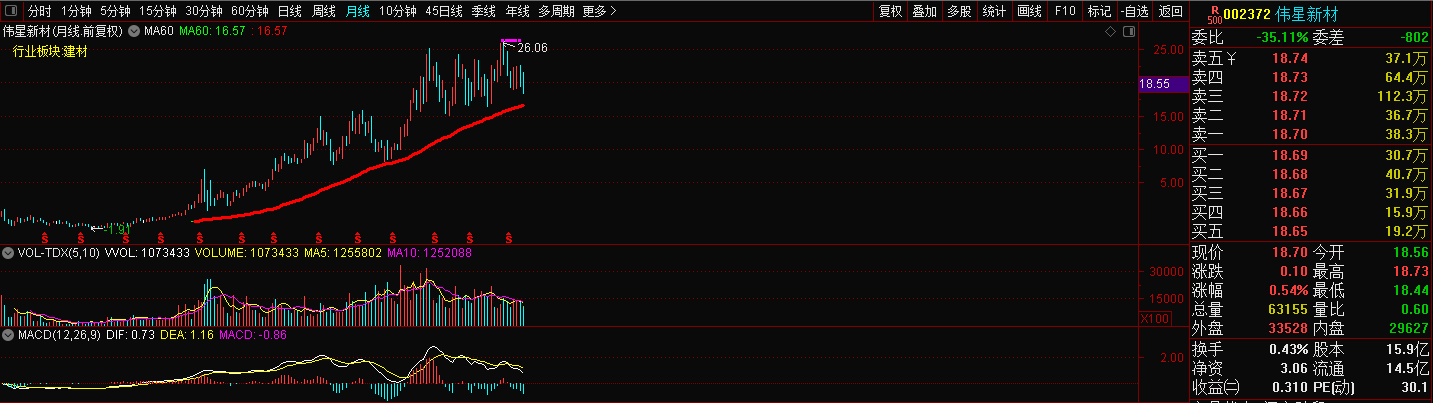

财报方面,公司中报净利润同比增长、环比略有下降。估值方面,公司动态市盈率30倍,滚动市盈率21倍,估值处在相对低位。股价八连阴后走出3连阳,可逢低关注。

风险提示:房地产行业景气度低迷持续性超预期。

本文作者可以追加内容哦 !