后浪森林研究室|笑闻瓣

编辑|LZ

统筹、编辑助理|XJW

孚能科技是软包电池龙头,拥有奔驰、广汽两大核心客户,软包动力电池装机量连续五年排名第一名。但是,它的经营结果却毫不匹配,且只开花不结果。

过去五年,收入进步尚且明显,从22.76亿元增长到115.88亿元,从2023年上半年趋势看仍然保持30%以上增长。但盈利却是节节败退,五年分别是-7821.48万元、1.31亿元、-3.31亿元、-9.53亿元、-9.27亿元,且从2023年上半年亏损7.97亿元来看,亏损势头仍未被遏制。上市三年半亏损超过了30亿,这是不是一件很夸张的事情呢。

具有SPS大软包技术、奔驰品牌背书,但经营结果背道而奔驰,它深层次是什么问题呢?按照诸多对其观察很深的人评价是“有技术思维,没有商业思维”。深以为然。

但这是它的过去,现在又处于“大变”关头。原因是,广州工控做了它控制人,原来创始人王蝺退居了次要位置。那么,广州工控就能做好这家企业吗?现在难以评价。

孚能科技是不是阿斗,很多人有分歧、争议。且,一直不休。

一

成长与发展

2002年,YUWANG(王瑀)博士和Keith博士在美国加州创立美国孚能,从事动力电池的研发。2009年在江西赣州成立孚能科技,开始进入国内市场。

2016年进入国内新能源车市场,向国内整车厂大规模出货动力电池系统,2018-2019年凭借优异产品性能相继获得德国梅赛德斯-奔驰、广汽集团长期供货订单。2020年,孚能科技于科创板上市,奔驰战略入股3%,成为当时第5大股东。

随后陆续开拓了吉利、天际、东风岚图、江铃等优质客户,产销规模逐步放大。连续五年成为中国软包动力电池装机量第一名,2021年其市占率接近22%。

2021年,为缓解产能扩建所需资金压力,孚能科技发布定增引入广州国资委。2022年11月,广州国资委旗下广州工业投资控股集团、广州产业投资控股集团、广州创兴新能源参与定增成为孚能科技的第三、第四、第五大股东,持股比例分别为4.08%、3.84%和3.65%。广州国资委合计持有孚能科技11.57%的股份,成为其第三大股东。

2023年8月,孚能科技控股股东香港孚能及其一致行动人向广州工控集团及其所控制的广州创兴转让合计5%股份,香港孚能、YU WANG、Keith D. Kepler共同向广州工控集团出具了《关于不谋求控制权的承诺函》和《不可撤销地放弃表决权的承诺函》,放弃不低于5%的表决权,双方还约定由广州工控方面改组董事会。

另外,广州工控和广州产投签订一致行动协议,从而使广州工控及其所有一致行动人持有18.64%,孚能科技实控人将变更为广州市人民政府。

2022年9月,孚能科技推出Super Pouch Solution(SPS)动力电池解决方案,集大软包电芯、大软包电池系统、大软包电池制造和直接回收四大创新技术于一体,卧式布置电芯使得一款电芯可适配同款底盘的全系车型。此产品引领全球动力软包电池创新,孚能科技随即与海内外多家头部车企和创新企业敲定合作。

上市三年,孚能科技的营业收入稳步增长,从2020年的11.2亿元增长至2022年的115.88亿元,2021年和2022年增长超200%;归母净利润持续亏损,2020年-2022年分别亏损3.31亿元、9.53亿元、9.27亿元。

二

关于成长性评估

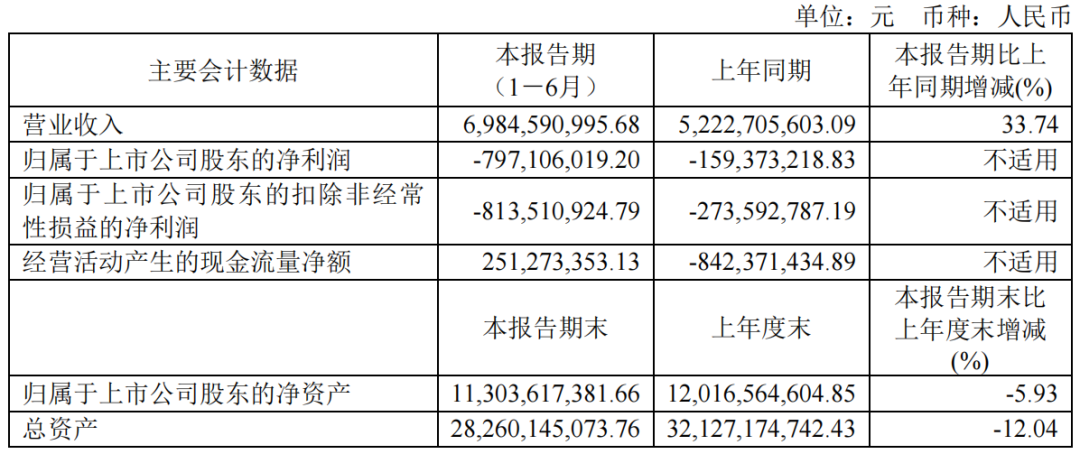

2023年上半年,孚能科技以4.84GWh的装机量,排名全球第九,相比于2022年第十名再进一步。营业收入69.85亿元,同比增长33.74%;归母净利润-7.97亿元,去年同期亏损1.59亿元,同比下降400.15%,扣非后归母净利润-8.14亿元,同比下降197.34%。

公司解释营业收入变动原因,“向奔驰集团、广汽集团等客户持续增加供货,新增了SIRO等新客户。SIRO为公司在2021年10月与土耳其车企TOGG设立的合资公司。”

收入同比增长超过30%,但仍低于公司此前预期,原因是部分客户因行业市场等因素提货放缓。

导利润亏损扩大原因主要四点:

1、上半年主要系销售2022年末高原材料成本的库存产品,而主要客户定价根据原材料价格随行就市,提货量收紧使上半年产能利用率偏低,产成品需承担较高固定成本,进一步拖累毛利水平;另一方面计提了1.43亿元存货跌价准备。

2、获得政府补助较上年同期减少77.61%。

3、被投企业SIRO、耀能产能尚未释放,上半年经营亏损,致公司确认投资损失1.45亿元。

4、投资的亿咖通、振华新材等股票期内浮亏,导致公允价值变动损失约9999.15万元。

2023Q2营收32.5亿元,同比-12.01%,环比 12.98%,归母净利润-4.46亿元,扣非后归母净利润-4.48亿元。Q2毛利率2.86%,同比-13.52pcts,环比 0.95pcts,净利率-13.71%,同比-16pcts,环比-4.30pcts。

三

缠绕在细节上的关键要素

1,2023年上半年,全球新能源汽车销量增长39.91%,动力电池市场规模增长50.1%。

根据IHS Markit数据,2023年上半年新能源汽车(含BEV、HEV、PHEV)全球销量574万辆,较上年同期增长39.91%。据中国汽车工业协会发布数据,我国新能源汽车上半年销售374.7万辆,同比增长44.1%,市场占有率28.3%。7月份,新能源汽车延续发展态势,产销分别80.5万辆和78万辆,同比增长30.6%和31.6%,市场占有率32.7%。

平安证券预计2023年至2025年国内新能源汽车销量907.8万辆、1119.2万辆、1321.6万辆,同比增速31.8%、23.3%、18.1%。

根据韩国调研机构SNE Research数据,2023年上半年全球电动汽车动力电池市场规模304.3GWh,同比增长50.1%。

中国汽车动力电池产业创新联盟数据,2023年1-6月,我国动力电池累计装车量152.1GWh,累计同比增长38.1%。其中磷酸铁锂电池累计装车量103.9GWh,占总装车量68.3%,累计同比增长61.5%;三元电池累计装车量48GWh,占总装车量31.5%,累计同比增长5.2%。

7月份,我国动力电池产量共计61.0GWh,同比增长28.9%;装车量达32.2GWh,同比增长33.3%。

平安证券预计2023年至2025年国内动力电池出货量666.7GWh、834.6GWh、988.7GWh,同比增速43.2%、25.2%、18.5%;市场规模将分别5208.4亿元、6178.9亿元、7004.8亿元,同比增速43.2%、25.2%、18.5%。

2,产能利用率不足、SIRO经营亏损、电池装机量国内第九、布局了磷酸铁锂产能、预计2023年出货近倍数增长

根据高工产业研究院(GGII)统计,2023年1-7月,孚能动力电池装机量市占率1.25%,位居国内第九。前五是宁德时代43.12%、比亚迪29.7%、中创新航8.55%、亿纬锂能4.3%、国轩高科3.96%。孚能下游客户包括奔驰、广汽、江铃、东风、吉利、土耳其TOGG等。

1)2023年H1,孚能在广州基地、赣州新基地、云南基地、耀能基地,包括土耳其的合资厂,均进行产能铺设。未来产能布局会在广东地区深耕,广州地区有完善的汽车产业链,且对于储能有较多规划。

2023年上半年,镇江工厂三期电芯产线完成产能爬坡并投入使用,镇江三期整体工程完成交付,能完全满足客户需求。但上半年客户订单下调导致工厂产能利用率下降,部分产线开工率不足。这与电池市场需求有关,2022年1-6月及2023年1-6月,我国动力电池累计装车量分别为110.1GWh、152.1GWh,同比增长109.8%、38.1%。电池整体需求有所放缓,且磷酸铁锂电池略好于三元电池。

镇江基地产品主要是三元软包电池,客户单价较高,包括奔驰客户、美国高端电动摩托和土耳其合资厂的出货。

2)与广汽集团开展多个平台及车型项目的新合作,广州广汽和赣州基地分别布局了磷酸铁锂SPS产能和三元SPS产能。

广汽明确提出磷酸铁锂需求,因此孚能在三元产品生产及销售的基础上,同时进入磷酸铁锂市场,其广州基地已经向铁锂电池方向转型。

8月7日,孚能科技公告称,终止“高性能动力锂电池项目”,并将该项目剩余募集资金26.53亿元投资于新项目“赣州年产30GWh新能源电池项目(一期)”和“年产30GWh动力电池生产基地项目(一期)”。

上述两个新项目建成后可分别实现年产15GWh三元材料软包动力电池产能、年产15GWh磷酸铁锂软包动力电池产能,拟按孚能科技最新SPS技术打造生产线。

通过构建磷酸铁锂电池产线,将三元材料电池的优势延伸至磷酸铁锂,提高满足动力电池市场多样化需求能力,创造新的利润增长点。

孚能与广汽从研发到后续产品对接都有更深入合作,下半年给广汽的供应量会有提升,合作的车型和新的定点车型都会放量。

3)与江铃集团从传统锂动力的电池的合作延伸扩展至钠离子动力电池产品。孚能针对储能和A级车及以下市场,均采用钠电策略,目前钠电已获得江铃EV3项目定点函,预计23年下半年量产。

4)土耳其合资厂生产的电池可直接销往欧洲市场,但上半年经营亏损,致孚能确认1.45亿元投资损失。孚能预计SIRO下半年将继续亏损,还会带来一定投资损失。下半年公司目标之一是把土耳其合资厂亏损缩窄。

亏损原因三点,第一是规模效应没有体现,前期人力投入及资产投入较大;第二,采用大量海外供应商,导致成本偏高公司,正积极使用国内组件和设备替代;第三是定价,下游客户订单量非常充足,待土耳其合资厂放量后,整体盈利能力会有很大提升。

2024年出货展望:海外客户有奔驰和土耳其合资厂两个高毛利客户订单支持,出货同比会有较大提升。国内赣州新基地和广州基地也在明年先后投产。明年整体高毛利客户还是会提供公司主要营收。储能产品对营收已有规模贡献,目前已完成研发并进入产业化阶段,最快会在云南基地量产。

5月份机构调研中,孚能表示2022年全年出货超10GWh,2023年全年会有个接近倍数增长的出货量。

光大证券预计孚能2023年全年出货量15GWh,预计海外占到全年出货60%,产能预计23年末达到55GWh,24年末100GWh。

3,重点产品进入量产阶段,上半年研发投入2.74亿元放缓

从2023H1研发成果来看:

(1)大软包动力电池解决方案(SPS)已进入产业化,该技术支持整车充电10min、续航400km。SPS产品设计可兼容三元、钠电、LFP 及LMFP等各种材料体系,预期比于传统技术,系统体积成组效率提升30%以上,预计电池系统结构零部件减少30%以上,成本大幅降低。

目前SPS产品已应用多个乘用车项目,陆续送样下游整车厂。公司已获得包含吉利和东风的定点,明年量产后。

(2)第一代钠离子电池已进入中试阶段,小批量生产,即将在赣州基地投产,短期内用于电动二轮车,后将逐步应用于乘用车、储能等市场。

(3)自主研发的磷酸铁锂电池瞄准储能行业,产品具备超长循环寿命,装配及维护方便,已进入中试阶段,将于云南24GWh基地实现产业化,可应用于储能、中重型商用车、电动船舶。

(4)长循环寿命动力电池开发已进入产业化状态,LFP电芯能量密度>200Wh/kg,具有行业领先的循环寿命,该产品可结合SPS技术,满足整车600km单次续航里程。

(5)高性能LMFP电池处于开发阶段,该产品对比LFP电池有能量密度和成本优势。

创新技术储备上,重点推进固态电池四代产品研发,该项目开发相关产品及技术可填补国内空白。目前,已完成第一代半固态电池产业化并装车,第二代半固态电池已处于送样阶段,并已储备下一代固态电池产品研发成果,以最终过度到全固态电池。第一代半固态电池具备较好的低温、倍充及倍放性能,已通过电池热箱和针刺实验,电池整体性能优于市场现有电池性能指标,可充分满足车企和终端用户需求。

业绩说明会上,公司表示,“能量密度330Wh/kg的电池产品研发已有阶段性成果,目前正推进下一代360Wh/kg产品,电解液比例会进一步降低,做到安全性能提升。”

2023上半年,研发投入2.74亿元,较去年同期下降18.69%;新增专利36个,其中发明专利20个,实用新型专利15个。目前,孚能拥有有效专利249项,其中发明专利7项。

四

股东与治理结构

1,2023H1孚能科技股东总户数2.17万户,较2023年Q1减少1826户。机构数量由2023年Q1的11家增加至23年H1的140家,占A股流通股的比例由47.41%下降至40.55%,持股市值由90.45下降至83.40亿元。

2,8月,孚能科技控股股东香港孚能及其一致行动人向广州工控集团及其所控制的广州创兴转让合计持有的5%股份,转让价格为每股28.37元,交易价格合计17.28亿元。同日,香港孚能、YU WANG、Keith D. Kepler共同向广州工控集团出具了《关于不谋求控制权的承诺函》和《不可撤销地放弃表决权的承诺函》,放弃不低于5%的表决权,双方还约定由广州工控方面改组董事会。

另外,广州工控和广州产投签订一致行动协议,从而使广州工控及其所有一致行动人持有18.64%的股权。权益变动后控股股东将变更为广州工控集团,孚能科技实控人将变更为广州市人民政府。

香港孚能及其一致行动人的持股比例下降至16.5%,表决权比例下降至11.55%,为公司第二大股东。

广州市国资委旗下广汽集团拥有广汽埃安,广汽埃安正是孚能科技的大客户。广州工控集团成立于2019年,目前控股5家上市公司和4家新三板挂牌公司。

对于广州工控控股,孚能科技在8月机构调研表示,“广州工控控股的企业多,工业产业链资源丰富,工控也与我们目前的重要客户有非常紧密的关系,在股东资源、客户资源等方面都会对公司有所增益”。

3,7月,孚能科技总经理由曾担任东风本田汽车执行副总经理的陈斌波接任,原总经理王志刚改任副总经理。9月14日,公司对组织架构进行调整,任命罗起龙为销售副总裁、张波先生COO、张峰先生兼任海外业务副总裁。

五

变是确定的,关键是时间

广州工控为获得孚能科技控制权已投入50多亿,显然不仅仅只是为了控股一家企业,而孚能科技可以作为其新能源汽车产业链关键环节发挥重要作用。

变,是确定的。

剩余的是时间,以及力度。

$孚能科技(SH688567)$$国轩高科(SZ002074)$$亿纬锂能(SZ300014)$

本文作者可以追加内容哦 !