09.21债市早午盘(11:30) 持续投放下资金面稍松,期货利率债反弹,信用债稳中向好。

核心观点:央行今日继续净投放910亿元,平抑即将到来的跨季资金波动。凌晨美联储决议虽然停止加息,但11月继续加息可能性增加,且明年降息幅度缩小,高利率环境继续对新兴市场,特别是中国经济的恢复构成压制,一定程度利好债市。在税期过后,央行持续净投放之下,今天的隔夜和7日资金出现下行,票据利率也有小幅下行,但逆回购利率仍旧大幅上行。资金面相对稍稍宽松一些,债市得以反弹。10年国债期货震荡走高形成三连阳,后市需要观察是否有效突破下降趋势线。利率债也随之小幅反弹,继续观望。信用债表现稳中向好。

在策略上,由于跨季和节前资金面仍有不确定性,保守型投资者可以继续留守货基观望或参与国债逆回购;稳健型投资者继续保持1/2仓位在稳健低回撤的优质中短债基,留1/2仓位在货基或参与国债逆回购。积极型投资者可将短债仓位加至3/4。每次在跨季资金波动较大的时候,长债会放大波动率,而长假后的收益也并不比短债高多少,风险收益比不高,稳健型投资者近期还是少参与。

资金方面,央行今日公开市场继续净投放910亿元呵护市场。从今天资金利率看,隔夜和7日资金出现下行,票据利率也有小幅下行,但逆回购利率仍旧大幅上行,整体上资金面相对前段时间稍宽松一些。

政策方面,凌晨美联储决议虽然停止加息,但11月继续加息可能性增加,且明年降息幅度缩小,高利率环境继续对新兴市场,特别是中国经济的恢复构成压制,一定程度利好债市。

10年国债期货继续小幅反弹,震荡走高形成三连阳,后市需要观察是否有效突破下降趋势线。利率债也随之小幅反弹,预计后市仍是窄幅震荡走势,继续观望。

信用债方面今日信用债表现稳中向好,涨多于跌。存单和高收益涨跌各半多于跌。

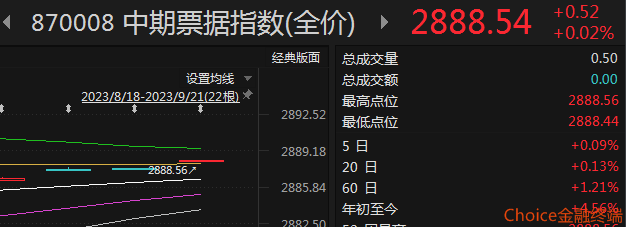

从指数看,中票净价和企债净价均微幅上涨,仍位于通道下轨内。中票全价指数上涨,已经突破进入到通道上轨,票息有保护。

从短融ETF来看,今日有小幅调整,目前仍在通道中轨企稳,后市继续观察持续性。

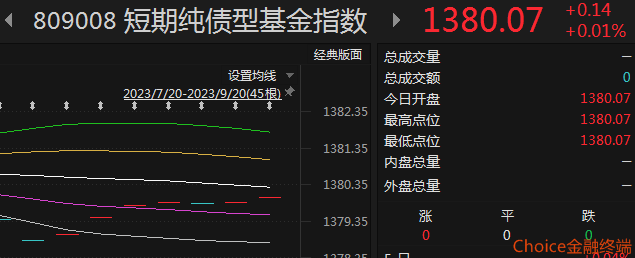

从昨日收盘的基金指数看,短债基金上涨,从通道下轨向中轨回升中。中长债基金持平,开口收敛,但中长债现在仍非好的介入时机。

本文作者可以追加内容哦 !