一周市场回顾

TMT板块反弹,A股上周先抑后扬

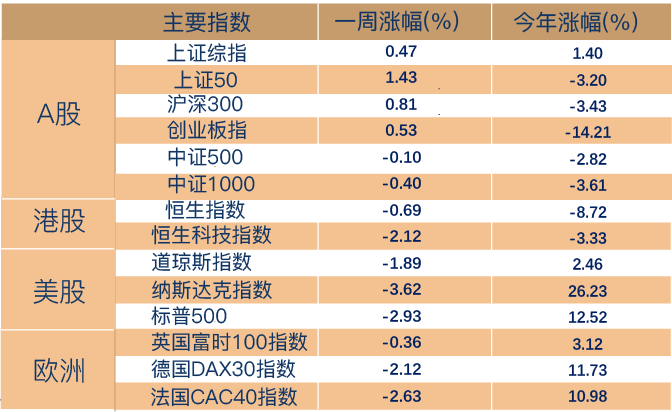

上周前四个交易日,A股市场整体维持缩量震荡态势,周五市场反弹。其中,主要指数中,上证指数上涨0.47%,沪深300上涨0.81%,中证500下跌0.1%,创业板指上涨0.53%。

行业方面,上周申万31个一级行业有17个行业录得正收益,通信(2.97%)、非银金融(1.94%)、传媒(1.49%)、银行(1.49%)、家用电器(1.48%)表现相对靠前;美容护理(-3.22%)、社会服务(-2.82%)、有色金属(-1.94%)、国防军工(-1.54%)、公用事业(-1.33%)等表现靠后。

海外方面,9月美联储“按兵不动”,上周公布的美联储最新的货币政策会议纪要显示,美联储决定9月放缓加息步伐,美联储主席鲍威尔在货币政策例会后的记者会上表示,美联储准备在适当的情况下进一步加息,“直到确信让通胀率持续回落至2%这一目标”,态度偏鹰导致降息预期回落,美债收益率上行,美元走强,全周美欧股市整体下行。

(数据来源:Wind,截至2023年9月22日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

9月美联储“按兵不动”,年内或再加息一次

当地时间9月20日,美联储发布的议息决议显示,将联邦基金利率的目标区间维持在5.25%-5.5%不变,保持在22年来的最高点,符合市场预期。利率决议出炉后,十年期美债收益率飙升至4.37%,为2007年11月以来的高位,两年期美债收益率升至5.15%,为2006年以来,即17年来的最高水平。

联邦公开市场委员会货币例会后发表的声明显示,在经济状况评估上,美国的经济活动以稳健的速度扩张,这不同于7月“以‘温和’速度扩张”的表述。近几月来,就业增长放缓,失业率保持低位,通货膨胀保持高位。委员会仍然高度关注通胀风险。

在通胀前景上,美联储主席鲍威尔在货币政策例会后的记者会上表示,美联储准备在适当的情况下进一步加息,“直到确信让通胀率持续回落至2%这一目标”。

备受关注的加息路径点阵图于同日公布显示,今年或再加息一次,将联邦基金利率目标区间提升至5.5%至5.75%,这意味着今年还有25个基点的加息空间。

海外央行货币政策立场分化,上周英国央行意外维持基准利率在5.25%不变,市场预期加息25个基点;此前连续14次加息,自2021年12月以来累计加息515个基点。

上周,海外主要市场集体回调,美国三大股指全线收跌,纳指跌超3%。

例行吹风会释放重要信号,地产政策局部再松动

9月20日,国新办举行经济形势和政策国务院政策例行吹风会,四部门解读经济形势和政策,回应了当前一系列中国经济热点问题,释放重要信号。

8月以来,面对世界经济复苏动力不足、国内周期性结构性矛盾交织叠加等困难挑战,各有关方面加大宏观政策实施力度,包括延续优化一批阶段性政策、研究出台一批针对性强的新举措、积极谋划一批储备政策,系统打出了一套政策“组合拳”。国家发改委表示,随着政策组合拳效果不断显现,中国经济运行中的积极因素在积累,亮点在增多,社会预期有所好转。

在吹风会上,央行称,为更好适应房地产市场新形势,8月31日人民银行、金融监管总局明确允许商业银行自9月25日起降低符合条件的存量首套住房房贷利率。降低存量房贷利率据了解已在积极有效推进。预计超过九成符合条件的借款人可在第一时间充分享受政策红利,其他借款人的存量房贷利率也将在10月底前完成调整。

央行指出,存量房贷利率的降低可以节约居民利息负担,显著增强消费能力。本次政策调整利好是中长期的,可持续为近几年较高利率贷款买房的家庭减少支出,支持提升居民消费能力,有效促进消费增长。

此外,地产方面,近期全国多地房地产政策加快优化调整,多地持续跟进地产需求侧放松政策,广州成为年内首个放松限购的一线城市,长沙、武汉、无锡等地亦取消特定区域内住房限购政策。

一周资金追踪

外资重回净流入,加仓TMT板块

交易活跃度方面,上周前四天A股市场整体维持了缩量震荡的走势,最后一天交易量放大。全周日均成交额为6510.29亿元,较前一周下降10.56%。

资金方面,北向资金(外资)、南向资金上周均净流入。具体来看,北向资金(外资)上周小幅净流入0.29亿元,沪股通净流出4.4亿,深股通净流入4.69亿。南向赴港资金(内资)上周净流入144.36亿港元,其中沪市港股通净流入80.22亿港元,深市港股通净流入64.14亿港元。

行业方面,外资净流入的板块包括传媒、银行、汽车、计算机、电子等,其中传媒的净流入为19.61亿,净流出的板块包括电力设备、医药生物、食品饮料、有色金属、公用事业等,其中电力设备的净流出为28.98亿。

(数据来源:wind,截至2023年9月22日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

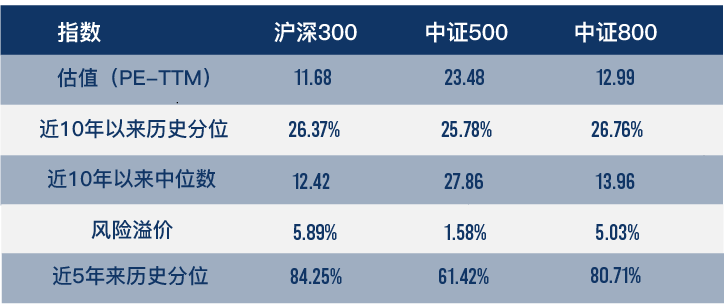

市场估值分位数

(数据来源:wind,截至2023年9月22日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

主要指数估值方面,截至9月22日,沪深300指数PE估值为11.68倍,处于近10年以来26.37%分位,中证800指数PE估值为12.99倍,处于近10年以来26.76%分位;风险溢价而言,沪深300指数风险溢价与中证800指数风险溢价近5年来历史分位数分别为84.25%、80.71%,仍具备不错的长期配置价值。

$博道睿见一年持有期混合(OTCFUND|010755)$

$博道嘉瑞混合C(OTCFUND|008468)$

$博道盛彦混合C(OTCFUND|012125)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !