这是我们的2023年4季度策略报告,也是第1045篇周策略报告,分享给大家参考。

一、数据方面有逐步触底回升迹象

1、制造业PMI连续4个月回升,4月份以来首次升至扩张区间。

根据9月30日国家统计局公开发布的消息,9月份制造业PMI连续4个月回升,4月份以来首次升至扩张区间。

随着市场需求逐步恢复,制造业生产活动持续加快,生产指数和新订单指数分别为52.7%和50.5%,比上月上升0.8和0.3个百分点。

从行业看,石油煤炭及其他燃料加工、汽车、电气机械器材等行业生产指数和新订单指数均高于53.0%,相关行业产需较快释放。

为满足生产需要,企业加大采购力度,采购量指数为50.7%,比上月上升0.2个百分点,连续两个月保持扩张。

2、两节假期消费出游数据应该说还是可以的。

按照10月6日,文旅部消息,2023年中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径较2019年增长4.1%;

实现国内旅游收入7534.3亿元,按可比口径较2019年增长1.5%。

3、对于市场的支持,对于经济的支撑,进入到下半年之后,各项政策的密集程度肉眼可见,包括增加个税抵扣金额、降低首套房房贷利率、降低印花税、规范大股东减持等等,所以,数据的回升应该也是可以预期的。

4、节日期间,包括港股在内的外围市场跌宕起伏,但最终点位平稳,不过从趋势上看,美欧日等主要市场的技术形态并不是太好看。

5、外部国际关系,多方面的信息反馈看,也有逐步缓和的迹象。

总体来看,节日期间以及最近的数据还是比较乐观的,但数据对于市场的引领作用,对于投资信心的恢复,还需要观察和验证。

二、价值投资的反思?

两节期间,论坛上关于价值投资的讨论,算是掀起了一个高潮,大家都在质疑和反思价值投资。

谈几点不同的看法,第一,价值投资是有效的,但是目前的A股或可能更适合用指数基金代替个股;

指数基金具有的跟踪指数的特性以及低费率,都在一定程度上提高了投资的确定性,再进一步做好分仓和组合式配置,或能力争进一步提高投资的确定性和稳定性这些优势。

第二,没必要埋汰价投。

怎么讲呢?因为整个市场包括大家都在成长,只要不是恶意坑蒙拐骗,着实没有必要攻击。

第三,风控很重要,对市场的理解需要时间积淀也要逐步进化,均衡分散持仓,不动用急用钱投资,这些基本的风控要做到位。

再就是不要盲目自信,对市场的理解是需要时间积累的,“40岁之前无价投”这话虽然有些绝对,但是是有一定道理的,只有足够的积淀,才能理解市场以及应对风格的切换、涨跌的切换。

其实不管是价值投资也好,价值投机也好,技术分析也好,没有什么好争议的,适合自己的就是最好的,关键是风险可控、长期稳定可复制,而不是“不到南墙不回头”。

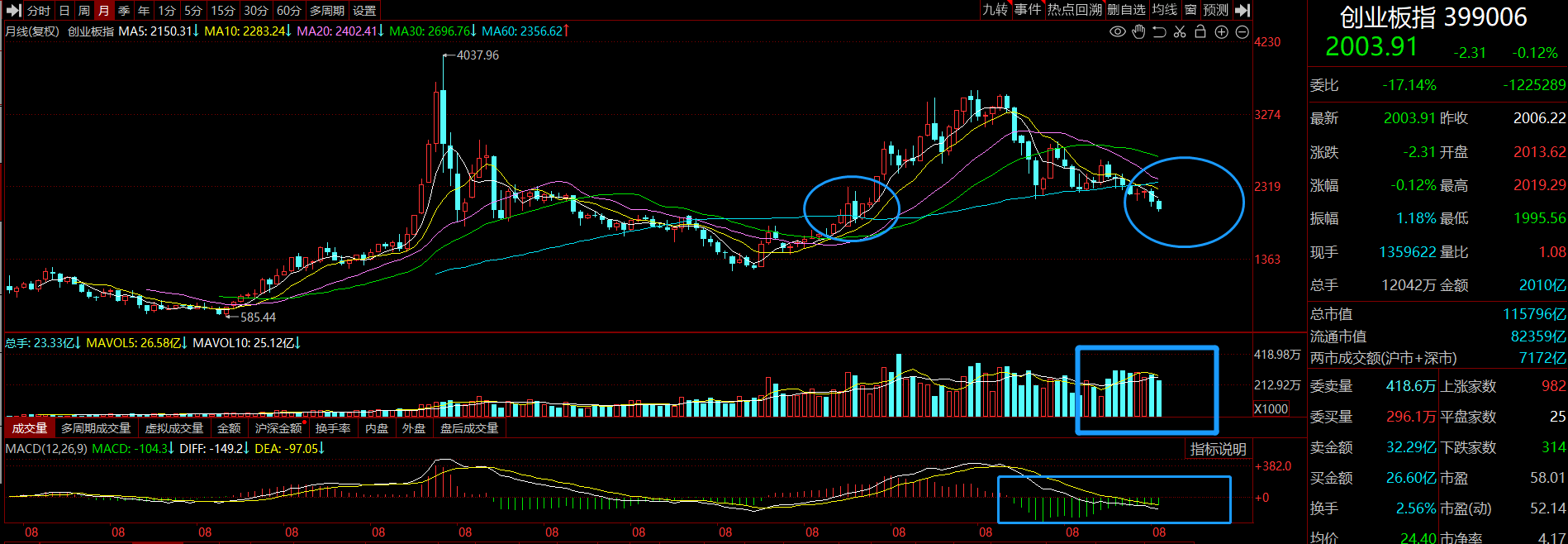

三、市场企稳看上证、见底看创业板、反转看科创

在最近的市场观察和思考中,我越来越有一种感觉,那就是“企稳看上证,见底看创业板,反转看科创”。

怎么理解这个事情,从基本面和技术面两个角度来讲吧。

基本面上,上证指数作为被引用较多的综合类指数,较能代表整个中国上市公司群体,所以市场也好、经济也好,企稳要看上证指数。

创业板指里新能源、医药医疗、电子等硬科技行业的含量高,这也是目前我们经济社会发展的主要的、也是具有活力和要突破的方向;

同时也在2018年底以来的行情中表现具有代表性,经济也好、市场自身的调整也好,是否见底成功,创业板指会有很强的代表性。

科创50指数2019年12月31日正式起始,试点的注册制以及更为宽松的上市条件,更加清晰的定位:“面向世界科技前沿、面向经济主战场、面向国家重大需求”,“主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业”,“重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业”。

都明确地表明它更能代表当下中国经济社会发展中的突破方向,所以科创50作为观察市场反转的指数,在逻辑上是非常顺的。

估值方面,上证指数13.07倍,处在近10年历史百分位的37.38%(Wind,2013.10.11-2023.09.28),2023年以来涨幅0.69%(Wind,2023.01.03-2023.09.28),录得正收益,2022年下跌15.13%(Wind,2022.01.04-2022.12.30);

创业板指TTM估值29.37倍,处在近10年历史百分位的2.54%(Wind,2013.10.11-2023.09.28),2023年以来跌幅14.61%(Wind,2023.01.03-2023.09.28),2022年全年下跌29.37%(Wind,2022.01.04-2022.12.30);

科创50TTM估值38.99倍(Wind,2023.09.28),2023年下跌7.51%(Wind,2023.01.03-2023.09.28),2022年全年下跌31.35%(Wind,2022.01.04-2022.12.30)。

再看下技术图形。

从技术图形上看,上证指数窄幅震荡了很多年了,总体是稳定的;

创业板指刚刚算是完成了一轮周期性调整,进入到筑底阶段;

科创50指数推出时间比较短,从月K线的角度不好得出结论,但目前也没有看到走好的迹象。

所以,结论上看,上证指数基本是稳定的,创业板指基本进入到后期的筑底阶段,科创50还在施压,总体看,还需要等待否极泰来的时刻。

四、稳中求进的策略或依然适合当下

当我们判断市场进入到中长期盘整的后期后,策略上稳中求进就非常符合我们的风格以及市场环境。

太过激进也不符合我们的特点,而且市场在没有正式反转之前,不排除市场还可能会极限压制,这个时候盲目激进也有可能倒在黎明前;

太过保守就更不符合我们的风格了,尤其是当我们判断市场进入到中长期盘整的后期之后,理应追求一定的进攻性。

所以,在充分考虑投资的机会以及潜在的风险之后,稳中求进的策略依然是首选。

稳中求进,一定要注意适度配置债券和现金类,不要盲目的追求进攻性。

在方向选择上,短期看,资金追求稳定、规避风险,市场资金和情绪都不是太好,红利方向可能仍然会受到市场资金的关注;

从行业方向看,如果全球通胀持续、去全球化持续演绎,国内经济复苏符合预期,上游资源在供给端受限的前提下,确实值得重视;

从中长期来看,大道至简,科技、医药医疗、基础消费等符合人类社会发展和美好生活需要的方向,始终都是需要重点关注的。

五、细分行业最新观点

以下是持续跟踪和研究的细分方向,以及最新的观点。

1、中证数据。

中证数据静态估值52.53倍,2023年收涨9.29%(中证指数官网,2023.01.03-2023.09.28)。

技术图形上看,9月份似乎有企稳的态势,基本回踩了年初的位置,后市能否走出,还需要看成交量配合。

基本面的角度来看,未来AI的发展是确定性的,只是我们还无法判断业绩的拐点会具体在哪里出现,但从目前整个A股和港股市场发展的角度看,AI都是难得的具有确定性增长的细分方向,需要重视起来了。

综合来看,短期随时有企稳的可能性,长期的投资趋势要重视。

2、中证传媒。

同样是连续的调整,同样是回到了近5年的中枢,中证传媒2023年以来依然上涨了27.41%,表现是相当惊艳的。

出色的表现背后是业绩的恢复,再就是最近这几年持续杀跌后带来的估值修复;中证传媒目前的静态PE是26.34倍(中证指数官网,2023.01.03-2023.09.28),还是比较合理的。

综合来看,短期随机漫步,但基本接近底部区域,中长期看,行业大概率会围绕业绩有所表现,而且,不排除中间有比较好的投资价值。

3、中华半导体芯片。

从技术图形上看,中华半导体芯片在回踩2020年以来的低点位置之后,有企稳的迹象,今年以来下跌2.67%,风险上得到比较充分释放;

静态PE45.59倍(中证指数官网,2023.01.03-2023.09.28),9月份连续的重磅消费电子的发布会,对于消费也有所刺激,结合全球半导体、电子库存周期看,基本上也接近确认周期底部区域。

综合来看,短期经过一定的随机漫步后,修复行情随时有可能展开,长期的投资价值在自主可控逻辑下,会有比较大的期待。

4、中证军工。

估值方面,静态PE43.59倍,今年以来收跌7.19%(中证指数官网,2023.01.03-2023.09.28)。

技术形态上看,回踩2020年7月以来的低点,有暂时企稳的迹象,现在要看底部区域状态下何时跟随大盘反转,还有就是调整的时间上看,还不够充分,可能到年底会比较好一些。

基本面方面,地区冲突带来的全球军工信息化的需求,预计会对行业带来利好;

国防安全的确定性增长也比较明确,关于军品降价的逻辑,可能还需要进一步证伪。

总体来说,长线是可以期待的,短期可能还需要一定的时间。

5、生物科技。

中证生科静态PE21.12倍,今年以来下跌了12.54%(中证指数官网,2023.01.03-2023.09.28),近3年年化收益率-15.83%(中证指数官网,2021.01.04-2023.09.28)。

技术层面看,9月份中证生科有一波快速修复,形态上有企稳的迹象,是不是就此反转还需要观察。

导致中证生科在底部区域继续下探的直接诱因大概率是情绪因素,弱势之下,投资者的情绪太脆弱了。

总体上,维持对中证生科短中长期的乐观态度。

6、医疗器械。

医疗器械的静态PE达到了15.07倍,今年以来下跌了14.82%(中证指数官网,2023.01.03-2023.09.28)。

作为中证生科的难兄难弟,情绪因素对医疗器械的冲击似乎更大,而那些国产替代、巨大需求、相对市场化等优势,都被无视了。

总的观点跟中证生科一样,维持短中长期的乐观态度。

7、消费红利。

估值方面,静态PE28.03倍,今年以来收跌10.41%(中证指数官网,2023.01.03-2023.09.28)。

按照10月6日文旅部消息,2023年中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径较2019年增长4.1%;

实现国内旅游收入7534.3亿元,按可比口径较2019年增长1.5%。

总得看下,消费的韧性以及恢复还是可以的,维持对基础消费的战略重视。

8、恒生指数。

恒生指数TTM估值8.61倍,处在近10年百分位的5.57%(Wind,2013.10.11-2023.10.06)。

虽然估值再次来到历史底部区域,但这次的点位比2022年10月底的那次调整要高不少,背后的逻辑跑不了业绩的增长。

当下对于看空做空中国资产的声音,也基本接近最“嚣张”的状态了,虽然外资依然在港股拥有定价权,但是如果上市公司业绩持续增长,南下资金持续流入,平衡点被打破的时间会越来越近。

当然,港股市场在机制上,还是有很大的提升空间的。

总得来看,我们依然认为港股相对于A股更加超跌,投资价值很大,值得重视,但短期的走势比较难以揣测。

9、恒生科技。

如果说业绩增长对于恒生指数点位形成了一定的支撑,那么表现在恒生科技上就更加明显了。

截止到10月6日收盘后,恒生科技的TTM市盈率是22.38倍,处在2020年7月中旬以来的最低百分位(Wind,2013.10.11-2023.10.06),而点位比2022年10月底的急跌要高不少。

从二季度相关成分股业绩报告中,也可以验证这一点。随着业绩的逐步恢复和释放,我们应该有足够的信心,股价也还好,指数点位也好,都会有所体现的。

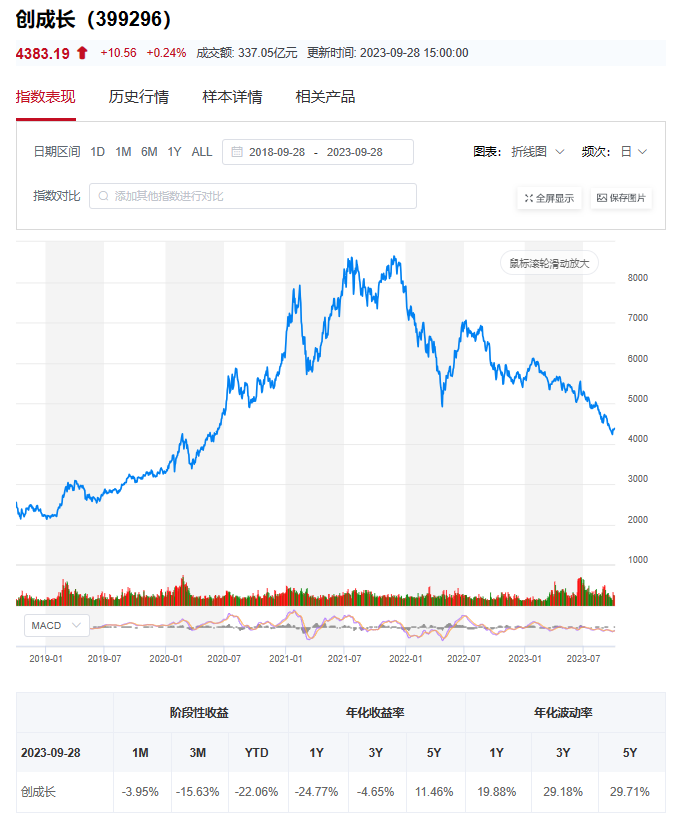

10、创成长。

创成长目前的TTM估值是29.81倍,继续创造2019年以来最低历史百分位(Wind,2013.10.11-2023.09.28),今年以来下跌22.06%(Wind,2023.01.03-2023.09.28),技术上看,虽然9月份有企稳的迹象,但支撑位置还不太确定,盘整的时间可能还不够,短期预计或继续呈现出随机漫步的状态。

但这个指数的编制上,对于成长和动量因子的考量非常有意思,市场好转之后,非常值得期待。

11、光伏产业。

光伏产业静态估值13.31倍,2023年以来下跌了27.64%(中证指数官网,2023.01.03-2023.09.28)。

从技术图形上看,虽然调整的时间还不太够(大约1年),但力度可是够大的,从最高点下来都近乎腰斩了;

短期看,筹码浮动可能还会带来一些冲击,基本面方面也有担心增速下滑的隐忧,最近也传出了竞争格局恶化、欧洲意图限制等信息,综合来看,还是需要时间去检验业绩,去完成筹码的交换,但中长期重视起来也是可以的。

12、中证中药。

9月份,中证中药修复力度是比较大的,从情绪面看,投资者对于中药产业投资价值的认可度有所提高,但最终能否继续向上,恐怕还要看整个市场以及整个医药医疗行业的走势情况,独立行情的可能性比较低。

总体而言,短中长期保持乐观态度。

13、中证农业。

中证农业今年下跌了15.19%(2021年、2022年两年收阴),9月份依然表现低迷,似乎对于消费的预期还不够明朗(Wind,中证农业(000949.CSI)涨跌幅:-3.11%,2021.01.04-2021.12.31;中证农业(000949.CSI)涨跌幅:-17.02%,2022.01.04-2022.12.30;中证农业(000949.CSI)涨跌幅:-1.17%,2023.09.01-2023.09.28)。

基本面上看,指数的两大组成部分都有乐观的理由,养殖方面,猪肉的价格有见底回升的态势,全行业亏损大概率不可持续;

种业方面,转基因种子商业化落地是趋势,只是时间点不好确认,信息量太少,偶发性比较大。

目前静态PE17.06倍(中证指数官网,2023.09.28),综合来看,短中期可能比较乐观,长期看还需要确认种业商业化等关键业务的落地。

14、房地产。

技术上看,房地产指数又来了一轮过山车,9月份的回撤力度很大(Wind,中证全指房地产(931775.CSI) 涨跌幅:-5.48%,2023.09.01-2023.09.28),投资的体验并不是太好。

我们一直提醒要谨慎对待房地产的投资机会,房地产整个产业的出清没那么简单,最起码我们也要看到几个龙头企业债务问题得到解决,才可以得出行业反转的逻辑吧?

不过,从微观观察看,这一轮房地产刚需收缩周期应该是始于2022年的3、4季度,从我接触的朋友看,刚需们可能到今年年底前后会逐步回归市场,毕竟无论是婚房还是升级置换,总不能一直拖着吧?也许,年底是个时间窗口。

15、科创50。

技术看,经过持续26个月的调整,科创50指数再次回探历史低位区域,单纯看图形真的很难看;

静态估值30.48倍,今年以来下跌7.51%(中证指数官网,2023.01.03-2023.09.28)。

那么怎么看科创50呢?维持我们之前的观点,我们有一个大胆前瞻的推断,这个指数可能基本算是进入底部区域了,并可能会正式展开科创50的真正的上涨行情,可能会波澜壮阔。

这个推断是基于我们对于科创50的定位以及成分公司的质量得出来的,这些优质的公司,质量堪比2010年年初上市的创业板的龙头公司,值得期待。

所以,短中长期,我们对科创50持非常乐观的态度。

16、央企结构调整。

央企结构调整目前静态PE11.72倍(中证指数官网,2023.01.03-2023.09.28),最近跟上证指数的走势重合度很高,没有走出独立行情,在短期系统性调整之下,很难独善其身。

从主要成分公司的组成以及编制方案看,结构调整的稳定性和向上趋势是有优势的,在市场整体低迷的状态下,也更容易受到资金关注。

17、证券公司

虽然最近证券公司指数调整的幅度也不小,但今年还是表现很不错的,但我们从技术图形上可以清晰地看到,证券公司的行情总是呈现出一定的脉冲性,而且涨幅越来越小。

应该说,证券公司还是有投资价值的,无论从各个角度看,都不贵,但整个行业板块市值太大了,脉冲性、周期性也太明显,对于这类指数的投资机会,提前潜伏、耐心等待、波段操作,就成了核心要义了,也挺考验人心的。

综合来看,短期并不是太乐观,中长期应该大概率会跟业绩保持一致。

18、CS新能车

CS新能车依然在为2019---2021年的疯狂行情买单,9月份继续大幅调整(Wind,CS新能车 (399976.SZ)涨跌幅:-6.51%,2023.09.01-2023.09.28),2023年以来下跌了23.73%,静态PE16.00倍(中证指数官网,2023.01.03-2023.09.28),经过22个月的调整,似乎可以看到再次投资的价值了,毕竟这个估值很接近制造业的平均水平了。

从销量和出口数据,以及个人驾驶体验来说,我们对新能源车的预期还是比较乐观的,基本面也反映了这个预期;

现在最大的问题就是信心不足,除了对市场的担心之外,大家对外部需求的担忧也若隐若现。

综合来看,短中期走势不定,毕竟盘整的时间上还不够,市场情绪也不好,长期来看,确定性很高。

19、中证白酒

中证白酒的稳定性还是可以的,技术上走得并不难看,有别于很多行业见顶大幅回调的行情,白酒2021年2月份以来,更像是时间换空间的震荡整理,拒绝大幅回调。

从生意的属性来说,这确实是一门好生意,又有品牌壁垒,虽然总盘子在持续萎缩,但品牌集中度在提升,未来也有提价的趋势在,在市场追求确定性的环境下,是有资金认可的。

从市场的投资机会和价值看,我们还是建议逐个季度验证业绩比较稳妥,时代变了,很多事情思考的逻辑也应该有所变化。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

文章精选:

温馨提示:管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#【双节投顾说】双节同庆!蕴藏哪些投资机会?#$银华富裕主题混合A(OTCFUND|180012)$$银华消费主题混合(SZ161818)$$银华新能源新材料A(OTCFUND|005037)$

本文作者可以追加内容哦 !