8月28日的系列政策利好带来的短暂高开,在震荡盘整一个月之后,国庆节后开市第一天上证指数便跌回原地,悲观情绪再次蔓延,但我们再次重申观点,当下市场的主要压力并非完全来自于经济基本面,同样不容忽视的是政策时滞效应、市场风险偏好修正都需要一个过程,不要因为经济的暂时下滑错过市场的中期机会。

股市并非短期的经济晴雨表

短期经济指标的变化很难及时准确地传导至证券市场,但从长期看,上证指数自成立以来的30多年上涨了35倍左右,年化增长率12.3%,同期名义GDP的年化增长率为13.6%,二者总体是契合的。

最近十年看,经济保持了较快的增速,但股市长期徘徊于三千点附近,股市与经济基本面出现了明显的背离。市场对这种背离的解释普遍集中于注册制带来的股票供给增加所致,但大量的研究表明新股发行与指数涨跌没有明显的线性关系。

以印度股市为例,过去十年和二十年,印度的孟买SENSEX30指数都是全球股市中最牛的存在。要知道这并非一个小国家的指数,而是一个总市值全球前十的第一人口大国的代表性指数。但同时,印度的上市公司家数也是全球第一,这与我们过往对股市供求关系的感受似乎相悖。

风险偏好是当前压制A股的最主要因素

经济基本面是股市最基础的“锚”,但股市会提前预期经济的走向,其中最重要的是短期的资金面、风险偏好、宏观政策等。其中风险偏好直接影响市场的整体估值水平。

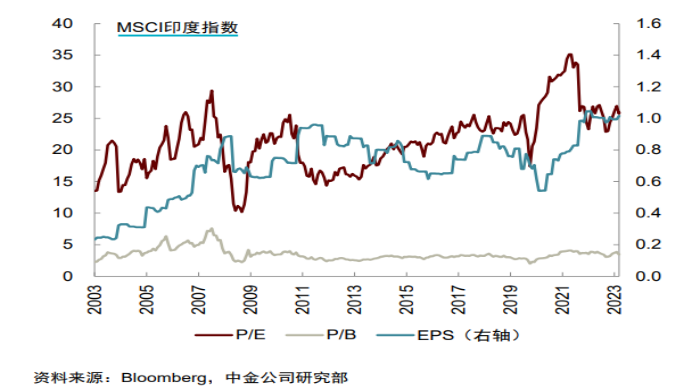

仍以印度股市为例。从二十年区间来看,除2008年全球金融危机和2020年初新冠疫情爆发引发股指大幅下跌,其余时间印度股市均稳步增长。2002年至今MSCI印度指数涨幅+784%,2023年MSCI印度指数的市盈率约为25.7倍,相比2003年以来的历史中位数(21.3倍)和平均值(21.4倍)处于中等偏高水平。不难看出印度股市的上涨既有业绩增长的贡献,也有估值提升的贡献。

图1.印度股市估值处于相对历史高位

图1.印度股市估值处于相对历史高位反观A股,尽管业绩逐年增长,我们最大权重的银行股十年估值原地踏步。以上证指数和标普500的PE比值可以清晰看出,最近十年A的估值水平持续下行。这种现象不能简单的理解为低估,而更可能是对未来盈利预期的悲观所导致的风险偏好下降。

如何改变市场的悲观预期是当前最重要的事情,包括经济基本面的改善和市场制度层面的完善,8月28日的系列政策实际在改变市场悲观预期上有着里程碑式的重要意义。

图2.A股近10年估值持续收缩

图2.A股近10年估值持续收缩成熟市场给我们的启示

研究美股和印度股市这两个代表性的市场,有两点感受颇深。

1.注册制下的高退市率

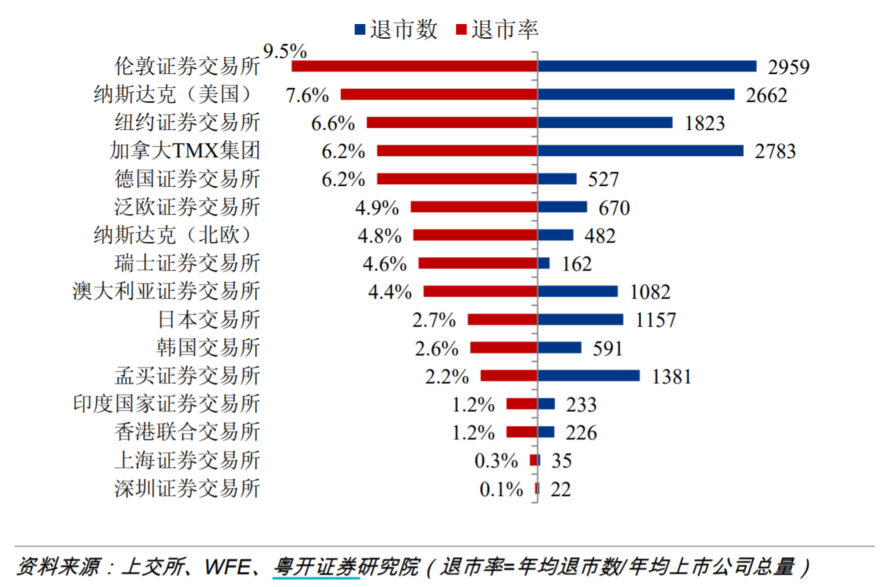

图3.2007年至2018年10月期间全球主要交易所退市情况

图3.2007年至2018年10月期间全球主要交易所退市情况注册制下的市场放低门槛是为了培养更多成长期的公司做大,但优胜劣汰的市场原则理应更加严苛。

2007年至2018年10月,伦交所凭借9.5%的退市率高居退市率榜首,纳斯达克、纽交所和德交所的退市率均在6%以上。其中,孟买股票交易所的退市率为2.2%,退市1381家,而同期上交所与深交所分别退市35家与21家,退市率仅为0.2%和0.1%。严苛的退市机制使得美股和印度股市的竞争激烈,自身竞争力较低的公司在竞争中被不断剔除,发展前景较好的优质公司为了保持自身竞争力也在不断进行改革优化。

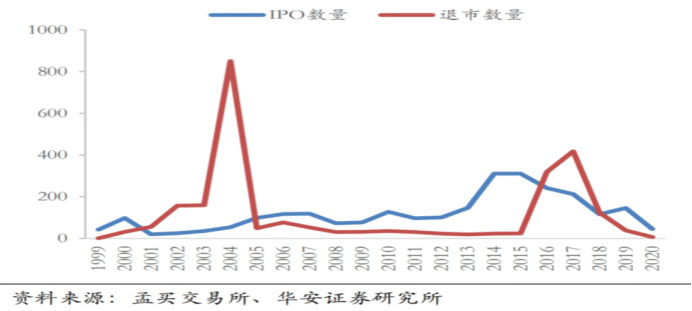

图4.印度孟买交易所上市退市数量

图4.印度孟买交易所上市退市数量最近两年A股退市率有所上升,但与美国等成熟市场相比仍有较大提升空间,有进有退的机制才能保证上市公司的整体质量。不仅如此,还需要完善退市等配套制度,拓宽退市后企业的去向。从美股退市规则来看,还分为自愿退市和强制退市两种。需要注意的是,美国主动退市的比例要高于强制退市。之所以有这样的差异,主要原因是在成熟市场企业退市后仍有较多选择。因此,对于监管部门,不仅要注重强制退市制度,简化退市程序,还要拓宽退市后企业的去向。

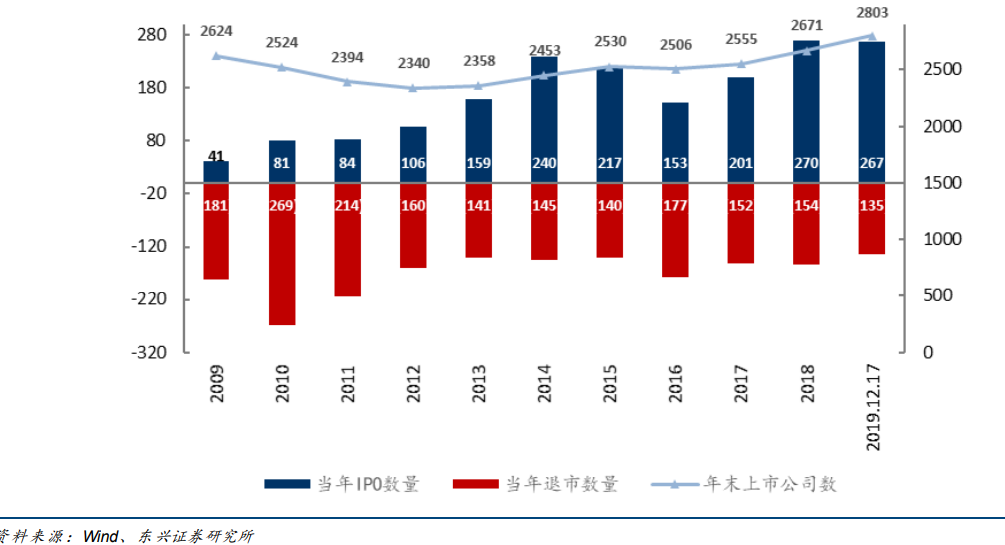

图5.2009-2019年,纳斯达克退市数量与IPO数量基本持平

图5.2009-2019年,纳斯达克退市数量与IPO数量基本持平2.流动性分层和行业龙头溢价是趋势

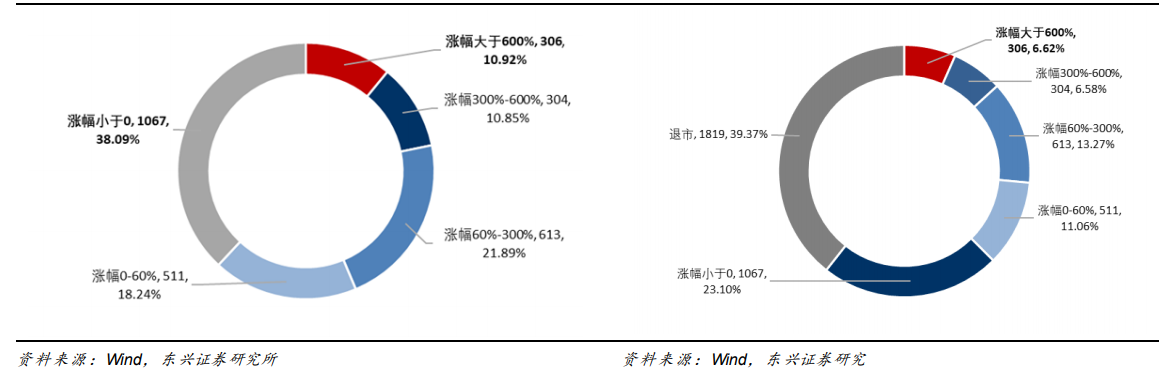

自2009年的1268点低点至2019年的十年间,纳斯达克指数上涨近六倍,但指数大涨之下,只是少数股票的狂欢。2800多只股票中,十年涨幅跑赢指数的比例不足11%,十年涨幅为0的占比38%,算上期间退市的,超过七成公司涨幅为0。

图6.纳斯达克10年间,仅10%的标的跑赢大盘,算上退市标的则降至6%

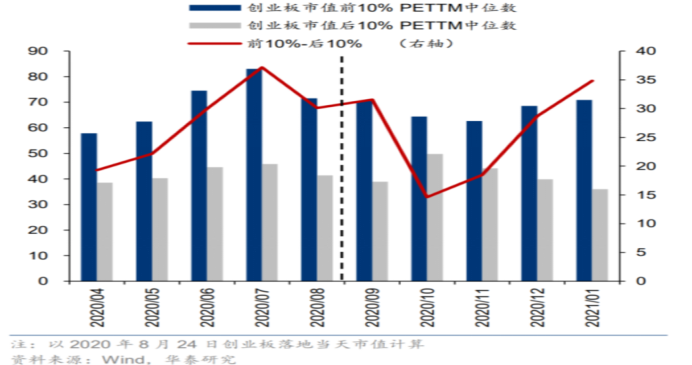

图6.纳斯达克10年间,仅10%的标的跑赢大盘,算上退市标的则降至6%A股未来的估值分化将更加显著,在注册制股票供给增加的情况下,估值中枢有下行压力,但核心标的估值有望进一步提升。优质公司获得更高的估值溢价,市值向龙头集中,另一方面,“壳价值”下降,越来越多的公司向底部聚集。借鉴纳斯达克市场的经验,小市值的新兴产业企业最终大部分以并购重组的方式退出市场。从创业板经验上看,注册制落地后绝大多数行业TOP5市值占比上升,市场炒作下头部与尾部上市公司估值先收敛后分化。

图7.创业板注册制落地后头部与尾部上市公司估值先收敛后分化

图7.创业板注册制落地后头部与尾部上市公司估值先收敛后分化在2014至2015年6月的牛市期间,我们注意到市值小于20亿的股票平均净值,显著跑赢大盘;而在当前,市值小于20亿的股票平均净值则明显跑输大盘表现。对于低价、低成交额、低市值,业绩亏损的“三低一无”公司要谨慎再谨慎,市场结构性分化未来将更明显。

我们的观点:

继续讨论指数的涨跌毫无意义。我们认为8月28号系列政策之后的问题就是如何细化查缺补漏的过程,大的基调和方向已定,长期压制的风险偏好将逐步修复。同时,9月PMI重回荣枯线之上,结束五个月的弱势,逐步改善的经济数据将助力扭转市场的悲观预期。基于此,同时考虑未来市场的分化趋势,深度研究行业的景气变化,紧跟行业头部核心标的才是当务之急。

往期观点:

银创月度观点|2023年9月 为何说减持新规是牛市开启的里程碑式事件

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !