核心观点:央行今日净回笼资金3150亿元,由于本周连续净回笼以及政府再融资债券发行规模远大于预期,所以资金利率悄然抬升,对期货和利率债利空。国债期货和利率债受到资金面影响延续调整,信用债延续小幅反弹。展望后市,本周五没有逆回购到期,因此周五资金利率可能再次下行转松。目前的策略是稳健和积极型投资者继续持有3/4仓位的稳健低回撤的信用类短债不动,关注周五CPI数据公布后的债市表现再做进出。而保守型投资者可维持1/3或半仓在稳健低回撤的信用类短债,其余仓位继续持有货基不动。,同时观察资金面和政策面以及经济数据的变化。

资金方面,央行今日公开市场净回笼资金3150亿元。从今天资金利率看,shibor和银行间资金利率在延续小幅上行,DR007抬升到1.88。票据利率直贴上行转帖下行,逆回购利率下行,资金面进入紧平衡状态。

近期政府再融资债券发行规模远大于预期,对利率债偏空。国债期货延续调整,回落到前期箱底位置。10年国债活跃券从9.26收盘的2.6950连续下行到2.6660之后今天又上行回到2.6950这个点。如果能在此位置形成上行的压力,那么在政策面没有大的转向的前提下,2.66-2.70有可能就是未来震荡区间。

信用债方面,活跃券种依旧涨多跌少,高收益债表现良好,涨多跌少。存单随利率走弱。昨天说过信用债的偏强是因为配置力量的支撑。配置力量是源于近期大量的再融资债券发行置换了很多地方企业类信用债务,那么配置地方企债的机构就需要新增配置这部分债,因此形成多头买入。而机构要完成配置需要更多新增资金及相应的资本金,因此导致了资金利率抬升,利率债承压。整体上对利率债利空,对信用债利多,这是信用债走势强于利率债的原因所在。

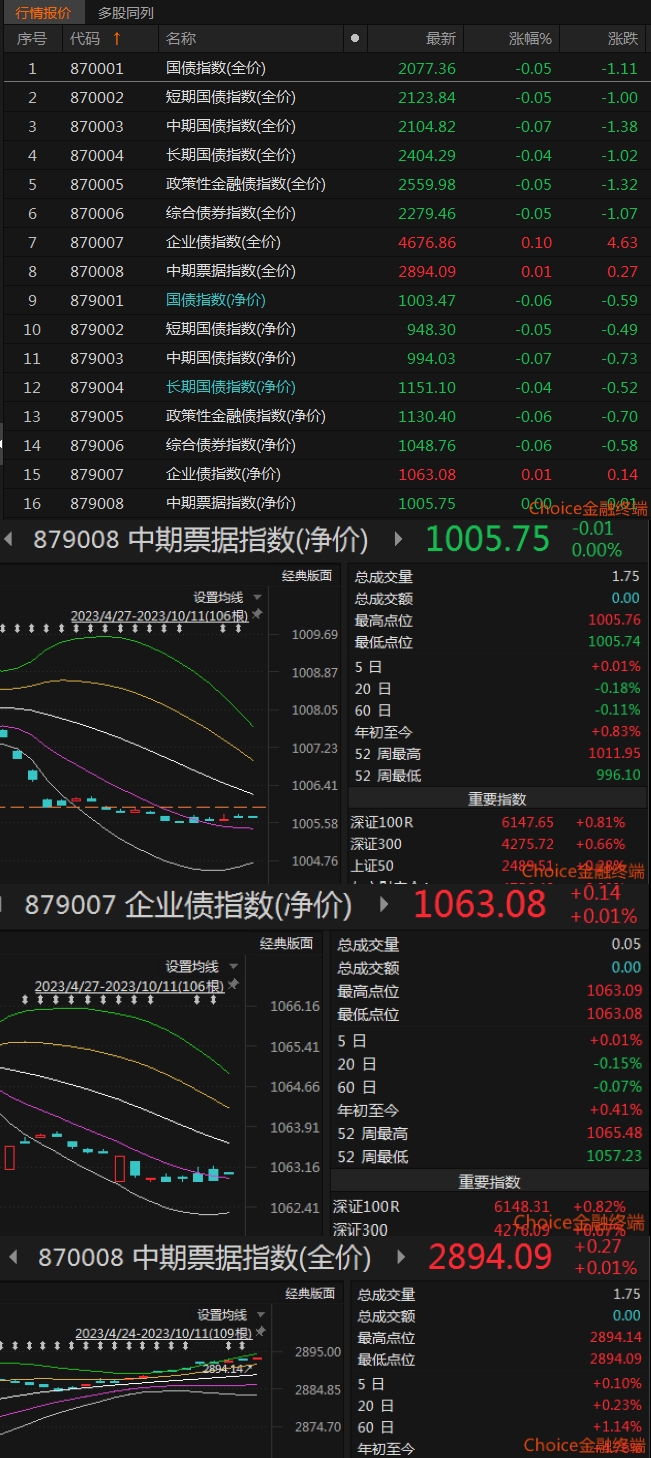

从指数看,企债净价小幅反弹,中票净价微微调整,维持在通道下轨之上。中票全价指数上涨,仍在通道上极限上方强势运行许,票息有保护。

从短融ETF来看,今日延续反弹,目前仍在通道中轨上方。

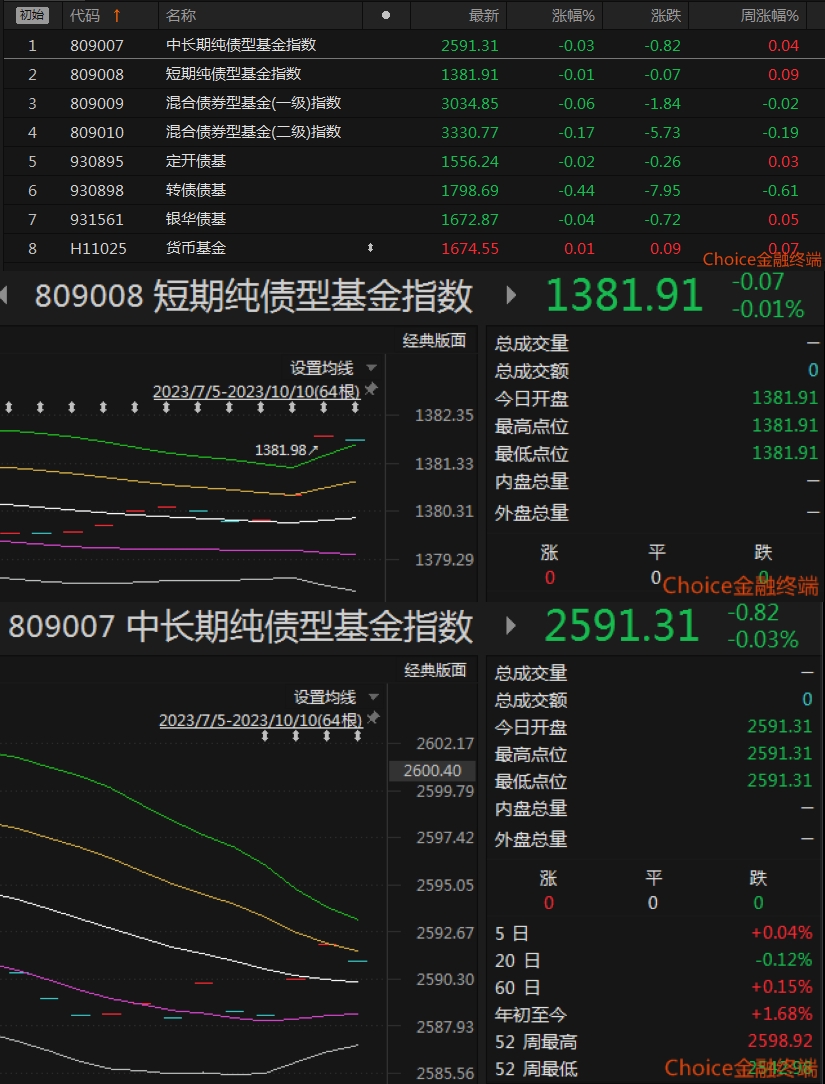

从昨日收盘的基金指数看,整体上涨,短债基金在通道上极限之上,中长债基金仍在通道上轨之下。

10月关键节点:

1、继续关注政府再融资债券发行的规模和节奏以及对资金面的影响。

2、即将公布的社融,CPI和PPI,进出口贸易,工业增加值等重要数据。

2、因十一长假的原因,申报纳税期限顺延至10月23日。10月税期结束与月底跨月间隔的时间缩短,两个影响资金的因素叠加有可能造成10月下旬资金阶段性紧张。

3、10月末政治局会议。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !