$联化科技(SZ002250)$@东方财富创作小助手 @股吧话题

欢迎交流,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

本人尽量收集公司档案,但一个人还是有限,\/~~~如有疏漏之处还请不吝补充。

投资密码

1.主要产品

(1)植保

公司是中国植保CDMO行业的先行者和领先者,与多个国际农化/植保公司开展了以技术创新为基础的CDMO业务,致力于为全球植保行业提供化学和工程解决方案。公司为客户提供从工艺研发,中试放大到商业化生产的一体化服务,覆盖了从管道新植保产品前期开发到市场投放的全周期。该业务模式很好地解决了客户CRO和CMO无法良好衔接的痛点,大大缩短客户新产品上市的周期;同时,以前端锁定后端,为公司积累了丰富的管道内产品。

植保事业部在全国设有5个生产基地并在海外设有英国基地,拥有20个农药原药登记证书。

公司植保事业部核心研发团队近1/3员工拥有硕士或博士学位,大多拥有五年以上的工作经验,参与了诸多项目的研发,在小试创新研发、技术改进以及生产放大上均具有丰富经验,在公司技术创新开发与应用方面发挥了重要作用。

(2)医药

公司在化学合成领域与多家全球领先的药企达成合作,成为国内CDMO领域的重要竞争者之一。公司积极参与创新药的开发与合作工作,已经储备了一批极具商业潜力的临床II,III期管线产品。

2022年公司已经完成或正在执行共计15个验证项目,其中2个为API(原料药)项目。

医药核心研发团队在2022年规模进一步扩大,重点发展研发团队,团队中有1/3以上的员工拥有硕士或博士学位。在创新技术方面,公司不断加大研发和投资力度,继续深化连续流反应技术的研究。2022年,医药研发团队利用公司的新技术,对公司的项目进行产业化工艺研究,研发了超过10个项目的连续工艺,这对于连续流反应技术的产业化应用方面具有里程碑的意义,并且在降低成本、减少安全风险、减少三废方面都发挥着巨大的作用。

(3)功能化学品

功能化学品研发团队继续壮大,除了已有的光气产品技术的开发支持团队外,还配套电池化学品项目的开发需求,建立了功能性添加剂开发、工程化技术开发、电解质产业化技术开发以及电池化学品应用技术开发的专业团队,助推功能化学品事业部电池化学品相关的新产品和新技术的产业化进程。

目前管道内待商业化新能源产品为2个,并已在下游客户完成产品验证,中试阶段为4个,小试阶段为10个。

今年公司功能化学品事业部聚焦于20,000吨六氟磷酸锂和10,000吨双氟磺酰亚胺锂的商业化生产装置建设及试生产,下半年将继续做好试生产、质量体系建设以及产能爬坡工作,尽快做到高质量商业化生产。

(4)设备与工程服务

公司在制冷冷链行业20多年来持续不断地深耕,目前生产的SPL系列产品,在行业内具有广泛知名度和市场竞争力。在光伏新能源领域,公司提供定制化工艺流程传热技术解决方案,为多晶硅等光伏上游企业提供设备及服务支持,公司生产的干式空冷器及复合式空冷器,已经获得了国内行业内多晶硅头部企业的认可,并建立了合作关系。公司与国内多家化工设计院、工程成套服务商,建立良好合作关系。

2.产能

正在申请环评批复情况:

临海联化:

《年产20万吨电解液、2万吨LT612、1,411吨氢氧化锂溶液、500吨三(三甲基硅基)磷酸酯等项目》

盐城宝丰新能源装备有限公司:

《新建固定式X射线探伤项目》

新增取得的环评批复情况:

德州联化: 《年产30,000吨电子新材料项目》 (2万吨的六氟磷酸锂和1万吨的双氟磺酰亚胺锂) 《年产4,100吨精细化工项目》 《BF269-C研发中试项目》 《新型化工中间体及新型材料研发中试平台》 《新型材料中间体研发中试项目》 《日供应15万方天然气站项目》

台州联化: 《年产800吨氰氨苯甲酰胺(LT822)、20吨吗啉吡啶水合物(LT520)技改项目》 《联化科技(台州)有限公司年产100吨环丙基嘧啶(LT234)、100吨氯苯四唑酮(LT220)、80吨醛基吲哚(LT289)、100吨萘乙腈(LT167)、10吨雷米布替尼(RMBT)生产项目》

江苏联化: 《江苏联化科技有限公司A厂区环保安全整治提升改造工程》 《江苏联化科技有限公司E厂区环保安全整治提升改造工程》

上海宝丰机械制造有限公司: 《专用设备制造(盐城宝丰新能源装备有限公司)(复合冷却塔600台、闭式冷却塔1,000台、空冷器800台、蒸发冷凝器600台、压力容器5,000吨)》

注:报告期内正在申请的《年产20万吨电解液、2万吨LT612、1,411吨氢氧化锂溶液、500吨三(三甲基硅基)磷酸酯等项目》已于2023年3月获得批复,《新建固定式X射线探伤项目》已于2023年2月获得批复。

3.独特的业务模式

(1)定制化服务

定制化的研发和生产服务是公司业务的主要模式。公司从客户新产品早期研发阶段即与客户展开以创新为基础的研发合作,同步接入其产品供应链体系中,在产品上市后,继而为客户提供生产制造服务。覆盖全产品生命周期的解决方案,使公司的定制化服务在客户供应链中始终处于重要地位,确保公司在植保、医药、功能化学品以及设备与工程服务等业务的竞争优势。

植保和医药均属于头部优势显著的高集中度行业,公司已成为植保行业前5大公司重要的战略供应商,公司亦成功地成为了多家国际医药巨头的战略供应商及诸多医药前20大公司的合作伙伴,这使得公司拥有了被行业普遍认可的产品优势及广阔的市场机会。

(2)自产自销

自产自销是公司掌握产品技术、客户资源和销售渠道,产品价格随行就市的一种商业模式。

4.研发

公司建立了必要的cGMP(国际 GMP 规范)与创新/技术能力,公司江口工厂和英国工厂均已通过FDA审计,江口工厂通过欧盟EMA审计,台州联化通过GMP检查、获得TGA (澳大利亚药物管理局)和美国FDA认证,有能力为客户提供开发和制造一站式服务,公司定位于做客户可靠的、有成本竞争力的、提供cGMP生产服务的合作对象。

截止2022年12月31日,公司各业务板块获得国内发明专利84项、实用新型专利54项,拥有欧洲发明专利1项。

公司开发出了连续硝化、连续重氮化、连续光催化取代反应装置,成功突破了非均相连续反应的技术瓶颈,并开发出微通道硝化反应技术,大幅度提高了工艺安全性和产品收率。

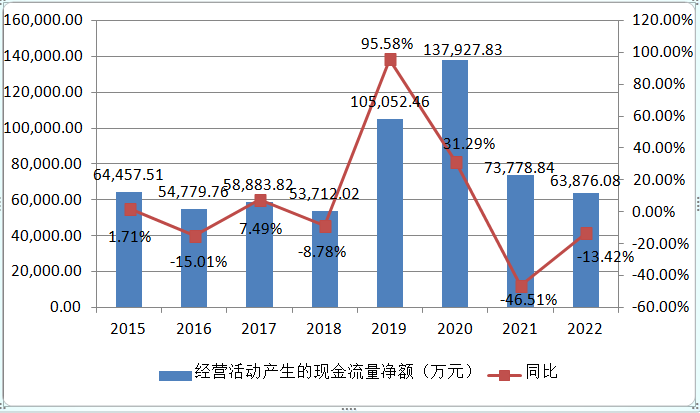

5.经营活动产生的现金流量净额

2019 本期销售商品、提供劳务收到的现金增加,而购买商品、接受劳务支付的现金下降所致。

2020 系经营改善所致。

2021 应收账款余额较去年同期增加所致。

6.行业地位

公司先后被认定或评为国家火炬计划重点高新技术企业、浙江省创新型试点企业、浙江省技术创新能力百强企业,于2010年批准设立国家级博士后科研工作站,公司技术中心于2016年被确认为国家企业技术中心,于2020年批准设立台州市市级企业院士工作站。同时,公司于2013、2014年连续获得全球农药行业领导者颁发的全球供应商技术创新奖,打破了该奖项多年来由欧美供应商垄断的局面。公司于2022年入选“2021中国精细化工百强”第七名。

7.建立财务共享中心

8.主要参控股子公司

英国子公司LHL长久以来全是亏损,收购花了10亿,这几年亏损了10亿,投资也有10亿了,这30个亿下去还不见什么长进。

总结

优势:主要产品均为定制服务+定制化服务(考察周期长且复杂、生产具有长期的稳定性和共赢性、合作有延伸性和自身增强(CDMO))+产能充足(产能利用率67%)+在建产能多+注重研发、研发投入大(常年维持在营业收入5%左右)+有财务共享中心(财务费用少)+主要产控股子公司除应该子公司外均在一步步向好

劣势:定制的销售模式对头部企业的依赖度很大,而且定制的产品大都在专利保护期,仅原厂家可以销售,一旦原厂销售遇冷对公司影响就会很大+朝三暮四(农药、医药、新能源新材料、机械)+境外销售毛利反而更小(2022年境外22.81%,境内35.16%)+环保、安全风险+中长期偿债能力不足(2022年末货币资金5.83亿元,短期借款17.02亿元,长期借款15.16亿元)+现金流量净额不稳定

小结:公司主要生产和销售模式为定制服务,这个很依赖于下游农药和医药公司的需求,不过农药去库存的压力经过这两年的释放,未来几年需求会回升,加上定制服务的深度绑定,公司的业绩应该会有起色。同时,公司和下游农药和医药公司多年的合作,也让公司会是下游公司寻找新药开发合作伙伴时的优先考虑者。未来新能源项目的投产也会给公司带来正向助力。8元以下介入。

注::班长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。

本文作者可以追加内容哦 !