作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的冰激凌

在颜值经济盛行的当下,各类医美项目入雨后春笋,铺天盖地地席卷而来。连充个视频会员都纠结的年轻人,几千几万的医美项目,做起来眼睛都不眨,源源不断的客流量和不菲的客单价,让众多医美公司赚得盆满钵满,而众多配套的设备公司也因此迅速崛起。

2023年9月28日,新三板公司$奇致激光(SZ832861)$( 全称:武汉奇致激光技术股份有限公司)的北交所上市申请获受理,这家由长江证券担任保荐机构的医美设备公司,计划募资3.12亿元,为发展注入新的血液。

然而,作为由新氧实控的公司,奇致激光自身存在的问题也确实不少。存货占比高,周转天数长,代理业务毛利率低拖累公司业绩,多年清仓式分红,创始人想清仓套现,资产负债率低却还坚持要上市,同时公司关联交易众多等问题,都是上市路上的拦路虎。

一、经营持续性压力大

奇致激光成立于2001年,作为国内从事激光及其他光电类医疗设备的研发、生产、代理及销售最早的一批公司,见证了国内医美行业的成长。其创始人彭国红更是国内提出“光子嫩肤”概念的第一人。

彭国红早年从湖北大学化学专业后便加入了中国最早的工业激光生产企业之一的楚天激光集团,目前楚天集团的实控人、董事长兼总经理孙文正是彭国红的丈夫。

2001年,彭国红进军激光医疗仪器行业,成立奇致激光。并在2002年,带领团队研发出国内第一台光子嫩肤设备,打破了国外垄断。经过多年发展,奇致激光成为了首批国家级专精特新“小巨人”企业。

《招股说明书》显示,2020-2023年6月底,奇致激光营业收入分别为1.8亿元、2.4亿元、2.5亿元和0.63亿元,同期净利润分别为0.29亿元、0.34亿元、0.40亿元和0.26亿元。

奇致激光近年经营情况 摘自《招股说明书》

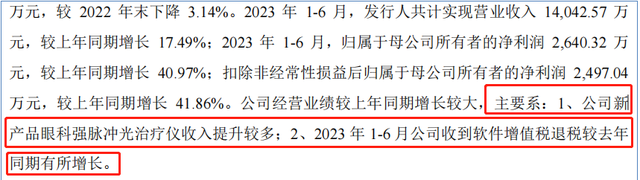

而2023年1-6月,更在营收同比增长17.49%的情况下,归母净利润同比增长达到40.97%,对此奇致激光解释称,是由于公司新产品眼科强脉冲光治疗仪收入提升较多,以及公司收到的软件增值税退税较去年同期增长所致。因为退税为非经常性因素,所以后续业绩能否继续高比例增长,还得观察产品的销售情况。

2023年上半年业绩增长原因说明 摘自《招股说明书》

然而,奇致激光的毛利率却一直是低于行业平均的。近年来,公司的的毛利率分别为55.5%、57.8%、55.6%和59.9%,但是与可比公司的平均毛利率相比,每年都有约10个百分点的差距。

奇致激光与可比公平均毛利率情况 摘自《招股说明书》

究其原因,主要因为公司毛利率一直受代理业务的拖累。代理业务在公司营收中占比不低,但其毛利率一直处于30%多的低水平。同时由于代理权随时可能失去,也为公司的业务自主可控发展带来了较大的不确定性。

奇致激光代理产品毛利率情况 摘自《招股说明书》

与此同时,奇致激光的营收规模与$澳华内镜(SH688212)$、$福瑞股份(SZ300049)$、三诺生物(300298)、开立医疗(300633)等公司有十分明显的差距,在行业快速扩展阶段,其所面临的竞争压力不言而喻。

奇致激光与同业公司营收对比情况 由公开信息整理

然而经营承压并不是最严重的问题。近年来清仓式分红以及创始人想清仓跑路才是大问题,给投资者传递出来的是对公司未来的不看好。

二、清仓式分红,又想融资补缺

2021年,对于奇致激光来讲是魔幻的一年,在这一年,新氧斥资7.8亿元,通过新氧万维持有了奇致激光87.6%的股权,从彭国红手中接过了奇致激光的控制权。彭国红的股权从55%下降至4.17%。

只是,彭国红原计划是准备全部清仓套现的。2021年6月27日,新氧万维与彭国红签订了《股份转让协议》,分二期收购彭国红持有的奇致激光剩余的4.17%的股权,不过在2022年12月29日,这份协议终止了,彭国红的清仓计划宣告失败。

虽然股权上没有清仓,但是这几年奇致激光的分红却几乎是清仓式的。

2020年归母净利润约0.29亿元,但是却现金分红了0.36亿元,股利支付率达到124.85%。2020年至今已经分走0.72亿元,从新氧持股87.6%来看,2022年的分红绝大部分进入了新氧实控人金星袋中。

近年来奇致激光股利支付情况 由《招股说明书》整理

清仓式分红一般是大股东或者实控人不看好,所以将盈利全部分红,以此来回笼资金。然而奇致激光左手大笔分红,把钱送进大股东口袋,右手又向资本市场要钱,想要花钱扩建项目,这个吃相确实是不好看。

与此同时,奇致激光的资产负债率并不高。截止2023年3月底,奇致激光资产负债率为19.92%,低于可比公司平均的21.98%。不足20%的资产负债率说明,通过银行借款还有很大的空间可以操作。只不过,借来的钱要还本付息,终究没用伸手要来的不用还的钱香。

而奇致激光面临的另一个大问题就是公司的关联交易问题。

三、关联交易扎人眼

2016年9月,奇致激光因《公开转让说明书》关联交易不完整,2015年半年报关联交易披露不完整等事项,收到中国证监会湖北监管局的监管《警示函》。

在2017年3月,奇致激光又因前期与关联方发生的资本性支出金额重大,未及时履行信息披露义务,造成关联交易信息披露遗漏,收到股转系统警示函,并且对公司董事长彭国红、董事会秘书谈艳采取约见谈话并要求提交书面承诺的自律监管措施。

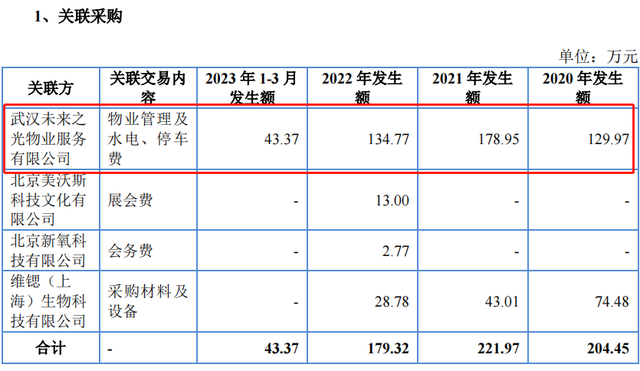

而近年来,奇致激光与武汉未来之光物业服务有限公司的关联交易多达累计487.06万元,主要为物业管理及水电、停车费。

奇致激光关联交易情况 摘自《招股说明书》

这家公司由彭国红丈夫孙文和儿子孙泽宇共同控制。同时孙文也曾是奇致激光的实控人,在2014年5月前,还一直是奇致激光的实控人。

关联交易一直都是监管层在IPO审查中的重点,关联交易一方面会影响到信息披露的完整性和准确性,更重要的是,关联交易极易藏污纳垢,存在着粉饰报表,内部利益输送等重大违法行为。奇致激光扎人眼的关联交易,将为公司的上市审查带来更多的不确定性。

存在众多问题的奇致激光,从新三板转向北交所的道路注定不会平坦。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#创新医疗器械不实施带量采购#

本文作者可以追加内容哦 !