昨天,我们指出科创企业或许会成为“资产荒”下难能可贵的高增速品种,这种中长期的投资价值不仅仅来源于企业自身的研发能力,也在很大程度上依托着经济周期与技术周期的双轮共振。

从经济周期来看,我们国内有望迎来大规模的经济刺激,无论是亟待释放的产能,还是鼓励性浓厚的政策态度,或都指向科创产业在新一轮上行周期中的主角身份。结合全球流动性逐渐跨过拐点,我们认为或有大量资本回流中国市场,而在中国房地产供求关系发生根本性转变的当下,权益资产、尤其是成长性较强的科创企业将很有可能成为这个宽松阶段的“宠儿”。

那么,技术周期的推动力又怎么理解呢?

昨天我们同样提到了今年以来中美科技指数表现的差异,除了美国更靠前的财政刺激,由美国企业领衔的新兴人工智能技术落地也是很重要的原因。

我们往往会发现一个有趣的现象,那就是在新兴技术诞生初期,市场通常会对美股科技板块赋予更高预期,认为新技术广阔的应用前景会使美国科技公司大大受益,带来纳斯达克100等美股科技指数亮眼的涨幅。这倒也无可厚非,毕竟从苹果到特斯拉,我们已经见证了很多由美国公司引领的科技风潮。可以说,正是全球创新强国的身份定位赋予了美股科技公司广阔的估值空间。更何况,点燃这一轮AI热的ChatGPT恰也出自美国。

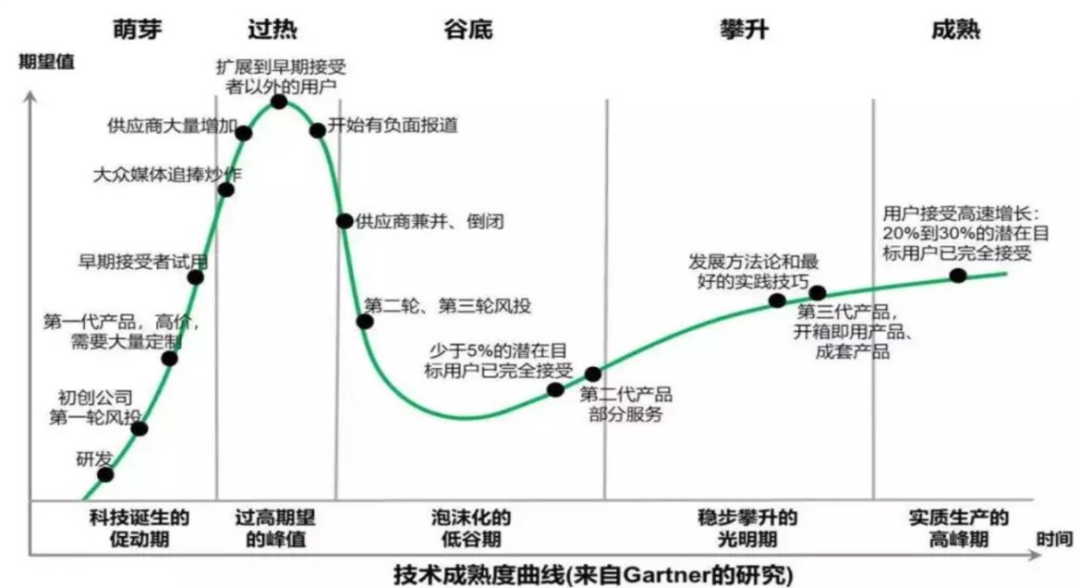

不过,对于一门技术而言,要“开花”,更要“结果”。换言之,一切技术信仰的实现终究要由产能和消费落地推动。

据Gartner研究,任何新兴技术都需要时间去形成一套成熟的商业模式和稳定的基本面增长;如果市场一下子把期望打得太高,而基本面没有跟上快速抬升的估值,那么很可能就会面临泡沫的破裂;之后如果有实际产品或应用落地,并通过规模化和产业化开始实打实为企业创收,那么估值将依托强势的基本面再度上行。

而在这个产业化、规模化的阶段,产能(供给)和市场(需求)显然是两个非常重要的影响因素,此时中国在市场规模、制造能力、人才储备等方面的优势便会逐步体现出来。

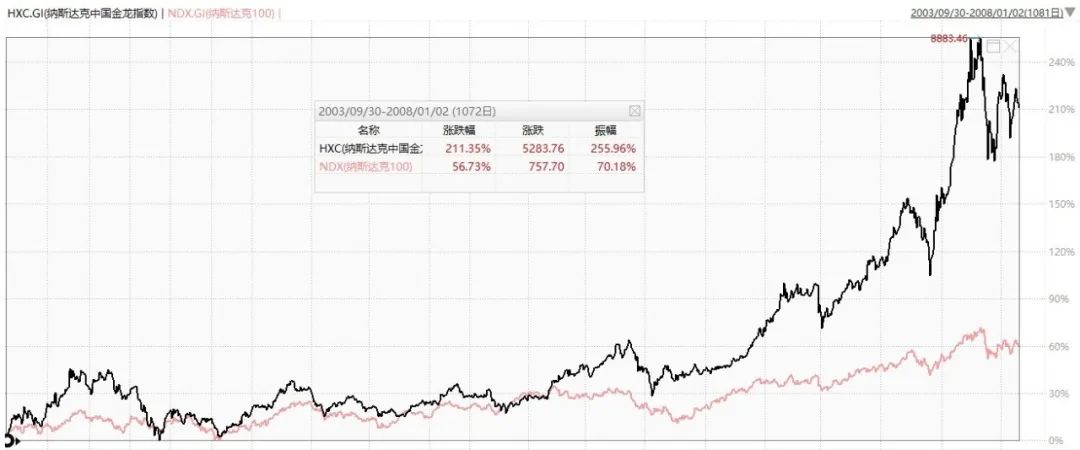

以互联网技术为例,自世纪初互联网泡沫破灭后至2008年金融危机前,以第一代中国互联网公司为主要成分的纳斯达克中国金龙指数累计涨幅远远高于纳斯达克100。究其原因,正是历史在中国加入WTO后转了个弯,二十年前的中国互联网公司们将海外比较成熟的互联网商业模式移植到了国内市场,开启了中国互联网的“造富神话”。

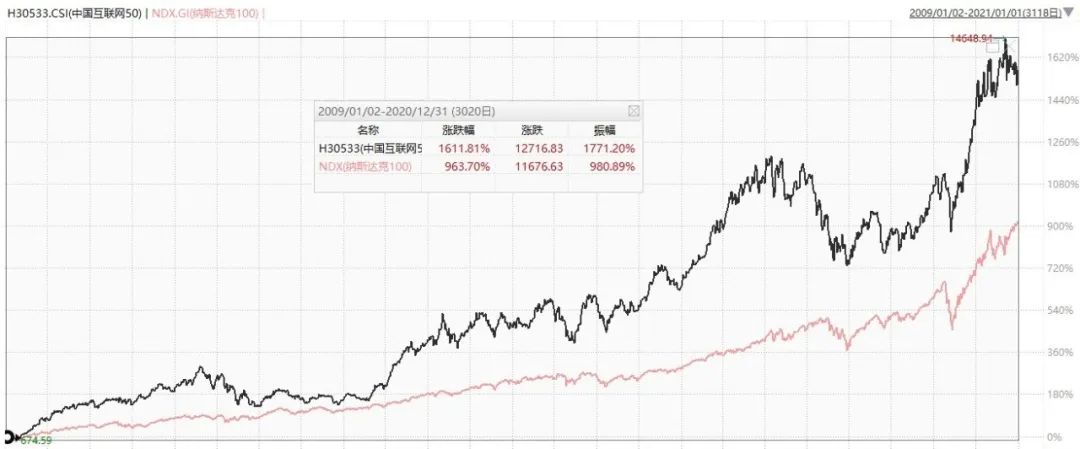

同样的情况也出现在2009年以后的移动互联网时代。直到2021年互联网反垄断之前,中国互联网黄金时代的投影之一——中国互联网50指数同期表现也比纳斯达克100更强。

互联网并不是孤例。从光伏到无人机,再从智能手机到新能源车,其实在每一个新技术/应用落地放量的时刻,我们总是可以看到中国公司活跃的身影,这离不开强大的工业生产能力,也离不开庞大的消费市场规模。如此,也就可以理解前文所述“中美在产业周期上存在一定错位”的由来。$光伏ETF(SH515790)$

但这并不意味着我们要始终扮演一个跟随者的角色,国内的科技创新实力其实相当可观。

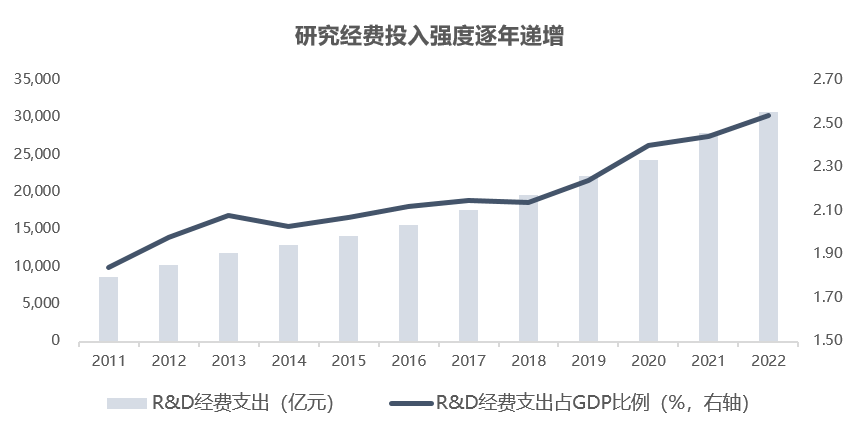

从科研投入来看,2022年我国全社会R&D(科学研究与试验发展)经费投入再创新高,达到30782.9亿元,较2021年增长10.1%,连续7年保持两位数增长。同时,我国R&D经费投入占GDP比重从2012年的1.91%持续提高到2022年的2.54%,已接近经合组织国家2.71%的平均水平。尤其喜人的是,2020年以来我国基础研究经费投入规模持续保持全球第2位,2022年达2023.5亿元,较上年增长11.4%,极大推动了原始创新能力的提升。(数据来源:国家统计局,WIND)

从科研成果来看,2018年中美科技争端爆发后,经过全社会资源的集中投入,我国在次年就实现了PCT专利申请量对美国的反超,随后几年不断拉大差距,2022年PCT专利申请量超过7万件,占全球25%以上。其中,受到制裁打压最为严重的半导体领域的专利申请量也在2020年成为全球第一,并且至2022年连续3年大于美国、德国、韩国之和,各项技术能力迅速向发达国家靠近。

当这种创新能力遇上国内丰富的B端和C端应用场景,落地的难度和速度可能就不会构成投资者的“后顾之忧”。这个时候我们再去看科创板中研发能力更强的公司,或许对科创100的配置价值也会有更深的感触。(详见《下一个经济周期对科创有不同的意义》)

目前,科创100在行业分布上较科创50更显均衡和分散:科创50第一大行业电子就已占据过半权重,相比之下科创100的医药、电子、机械、基础化工等行业都有10%以上的权重;且重点覆盖的医药、电子等行业在未来可能都有较突出的投资机会,我们在《医疗反腐是一个绝对利空吗?》、《半导体:该着眼昨日之“惨淡”还是来日之“反转”?》等前文中已有过详细分析,这里不再赘述。$科创50(SH000688)$

至此,我们已经通过经济周期、技术周期、资金面等多个维度深度剖析了中国科创企业在后市存在的投资价值。对于指数投资者而言,科创100不仅是对于科创板市场更为行业中性的指征,而且与科创50相关性也较弱,两者相结合或许是一个值得考虑的、更加均衡全面的科创板投资组合。$科创100ETF指数(SH588880)$

#人形机器人产业迎大利好##半导体行业第三季盈利提质#

本文作者可以追加内容哦 !