有人向霍华德·马克斯提问,“橡树资本的策略是识别低估资产并逆势而为,以获得高于平均水平的收益。你们怎么确定你们是对的,而大众是错误的?你们通过什么方法去回避共识的偏见?”

霍华德认为,价值投资的全部就是以低于其价值的价格买入。但困难在于,这笔交易需要卖方愿意以低于其价值的价格卖出,而卖方在通常情况下不会愿意让买方占便宜。

因此,霍华德给出了这个问题的答案:“我们的基金在资产持有者们恐慌并抛售资产的危急时刻表现得最为优异。”

霍华德称在不良债务投资领域有35年的业绩记录,投资的费前年化收益为22%、费后为16%。他坦言自己在非危机年份的回报是平庸的,而在危机年份成立和投资的基金表现,这在35年的记录中只占了6年,把收益率大幅拉高到了22%左右。

由此可见,市场回馈给我们的收益大概率不是均匀分布的,在市场低点的投资布局为霍华德的基金组合贡献了大部分的收益。这也是为什么我们常说,好的投资往往是逆人性的。

但现实与理想之间,往往存在一定距离。

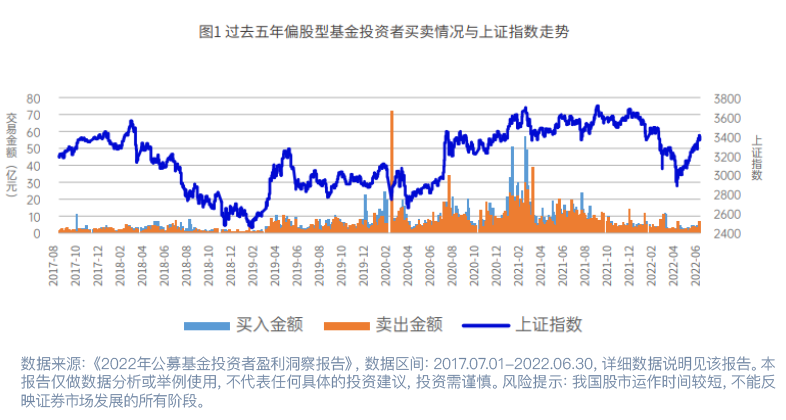

中国证券报联合博道基金等六家基金公司推出的《2022年公募基金投资者盈利洞察报告》显示,在指数低位时,投资者的交易量往往相对较低,在指数大幅度冲高时投资者的交易量则会大幅放大。

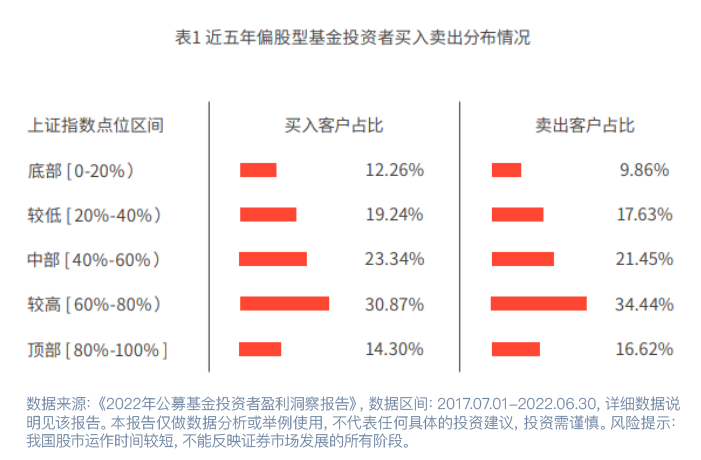

具体来看,买在底部(0-20%指数区间)的投资者占比仅12.26%,低于其他所有指数点位区间。而最大比例的买入发生在60%-80%这一较高的指数点位区间,占比高达30.87%。

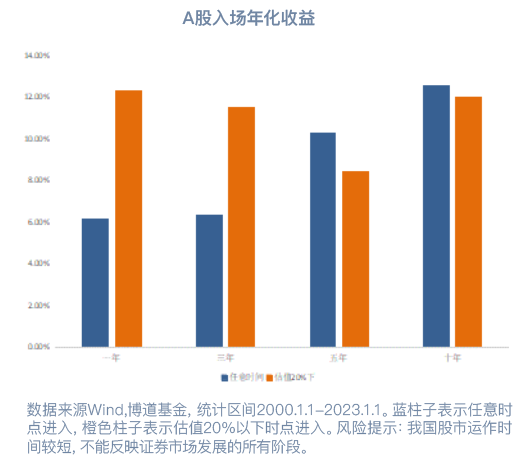

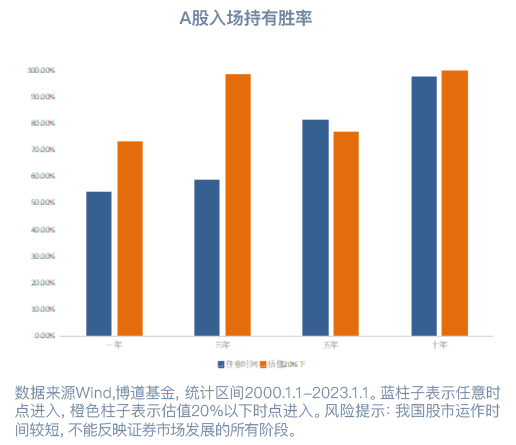

但那些选择在低位布局的投资者,在未来反而收获了更为丰厚的奖赏——如果我们在市场估值分位处于20%以下的时候入场,平均年化收益和赚钱概率均有大幅提升。

其实当前的A股仍处于上佳的“击球”区间。主要指数处于相对低位,宽基指数的估值也位于历史底部区域,截至2023.10.27,沪深300的PE估值位于近十年的相对低位17.22%。此时适当“逆行”,投资效果可能更好。

$博道中证500增强C(OTCFUND|006594)$

$博道成长智航股票C(OTCFUND|013642)$

$博道志远混合C(OTCFUND|007826)$

*基金有风险,投资需谨慎。

本文作者可以追加内容哦 !