下午临近收盘的时候,传了很久的煤电容量电价机制终于落地了。这个事情两个月前市场就有讨论过了,也不算是什么突发事件,所以火电股们今天小涨1%-3%就算表示“哦,我们知道了”。

这几年,市场给予火电股几乎就是0估值的。因为拉长时间来看,火电就是慢慢被新能源取代的。而火力发电用的煤炭,过去两年曾经出现暴涨,导致火电行业出现巨额亏损。一个既,又容易被上游卡脖子的行业,谁愿意来投资呢?狗都不看!

但目前新能源的占比还不够高,2022年火电发电量占比仍然高达69.8%,虽然已经从85%的高位减少了15%左右,但火电仍然是发电主力。其次,新能源发电具有不稳定性,必要时还是需要火电来保障居民生活生产时的用电需求。

于是,容量电价就来了。电费=容量电价+电量电价。

直接解释比较难理解,其实跟手机话费有点相似。容量电价就是固定月租,就算这个月我们没打电话没上网没消耗流量,固定月租也要交。电量电价就是流量费,打多长时间电话,看多久视频,消耗多少流量就交多少钱。就算我们不通话上网,运营商每个月也需要维护基站设备。同样的道理,就算我们不烧煤发电,电厂每个月也需要花钱维护火力发电设施。

那加入容量电价后,电价会不会大涨啊?最近有很多电价要涨的消息。

我认为大概率是不会的,回头想一下,容量电价落地的时间也是比较巧妙的。

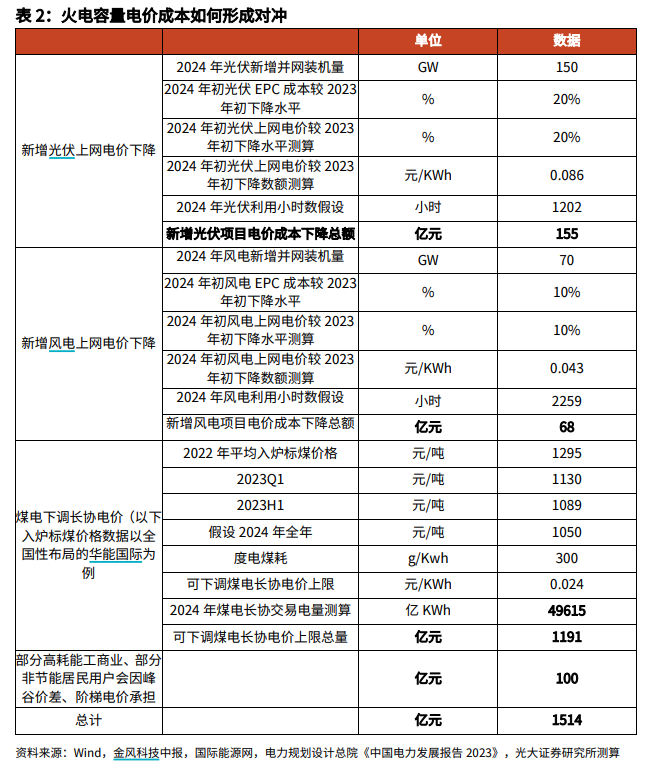

经过2023年全年下跌后,煤炭价格已经从最高2600元/吨跌到现在940元/吨。另外,由于光伏上游硅料、硅片等材料产能开始过剩,光伏组件价格也从2元/W跌到现在1元/W。

还记得过去两年我经常跟你们说的话吗?

“上游材料的紧缺只是暂时的,未来随着产能逐步增加,上游环节截取的超额利润会释放给下游环节,未来的投资机会不在产业链上游而在产业链下游”。原话应该不是100%如此,但我表达的意思一直是这个。

如今就到兑现逻辑的时间了。

由于煤价和硅料价格下跌,发电成本也在下降,如果容量电价的定价不高,是可以被抵消掉的。这具体就是个数学问题了,大家也不用费心思去算,有人已经算好的了。

表是券商机构测算的,最终结果仅供参考。因为光伏价格、风电价格、煤炭价格都是会波动的,但大趋势上来看都是下跌的。

结论其实就是利好火电股的估值重估。

回头看政策:

煤电容量电价按照回收煤电机组一定比例固定成本的方式确定。其中,用于计算容量电价的煤电机组固定成本实行全国统一标准,为每年每千瓦330元。

综合考虑各地电力系统需要、煤电功能转型情况等因素确定,2024-2025年多数地方为30%左右,部分煤电功能转型较快的地方适当高一些为50%左右。2026年起,将各地通过容量电价回收固定成本的比例提升至不低于50%。

那以华能国际为例,2022年煤电装机容量是9406万千瓦,对应容量电价就应该是9406×330×30%=93亿。其他电厂的我就不一一算了,大家可以在它们的年度财报中找到煤电装机容量。

最后再补充一点,大家常买的绿电50ETF(561170),并不单只有火电,还有水电和核电。下图中我勾选的才是火电股。

所以绿电50ETF虽然也受益容量电价政策落地,但不那么受益。不过想投资电力行业,那绿电50ETF确实是比较好的选择

防守型资产有水电和核电,成长型资产有光伏风电,重估型资产有火电。摊开买虽然摊薄了收益,但也摊薄了风险。

......

@东方财富创作小助手 $绿电50ETF(SH561170)$$华能国际(SH600011)$$国电电力(SH600795)$#建立煤电容量电价机制#

本文作者可以追加内容哦 !