【行情分析解读】2023.11.14

截至午间收盘,从整体看三大指数早盘涨跌不一,随后呈持续分化的走势,两市个股跌多涨少,半日成交额近5700亿,北向资金净流入1.08亿。

最近几个月,国内政策一直走向向好,外部环境也展现出积极信号,例如即将举行的旧金山会晤。这些因素在时间推移中似乎应该为市场带来更多利好,但市场的实际走势似乎并未如人们预期的那样兴奋,目前资金似乎都在观望,等待着有实质性利好的出现,资本市场对于这类消息,通常需要真正的实质利好才会引发较大的波动。

虽然市场现在看起来有些观望,但我对未来仍持乐观态度。即使最悲观的情况出现,导致市场出现回调,我也认为可以对此保持淡定,将其视为处于上升修复途中的正常调整,整体上不必过于担忧。

·从板块上看,智能汽车、证券保险、房地产板块今日领涨;煤炭、钢铁、新能源汽车板块今日领跌。

·从资金上看,电池、钢铁、新能源汽车主力净流入;高端制造、智能家居、互联网主力净流出。

·从指数上看,通信设备、CS智汽车、金融科技日涨幅居前;煤炭等权、中证煤炭、中证钢铁日涨幅居后。

【技术面】

我们以上证综合指数为例:

·周线图(每周更):5周均线死叉10周均线;MACD指标死叉,绿柱缩短,指标线运行于0轴上方运行;KDJ指标金叉向上扩散,J值探顶;BOLL通道开口扩散,股指在下轨上方运行。

·分析:中期看指数技术面转好,部分指标形成了金叉,指数也站上了5周均线,行情有望转暖,但是上方10周均线还悬在上方,可能走出周线级别大阳线概率不大。

·日线图(每日更):5日、10日、20日均线分别金叉;MACD指标金叉,红柱缩短,指标线在0轴上方运行;KDJ指标死叉向下扩散,J值探底;BOLL通道开口扩散,股指在中轨附近运行。

·分析:短期看指数已经站在了5日、10日、20日均线之上,前几次回调也都被10日均线接住了,留下了长下影线,所以目前看技术面没有太大的跌幅预期。

【基本面&消息面】

·据透露,国家数据局正研究起草相关指导文件,将从顶层设计推动数据交易流通体系建设。(数据要素)

·国家卫健委表示,目前多种呼吸道疾病交织叠加,各地要坚持多病同防同治。(医药)

·深圳市正在起草算力基础设施高质量发展行动计划,提出将智能算力作为重点发展方向,规划到2025年人工智能算力规模达到全国领先水平。(算力、AI)

·工业和信息化部办公厅等五部门发布关于开展第四批智能光伏试点示范活动的通知,支持培育一批智能光伏示范企业。(光伏)

·中国汽车动力电池产业创新联盟数据显示,今年10月宁德时代动力电池装车量16.78GWh,以42.81%的市场占有率稳居国内市场第一。(电池)

·工信部、交通运输部等8部门在15个城市启动首批公共领域车辆全面电动化先行区试点。(新能源汽车)

【估值面】

·上证指数:市盈率12.84,偏低估值;

·深证成指:市盈率22.23,偏低估值;

·创业板指:市盈率29.44,偏低估值;

·科创50:市盈率45.21,正常估值;

·沪深300:市盈率11.27,偏低估值;

·上证50:市盈率9.90,正常估值;

·中证500:市盈率22.63,偏低估值。

【板块分析】

·医药医疗:我昨天午评说了,医药医疗方向可以重点关注一下,可能会有机会拉升,这个方向之前一番下跌之后,现在却有了一波上涨的迹象。

首先,之前的下跌主要是由一些利空因素所致,举个例子,集中采购政策对医药公司的影响,之前恒瑞医药等一些领头羊受到了较大影响,尤其是创新药这个领域。不过从股价看,最近恒瑞医药的抗跌性相对较强,显示出创新药在某种程度上可能已经触及了底部。

其次,值得留意的是医药板块的估值,医药板块在过去三年一直处于低迷状态,整体估值水平相当惨淡,然而,随着市场对创新药这类潜力标的的重新关注,投资者愿意为其支付更高的价格。当整体医药板块估值偏低时,创新药板块的估值则相对较高,显示出一定的中性特征。

总的来说,医药领域一直是备受关注的领域,尽管之前经历了一段低迷期,但如今市场对于创新药以及整体医药板块的态度似乎在发生一些变化,这种趋势可能暗示着行业的潜在转机,特别是在创新药领域。

$中欧医疗健康混合A(OTCFUND|003095)$、$广发中证创新药产业ETF联接A(OTCFUND|012737)$、$天弘医疗健康混合A(OTCFUND|001558)$

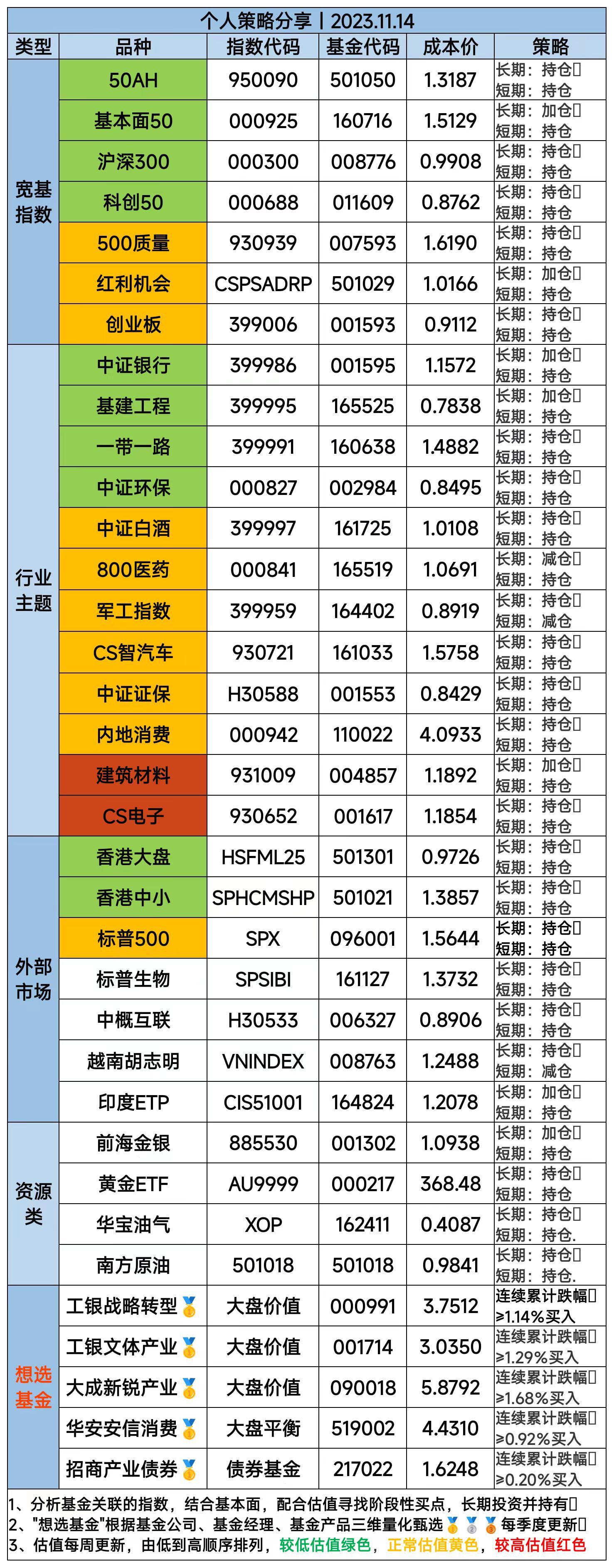

【策略分享】

·今日上车:无。

·今日下车:越南市场。

·准备上车:无。

·准备下车:军工指数。

声明:文章内容为作者个人主观交易思路的记录和自我留存,分析涉及的指数及基金,不构成任何投资及应用建议。

本文作者可以追加内容哦 !