【市场综述】

过去两周市场继续反弹,维持小盘占优格局。相较本轮低点中证1000反弹已超8%,全A也超6%,而上证和沪深300均不足4%。

行业方面,前期回撤大的板块反弹明显更加迅猛,传媒带领TMT板块领涨,传统行业表现不佳,多数收跌,钢铁、石化、银行跌幅居前,这些均是红利策略的重仓行业。$央企红利ETF(SH561580)$

消耗完一致预期的补缺和反弹,当前市场又到了比较焦灼的时刻。这两周能产生重大影响的新增信息事实上有限,在令投资者躁动的非农数据后,鲍威尔对通胀的谨慎言论敲打了市场,A股在期间的反应相对全球市场都较为平淡。本月公布的经济数据大多略逊于预期,但也符合市场这一阶段以来对经济的整体期待,在情绪缓和之后,市场没有对此给出明显的负反馈。我们对后续的行情依然谨慎乐观,并且维持突破后上行阻力可能较小的观点。

周末GPTs发酵,72小时2000+应用程序的文章被迅速转载,甚至爬上热搜。我们也登陆了网站,最新应用已超过6000,速度着实惊人,但我们现时还是秉持未变的观念,好玩不等于好用,尝试不等于依赖,当我们以一种轻松的心态赞叹这很酷的时候,可能代表它还未到颠覆的时刻。此轮传媒、计算机等均已反弹过10%,短期AI相关行业可能仍有动能,但不宜追高,在经历了前一轮的跌宕之后,投资者此轮理应更加理性。$半导体(BK1036)$

在AI之后,建议可关注新能源接棒反弹的机会,依调整幅度,新能源一级行业已连续六个季度收跌,情绪已至冰点,近期消息面上出现了一些好转的风向。红利板块近期在Beta转好的预期下相对较弱,这符合策略的特质,我们认为长期配置红利仍然无虞,但中短期以绝对收益的视角寻找机会可能更为合适。

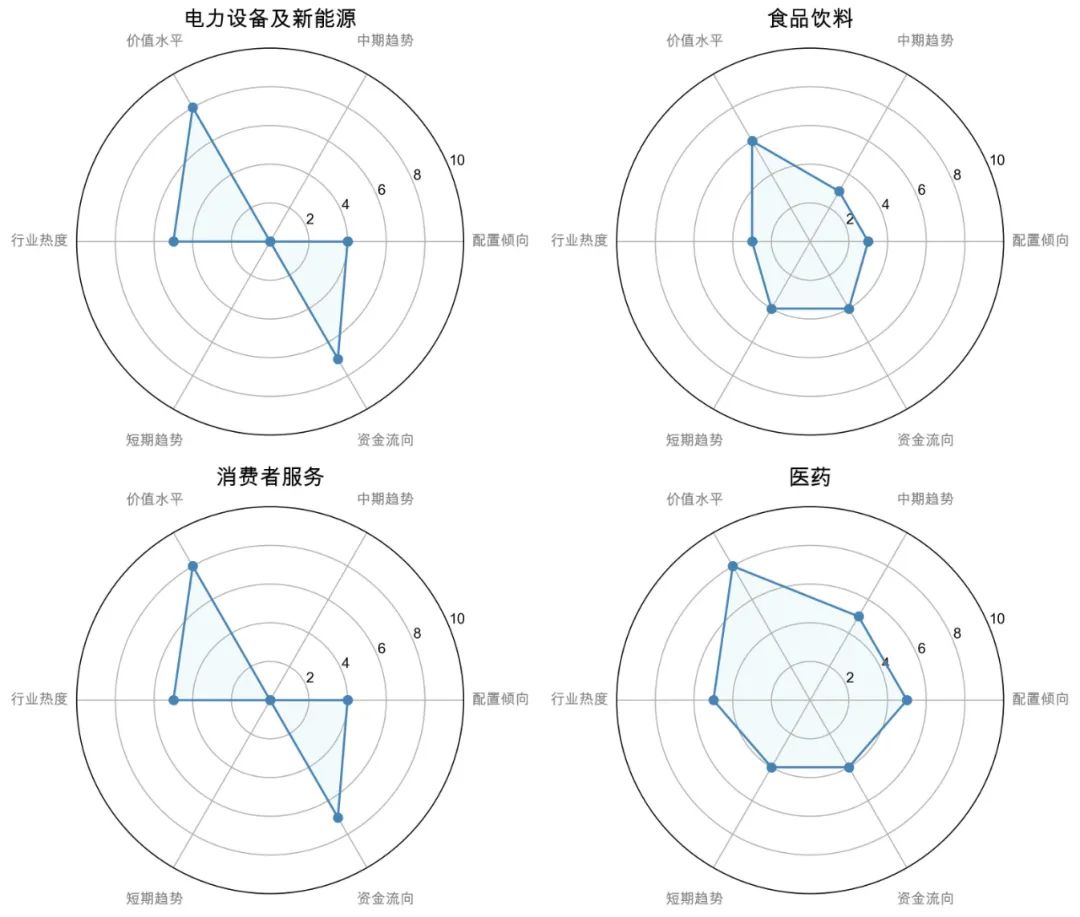

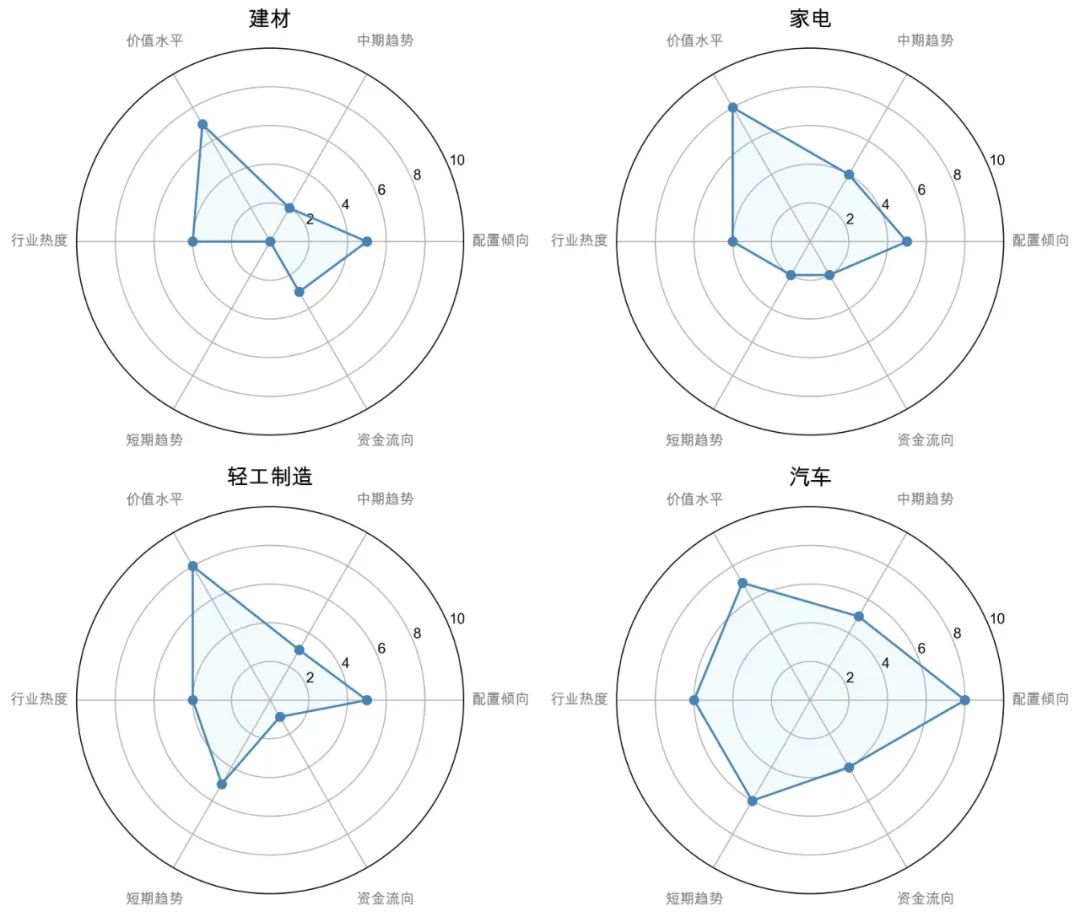

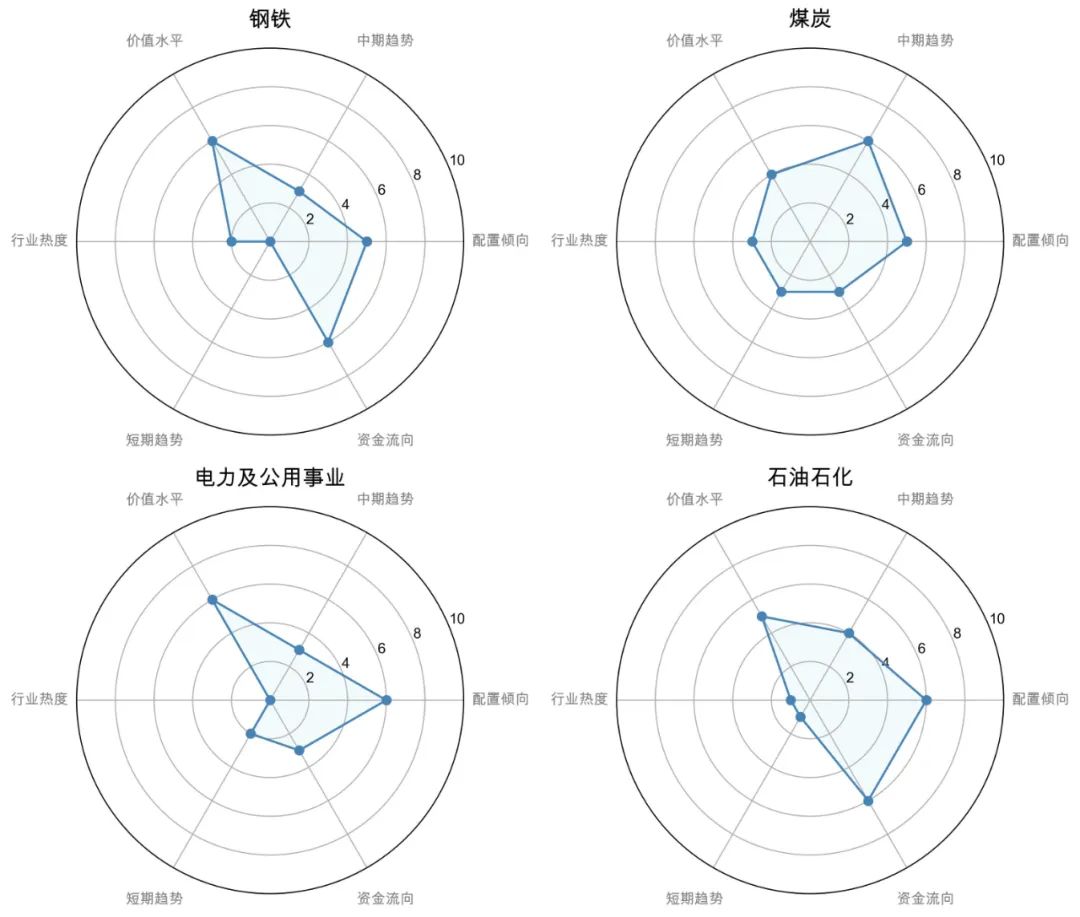

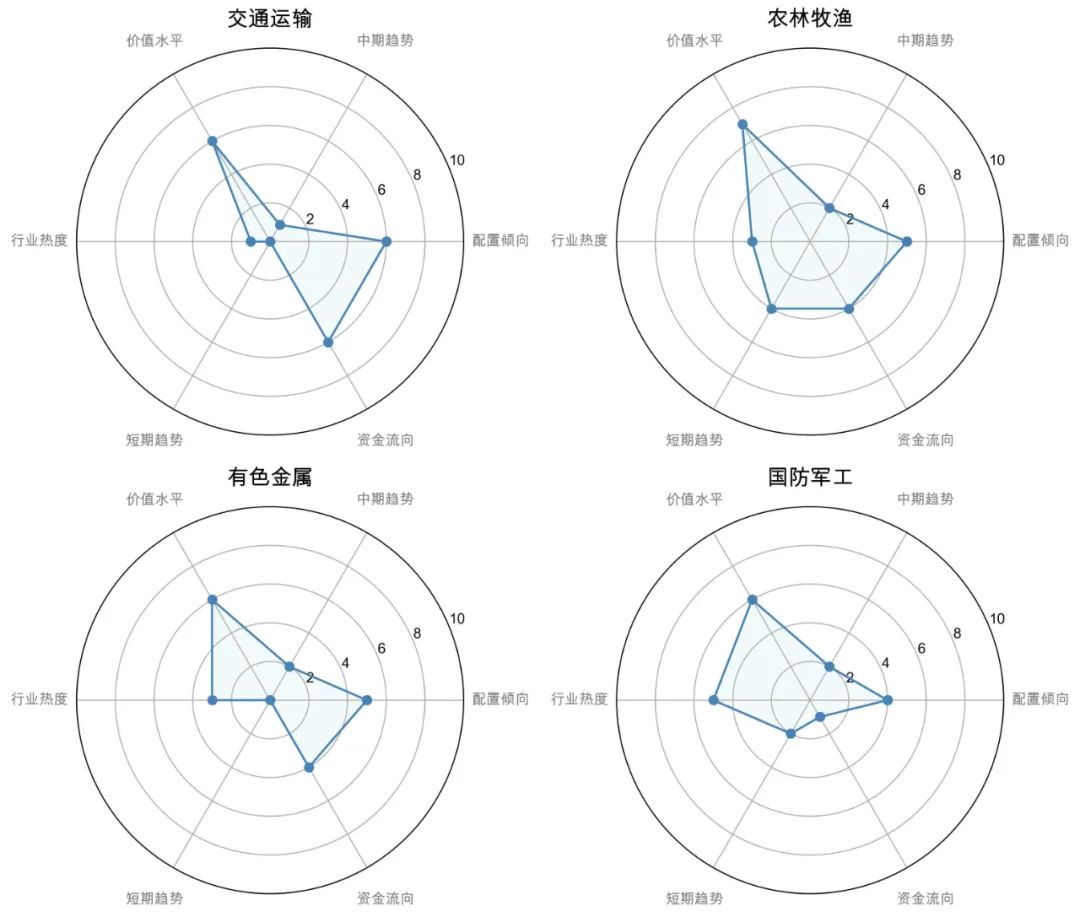

【本期观点】

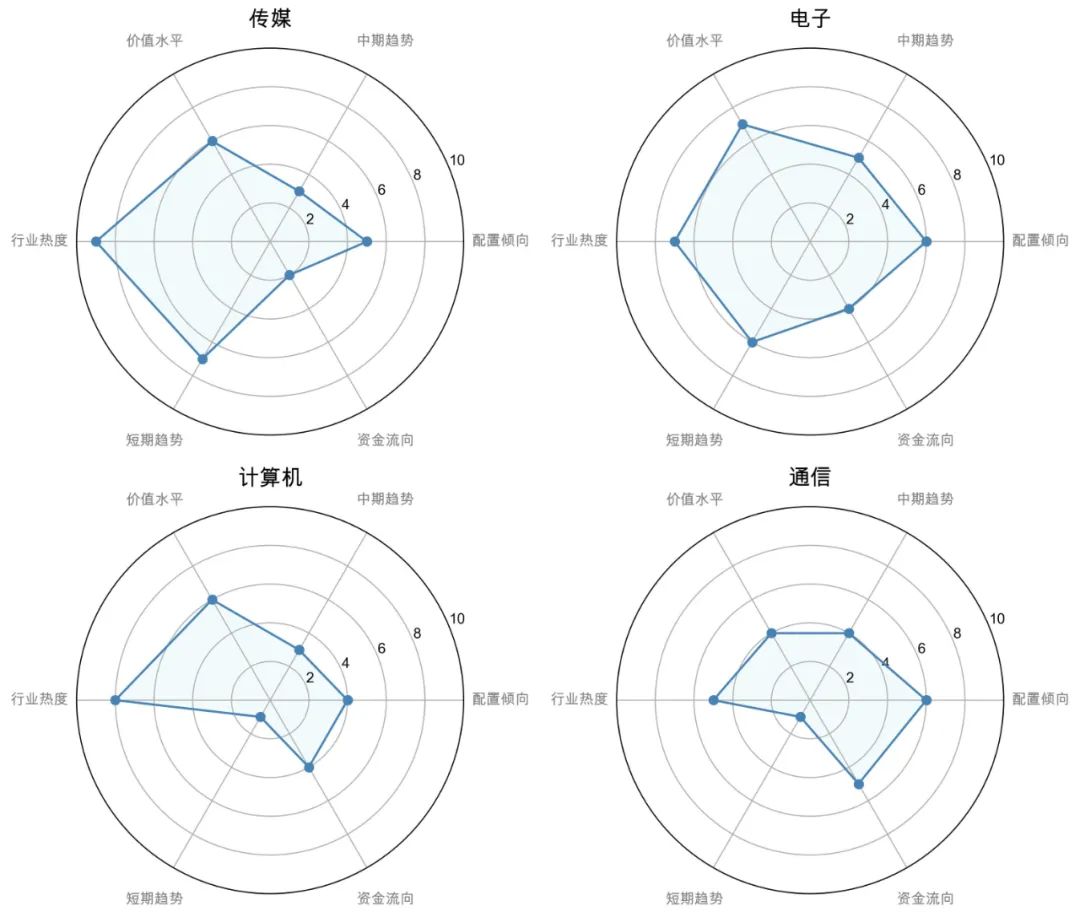

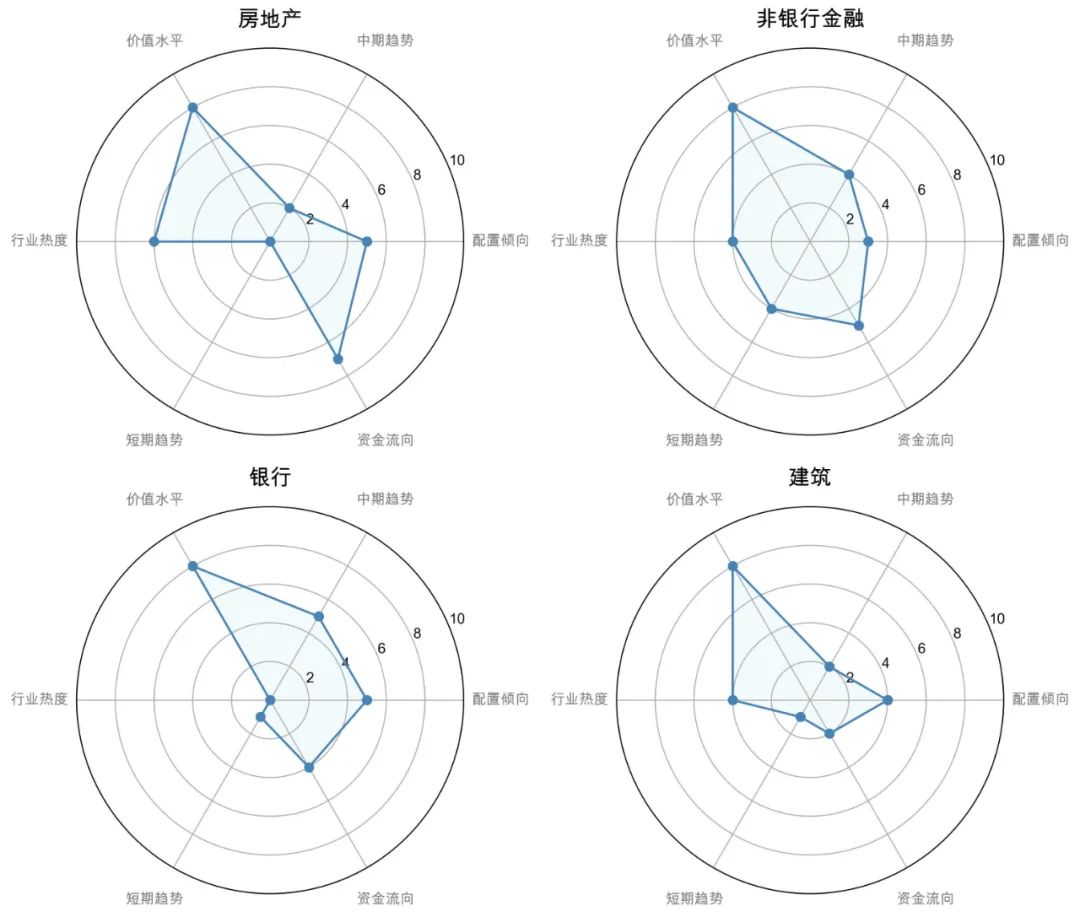

短期资金面较好的行业:地产、电新、消服

中期配置倾向高的行业:汽车、纺服、电子、石化

性价比较高的行业:电新、银行、地产、轻工制造等

短期趋势较好的行业:传媒、电子、汽车

中期趋势较好的行业:煤炭

交易情绪高的行业:传媒、计算机、电子

$互联网服务(BK0447)$

#“纯血鸿蒙”要来了##英伟达发布新一代芯片H200#

风险提示:本材料为观点分享,非基金宣传材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺,基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书,了解基金的具体情况。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !