我们来看一下新鲜出炉的10月社融数据,并尝试据此分析后面降准降息的情况。

之所以社融是我们观测经济、尤其是经济扩张情况的一个重要指标,是因为社融对应实体负债,通过社融情况可以窥探个人、企业及政府部门的扩张意愿。而且整个国家的资产负债表基本上按照社融的增速膨胀,对应A股大致也按照社融增速膨胀,所以社融增速也是A股投资者重要的参考指标。

那么,10月社融数据传递出了什么信息呢?

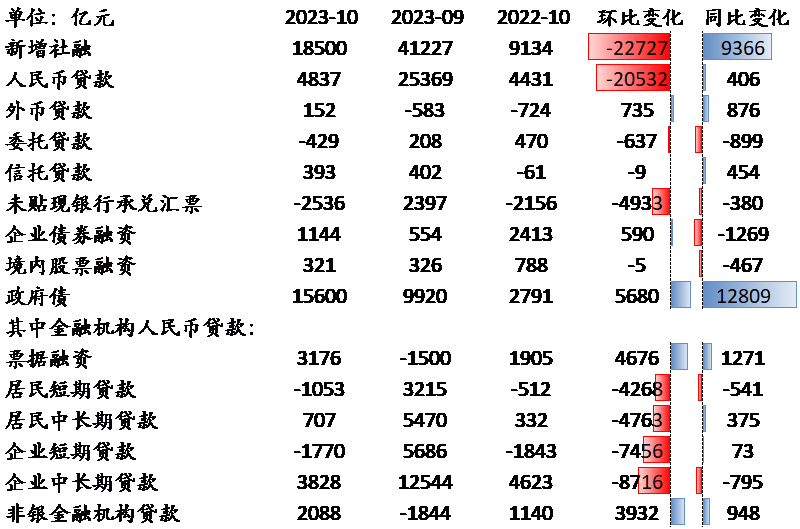

数据上看,10月新增社融1.85万亿,超市场预期的1.82万亿,相比2022年同期多增0.94万亿,10月社融同比9.3%高于前值。具体结构如下:

政府债对社融总量的推升是意料之中的事情,更值得关注的是社融结构改善再遇波折。能够看到,本期社融受9月信贷冲量的影响,更多依靠政府债发行和票据融资的拉动,表外三项(委托贷款、信托贷款、未贴现承兑)与表内居民企业分项仍然较为疲弱,显示出10月经济活力的收敛。

居民中长贷对应地产、居民短贷对应消费、企业中长贷对应实体经济扩张,在现阶段关注度都比较高,我们单独拎出来看。

10月居民中长贷707亿,快速回落至2011年水平,但高于疫情影响和“三支箭”前地产悲观预期下的2022年同期,居民短贷回落至负增,考虑年内居民消费贷增速回暖,可能与9月提前透支有关。

10月企业中长贷回落至0.38万亿,但仍为历史同期次高,仅次于2022年,从9月投向上来看主要为绿色、涉农、普惠等方向,企业短贷收缩较大可能跟居民短贷类似,处于9月透支后的回补。

能够感受到,居民和企业主体仍然处于相对谨慎状态,虽然企业中长贷构成少数亮点,但地产的再度快速下行还是形成了主要拖累(本身也有9月大幅透支后的短期体现)。而在这样的情况下,如果社融改善仅由政府债和票据融资推动,那么传导到内生需求改善可能就不那么通畅。也所以,即使低基数下社融增速大概率会在最后2个月继续回暖,但对经济的拉动作用可能也比较有限。

结合10月CPI再负、PMI重回荣枯线下等数据,市场对政策继续发力的需求在提升,对明日MLF到期操作情况以及可能的降准降息预期也比较高。

首先,短期金融数据仍然反映出利率偏高的问题。11月至今利率环境小幅走低,国债、城投债利率均有下行,但同业存单利率相对偏强,反映大行发行筹集资金承接政府债发行。而衡量真实利率的2年期国债减核心CPI在10月回升至1.77%,甚至抹去了7月以来的下行。

其次,央行关于利率的表态已经更加积极。潘行长最新利率表述为“保持利率水平与实现潜在经济增速的要求相匹配”,与此前“实际利率总体保持在略低于潜在经济增速”相比已明显不同。

再者,随着美联储加息进入尾声、美债波动平抑,汇率压力在一定程度上得到减轻,也有助于打开国内政策空间。

同时,由于四季度增发1万亿国债、特殊再融资债可能继续推进,叠加MLF大规模到期,或对流动性造成冲击,降准也具备资金面上的支持,而受地产影响仍具波折的经济修复之路也在提升着降息的必要性。

而说到底,正如我们在《下一个经济周期对科创有不同的意义》中所分析的那样,如果国内要启动降息这种经济刺激,一个重要条件就是中美建立互信、协调政策节奏、确保步调一致,目前中美元首会晤及APEC会议均已加入日程,对宏观条件我们大可以更乐观一些。不仅货币宽松仍是大方向,往后看,一线松地产、化债、城中村改造、活跃资本市场等政策也都有望加码。

对于市场来说,在中美关系已经阶段性缓和而国内政策落地前的这一窗口期,可能会提前进行宽松交易,或相对更利好成长资产与港股。A股在前期超跌反弹后,短期暂无明显低拥挤行业。稳健角度下,我们仍强调四季度海外通胀阶段性反弹中高股息板块的机会;成长资产中,前期领涨的电子/医药等待新催化,计算机/传媒有望跟随美股映射回升。$恒生科技ETF(SH513130)$$中韩半导体ETF(SH513310)$$央企红利ETF(SH561580)$

#外资机构齐发声看好中国资产##十月社融数据出炉,如何解读?#

本文作者可以追加内容哦 !