有粉丝点题,让我梳理一下,看看哪些沪深300指数基金最强。

01

先说一下梳理的基本逻辑:

1、指数增强基金是在被动跟踪指数基础上进行一定的主动管理,以实现一定的超额收益。

但指数增强基金并不完全在“指数增强基金”分类里,“被动指数基金”里也有事实上的指数增强基金(因为有主动管理因素)。

我有这样的认知,来自于我上次梳理红利基金的经历。

被动指数型基金招商中证红利竟然完败中证红利全收益指数和同类指数增强基金。

后来我留意了下,发现其他类型指数基金中也存在被动指数型基金长期存在超额、实际上是指增基金这种情况。

所以这次的梳理范围将扩大到所有跟踪沪深300指数的基金,一个收着被动指数型基金管理费、却干着指增基金“活计”的基金经理当然也是值得关注的。

2、既然有主动管理成分,那么基金经理就比较重要了,换了基金经理也大体等同于换了一只指增基金。

3、“最强”指增,不等同于爆发力最强,短期内超额过于突出的,可能是在某方面的因子给予了充分暴露,而且恰好契合了当时的市场环境,一旦市场环境发生变化,很可能瞬间就会从“雄鸡”变身“”。

因此超额的稳定性比“锐度”更重要,应该成为选择“最强”指增的主要指标。

4、基金投资最大的难点在于,我们能看到的是基金和基金经理的过去,而我们投资的却是基金和基金经理的未来。

所以任何单一的基金或基金经理,用于投资的确定性可能都是不够的,应该用适度分散投资的方法来规避这一不确定性。

02

依据以上逻辑,懒人养基将“最强”沪深300指增基金的初筛程序设置如下:

1、筛选范围为跟踪沪深300指数的所有指数基金;

2、初步入围“最强”指增基金必须满足以下全部条件(超额稳定为主要考量指标):

1)2019年以来累计收益和最大回撤均优于沪深300全收益指数;

(注:沪深300全收益指数比沪深300价格指数年化收益率大约高出3个左右百分点)

2)2019.1.1-2021.2.10上轮牛市期间的累计收益和最大回撤均优于沪深300全收益指数;

3)2021.2.10-2023.11.14本轮熊市期间的累计收益和最大回撤均优于沪深300全收益指数;

4)2019年以来,所有年度的回报水平均不低于沪深300价格指数。

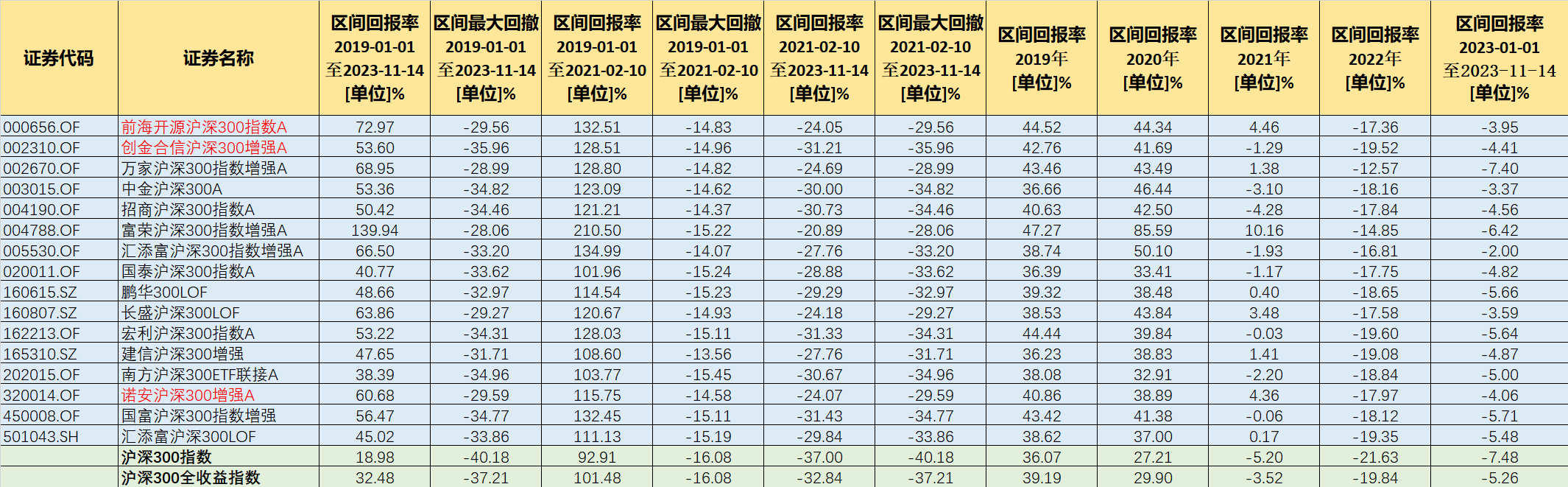

初筛结果见下表:

(数据来源:Choice数据)

由上表可见,符合“超额稳定”条件的基金一共16只(所有基金均只保留A份额),累计回报最突出的是富荣沪深300指数增强。

其中登记为“指数增强型基金”11只,“被动指数型基金”5只。。

11只“指数增强型基金”分别是:

前海开源沪深300指数、创金合信沪深300增强、万家沪深300指数增强、中金沪深300、招商沪深300指数、富荣沪深300指数增强、汇添富沪深300指数增强、宏利沪深300指数、建信沪深300增强、诺安沪深300增强和国富沪深300指数增强。

5只“被动指数型基金”分别是:

汇添富沪深300LOF、国泰沪深300指数、鹏华沪深300LOF、长盛沪深300LOF和南方沪深300ETF联接。

如果将“2019年以来所有年度回报水平都不低于沪深300全收益指数”进一步作为筛选条件,则只剩下3只基金,它们分别是:

前海开源沪深300指数、创金合信沪深300增强和诺安沪深300增强。

03

以上初筛结果只涉及基金回报表现,还需考虑基金经理这一重要因素。

懒人养基将基金经理的任职期间和在管规模作了进一步梳理,详见下表。

(数据来源:Choice数据)

现任基金经理2019年以前就一直管理本基金的,本文第02部分籍以筛选的业绩都是他们创造的,具有最高的置信度,将它们归为第一类。

第一类有6只,分别是:

董梁管理的创金合信沪深300增强;

王平管理的招商沪深300指数;

吴振翔、许一尊管理的汇添富沪深300指数增强;

梁洪昀管理的建信沪深300增强;

罗文杰管理的南方沪深300ETF联接;

张志强管理的国富沪深300指数增强。

现任基金经理于2019年年中开始管理本基金的,前述业绩大部分为他们所创造,也具有很高的置信度,净它们归为第二类。

第二类基金有4只,分别是:

乔亮管理的万家沪深300指数增强;

董瑾管理的汇添富沪深300LOF;

陈亘斯管理的长盛沪深300LOF;

刘洋管理的宏利沪深300指数。

现任基金经理于2020年以后开始管理本基金的,前述部分业绩为他们所创造,也有一定的置信度,将它们归为第三类。

第三类基金一共6只,分别是:

梁溥森管理的前海开源沪深300指数;

耿帅军、王阳峰管理的中金沪深300;

郞骋成管理的富荣沪深300指数增强;

吴中昊管理的国泰沪深300指数;

苏俊杰管理的鹏华沪深300LOF;

孔宪政管理的诺安沪深300指数增强。

为啥还要考察现任基金经理管理规模?

我认为它可能是决定现任基金经理任职稳定性的重要参考指标。

因为基金经理的报酬通常是与管理规模强相关的。

基金经理创造了较为出色的业绩,但管理规模却很小,通常就可能会有跳槽的冲动,要么到更大的公司,要么到指增量化更有影响力的公司,以寻求更好的发展。

而如果基金经理管理规模很大,其职业的稳定性相对就会好得多。

如此一来,现任基金经理管理规模越大的,越是可能成为加分项。

(注:指增规模大到一定程度,实现超额的难度会增加,但本文考察的十几只指增基金规模都不算大,合并规模最大的也还不到40亿元。

基金经理管理其他基金的规模,对实现沪深300指数增强的超额收益无直接影响。)

根据现任基金经理管理规模,排在前面的基金依次是:

罗文杰管理的南方沪深300ETF联接;

吴振翔、许一尊管理的汇添富沪深300指数增强;

乔亮管理的万家沪深300指数增强;

吴中昊管理的国泰沪深300指数;

王平管理的招商沪深300指数;

梁溥森管理的前海开源沪深300指数;

董瑾管理的汇添富沪深300LOF;

苏俊杰管理的鹏华沪深300LOF;

董梁管理的创金合信沪深300增强。

综合以上指标,置信度最高的6只沪深300指数增强基金分别是:

罗文杰管理的南方沪深300ETF联接;

吴振翔、许一尊管理的汇添富沪深300指数增强;

乔亮管理的万家沪深300指数增强;

王平管理的招商沪深300指数;

董瑾管理的汇添富沪深300LOF;

董梁管理的创金合信沪深300增强。

04 写在最后

前面梳理的沪深300基金都是2019年以前成立的,时间够长,观察的时间够久,得出结论的可靠性也可能会更好一些。

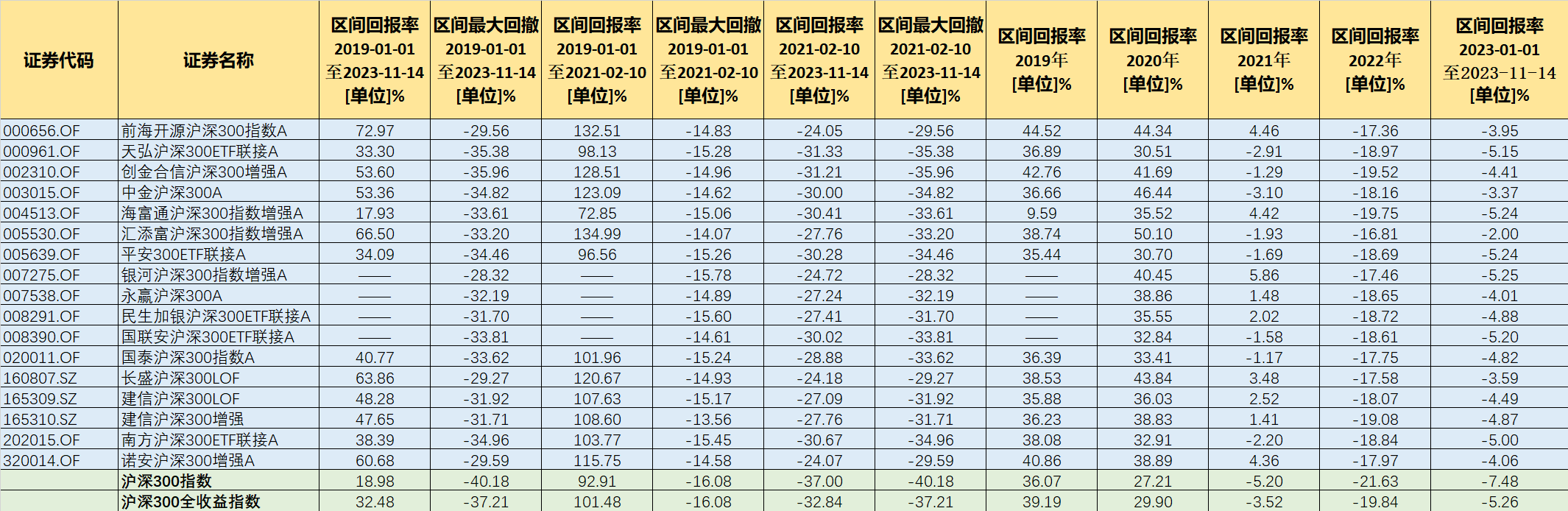

毋庸讳言,2019年以后成立的沪深300基金一样值得跟踪观察,懒人养基整理了2020年以来以及2021年以来全部年度回报都超过发沪深300全收益指数的沪深300指增基金,表格附后,供参考。

附表一:2020年以来全部年度回报超过沪深300全收益指数的沪深300指增基金明细

(数据来源:Choice数据)

附表二:2021年以来全部年度回报超过沪深300全收益指数的沪深300指增基金明细

(数据来源:Choice数据)

下一篇文章将对中证500指增基金进行梳理,感兴趣的朋友欢迎继续关注。

基金过往回报表现不预示未来业绩,基金梳理不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$招商沪深300指数增强A(OTCFUND|004190)$$万家沪深300指数增强A(OTCFUND|002670)$$汇添富沪深300指数增强A(OTCFUND|005530)$

本文作者可以追加内容哦 !