我们经常听到有句话“未来我们将面临着百年未有之大变局”。

这个变局,除了国际局势,更多的还有周期的力量。

其实变化在我们不知不觉间已经悄然发生了,我们正站在新一轮长周期的起点,这对于我们普通人的家庭财富积累,将产生非常重大的影响。

文章偏长,可能会颠覆你以往的观点,但对以后的投资具有较大影响,希望,朋友可以耐心抓稳现在的机会,然后,提前为以后储备知识。

一、懂得投资越来越重要

下图为美国M2/GDP的数据曲线(美国的数据周期较长,因此我们以美国为例,但全球情况几乎一致),它表示的是每单位GDP所对应的流动性。

我们可以看出,在过去几十年流动性和GDP始终维持着一个相对均衡的状态(在黄色线下区间震荡),但2008年以来,美国在内的各个国家持续释放流动性,该数值曲线大幅度上行。

问题来了,突然大幅度上行的流动性去向何方了呢?

由于这个比值中的GDP我们是按现价结算(已经包含了一部分通货膨胀),因此M2/GDP之后多余出来的钱几乎全部流向了资产。价格是由供需决定的,持续增长的货币存量,将使得未来手里的纸币变得越来越“不值钱”,只靠储蓄,不去做任何资产投资,我们来之不易的家庭财富将很可能面临着大幅度缩水。

二、周期大变局,哪些是我们必须知道的

上一篇文章(投资策略之 如何应对大通胀时代 系列(一):降息周期结束)我提到了,我们即将进入大通胀周期,新的周期给我们带来的巨大变化不仅仅是财富巨大贬值的风险,还有新的背景下,过去40年的投资逻辑很可能已经不再适用。

1、通胀来了,世界变了,股债难以再平衡

高通胀会导致股债平衡策略失效,因为股债不在负相关。

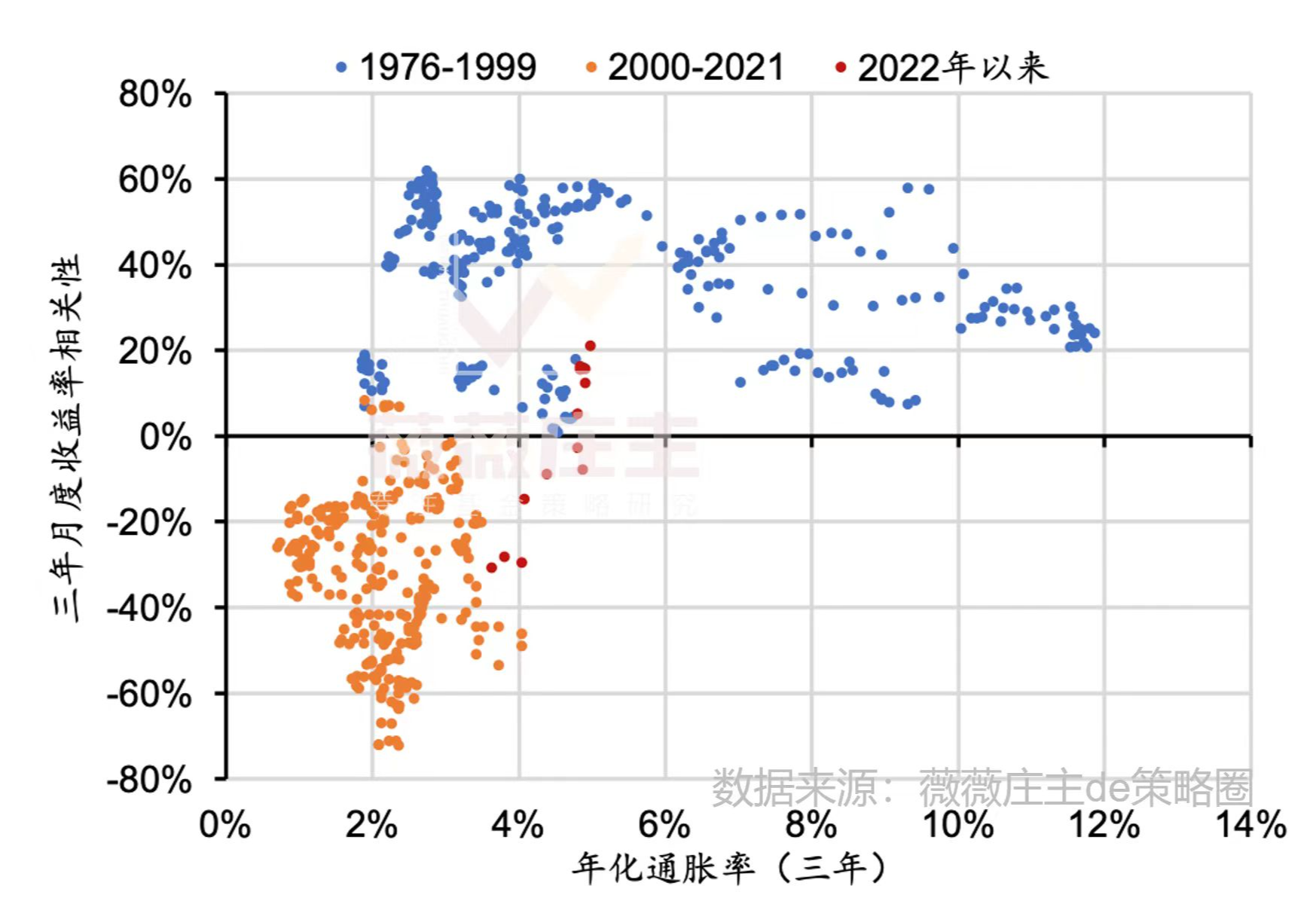

下图是美股的股债三年月度收益率相关性对比图,黄色的点为2000-2021年低通胀年间的收益率相关性数据,可以看出数据集中在零轴下,可见二者是呈负相关性的,这也是股债平衡策略有效的基础。

蓝色的点是1976-1999年间的数据,可以看出在该高通胀区(通胀6-8之间),数据基本零轴之上,也就是说股债呈一定成都的正相关,二者收益率难以相互磨平,股债平衡策略失效(此消彼长的关系失效,不适合再做轮动)。

如今(红色点),我们逐渐进入高通胀区,通胀来了,世界变了,股债难以再平衡。

2、高通胀下,股商才是负相关

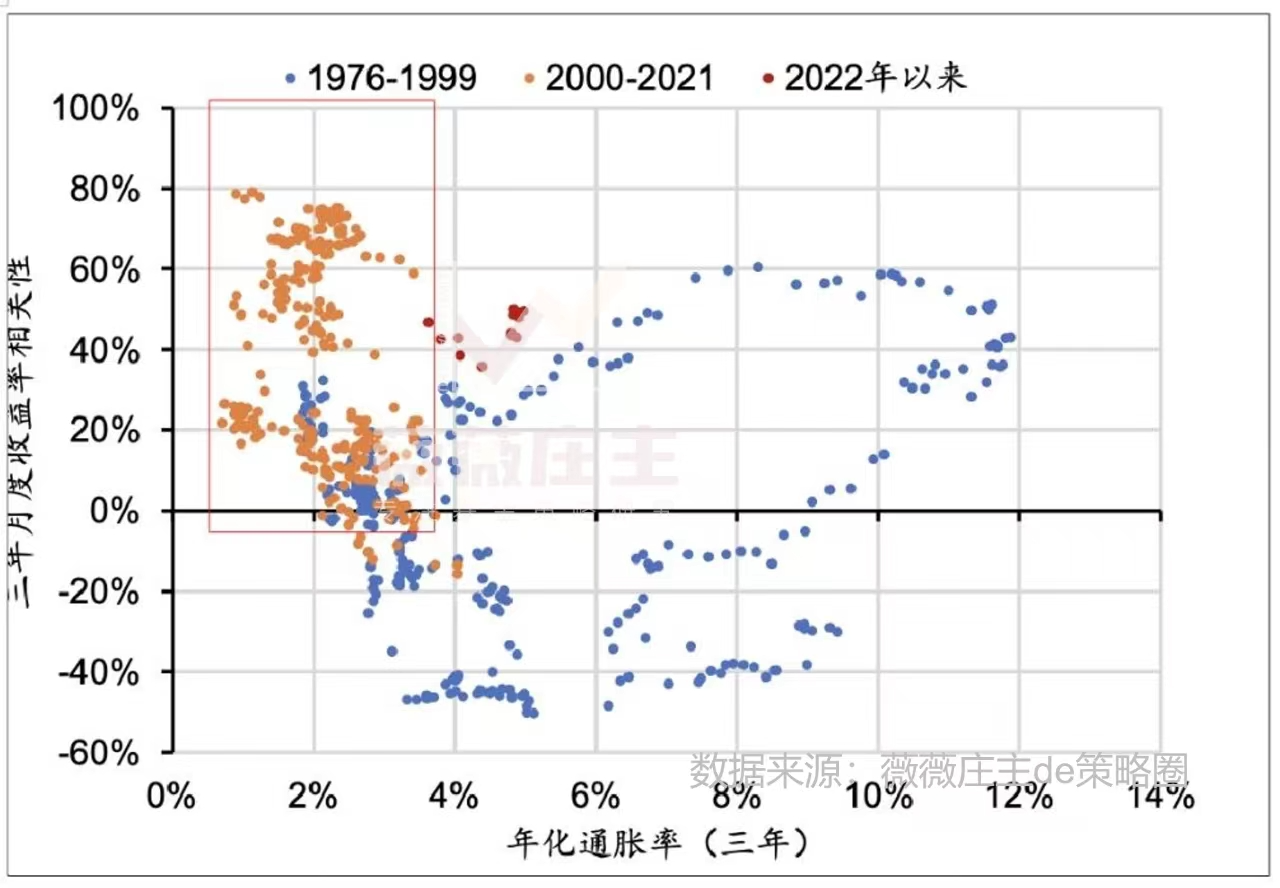

下图是美股股票和商品三年月度收益率相关性对比图,黄色的点是2000-2021年低通胀年间的收益率相关性数据,可以看出数据集中在零轴上方,过去20年二者是呈正相关性的。

蓝色的点是1976-1999年间的数据,可以看出在高通胀区(通胀6-8之间),大部分数据点处于零轴之下,股票和商品存在一定程度的负相关性。

旧的周期目前有可能要结束,未来十年需要转变投资思维,投资策略需要调整,高通胀背景下,股债平衡策略失效,进入股商负相关区间(股商再平衡策略)。

人的思维,往往是线性的,在这大变局当中,我们应该摆脱经验的束缚,以全新的视角,重新寻找我们自己的定位和新的投资策略,来抓住新的财富机会。

“知己知彼,百战不殆。”这句话在投资中同样适用。

投资之道,预则立,不预则废。

周期性的轮动是投资市场中无法规避的现象和规律,而好的策略需要不断的调整,去适应周期的变化,进而落实到具体的交易策略中。

说完了股债策略有可能失效,那么新的周期,各类资产都是如何表现的呢?

哪类资产即将失去光环?又有哪些资产有可能重新站上历史舞台?持续关注我的文章,我会持续和大家分享。

同名:薇薇庄主

风险提示:以上观点,仅个人看法,不构成买卖建议,市场有风险投资需谨慎。

#零部件板块大涨,汽车股活跃#$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$华安纳斯达克100ETF联接(QDII)A(OTCFUND|040046)$$广发纳斯达克100ETF联接美元(QDII)A(OTCFUND|000055)$

本文作者可以追加内容哦 !