昨天我们深入分析了近期稀土产业的一些变化,进一步强调了稀土行业的供需关系大概率已度过低谷,随着供需错配情况在下游去库后好转,稀土价格已经有所回暖,在政策拉动经济周期重回增长通道后,下游需求还有望在顺周期因素驱动下再上一个台阶,提振行业基本面和投资情绪。(详见《稀土:又一次进入高层视野》)

事实上,整个有色金属大类(尤其工业金属)作为周期股,都在较大程度上受益于政策所推动的基本面改善,以及随之而来的价值修复。$有色金属(BK0478)$

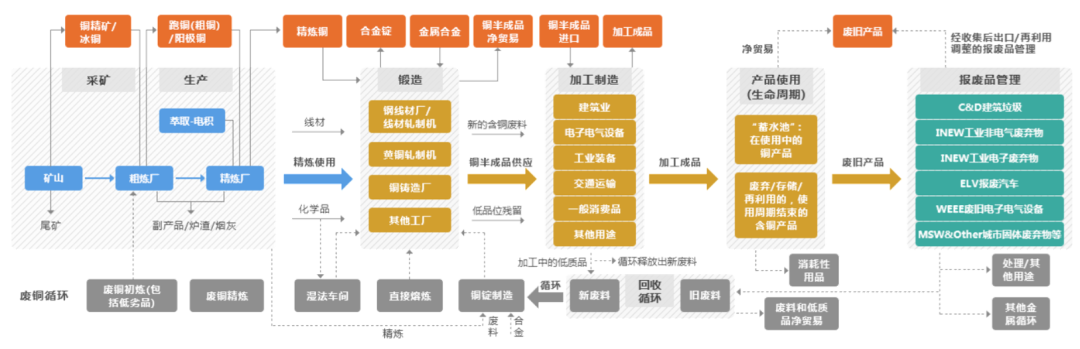

铜

譬如铜。

从终端消费使用领域来看,铜拥有仅次于白银的高电导率和抗磁性,因此传统的铜需求绝大部分来自电力投资,包括电力设备、电力电缆设备、通讯设备等,其他占比较大的领域还有家电、交通运输、建筑、机械电子等,例如空调、汽车、管道工程、建筑架构、变压器等方向,总体上与基建和地产周期有较强相关性,也因此附带有较强的顺周期金融属性。

值得注意的是,近年来,新能源领域正在成为铜需求的一大新增长点:

在新能源汽车领域,铜和铜合金主要用于散热器、电机、连接器、充电桩、充电线等部位,据ICSG,纯电车的单车用铜量(83kg)可以达到燃油车(23kg)的3.6倍;

在风电领域,铜能够应用到塔筒电缆、机组内外部升压器、风电场内部电缆、电机、开关设备、控制电线和电缆、接地电线和电缆等组件;

在光伏领域,电镀铜工艺甚至是光伏电池以“铜”代“银”的重要降本手段;根据百川盈孚测算,每GWh风电装机将带来约0.46-1.35万吨耗铜量,而每GWh光伏装机带来约0.43万吨耗铜量。

——在明确的“双碳”目标下,铜需求的这块增量相当可观。

除此之外,铜的化学稳定性强,具有强耐腐性,铜在空气中氧化后,在表面形成保护膜,遇水后又生成Cu2 离子,可以破坏和杀死沙门氏菌等微生物,因此美国的屋内水管多为铜管,美国作为铜第二大消费国,家装用铜占据消费首位,2021年来受益于大规模财政刺激,家装铜需求也有所增长。

同时,近年来的地缘冲突也在一定程度上消耗了部分国家的军火库存,军工订单叠加造船行业的更新大周期使得铜需求迎来了新一轮爆发。

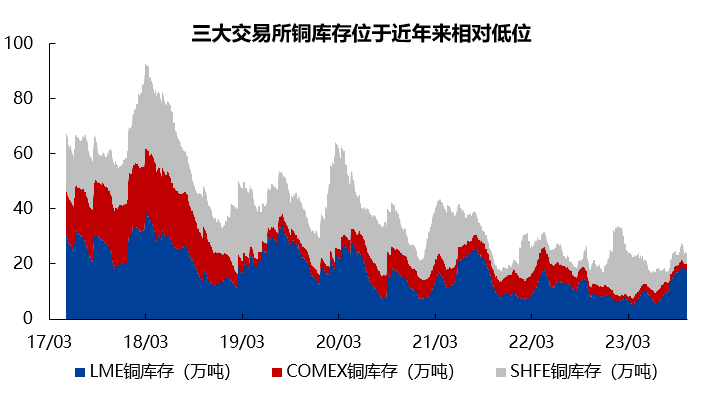

因此,在需求端的支撑下,三大交易所铜库存持续降低,铜价也基本稳定在较高位置。

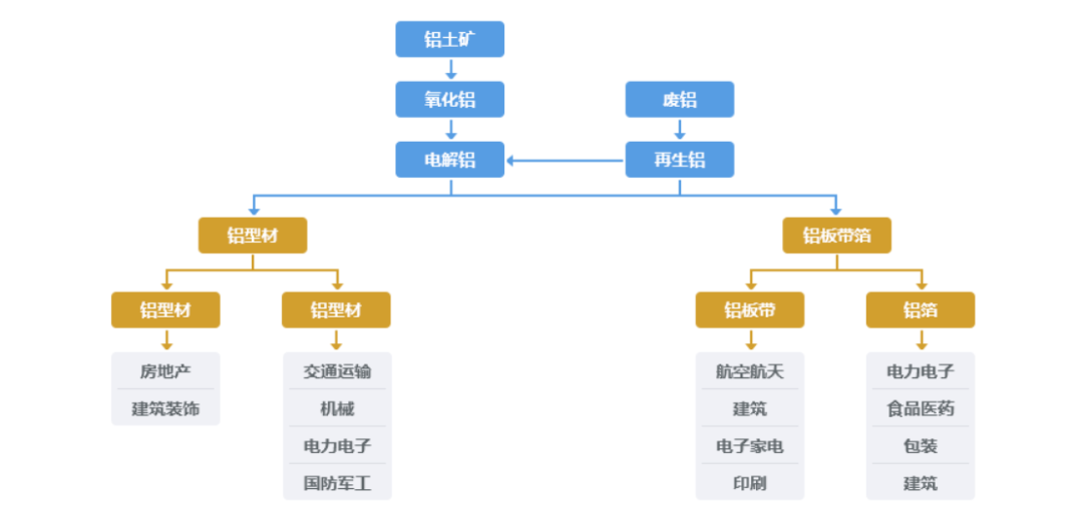

铝

又譬如铝。

铝需求亦受到新旧领域的共同拉动。WIND数据显示,国内电解铝表观消费量已连续3年上升,2022年消费量为4035万吨(同比 1.18%),其中五成左右分布在建筑地产及交通运输领域。在新能源领域,铝材同样受益于单车用铝需求量的提升和光伏电池组件的放量。

铝材可用于电池系统、汽车轮毂和制动器、四门两盖、底盘和悬架、碰撞管理系统等,本身就是汽车轻量化发展的重要方向。对于新能源汽车而言,提升单车用铝量在保证结构强度的同时能够使车身重量减少,减少动力损耗。据IAI数据,2017年新能源汽车单车用铝(126kg)较传统燃油车单车用铝(116kg)仅高出10kg,但到2025年新能源汽车平均用铝预计可达230kg,到2030年或进一步增至280kg,较传统燃油车可高出25.56%。

此外,在光伏建设中,电池片、组件和光伏电站都存在铝需求,涉铝项目依次为铝浆,铝边框和铝支架。据SMM测算,光伏边框平均用铝量约0.6万吨/GWh,光伏装机支架平均用铝量约0.75万吨/GWh。光伏行业的发展显然有利于带动光伏组件需求的提升,从而拉动电解铝需求。

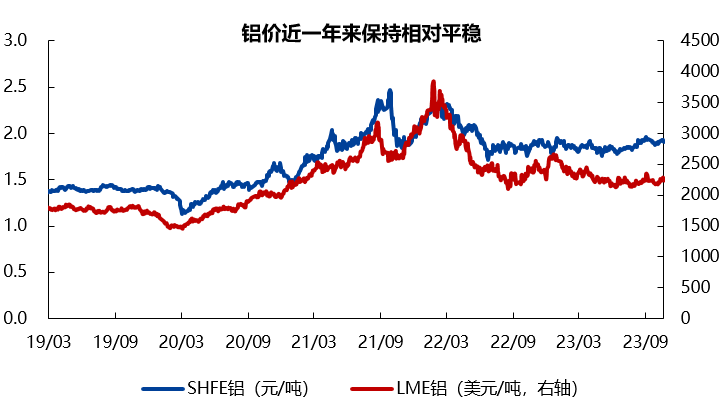

然而,与持续增长的消费量相对应的,是当前产能有限的现实。

据阿拉丁数据,目前国内建成产能已达4461万吨/年,几乎触及4500万吨/年供给侧改革政策天花板;截至目前国内电解铝开工率已高达96.5%,原铝产量增长空间已十分有限。

此外,国内西南地区水电供给受到季节和天气影响,供给仍有扰动。海外电解铝产能受到能源价格波动干扰,尤其是欧洲天然气和电力价格存在较大不确定性,前期关停产能短期难以快速复产。

各方面因素都决定了电解铝产能增长存在明显上限。据华鑫证券测算,2023-2025全球电解铝供需缺口约为-325.37、-193.29、-302.33万吨,供需紧张之下电解铝价格中枢有望上移。

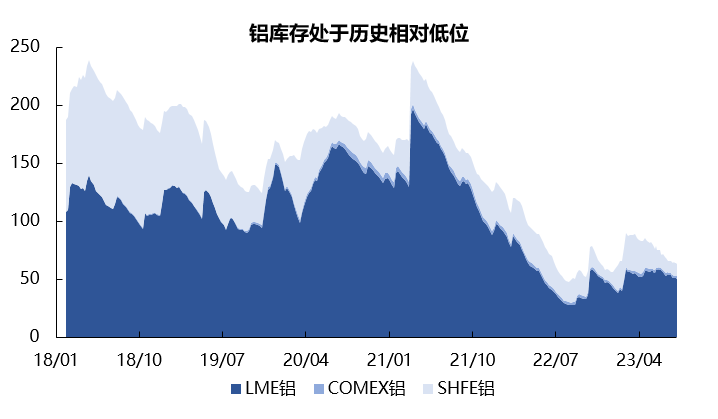

事实上,全球和国内铝价在2020年二季度反弹后已连续保持在较高水平,恰恰说明当前全球LME铝库存持续走低、国内电解铝社会库存处于历史低位(云南120万吨减产到位后国内社会库存预计再度下降)、限电限产政策影响的情况下,铝价所存在的较强支撑。

总体来说,对于铜、铝等工业金属来说,优于预期的经济数据和有所改善的供需格局在中期维度上支撑着板块的强势运行,而长期偏低的供给增速和持续高增的新能源消费则构成板块的长期逻辑。更别提货币周期切换的背景下,美元指数的快速回落对金属价格本身就有提振作用。

黄金

这一点对于黄金等贵金属格外明显。$华泰柏瑞富利混合C(OTCFUND|014597)$

黄金有商品、金融、货币三重属性,价格受到多种因素影响,比如供求关系变化、经济周期和利率等等。其中,美元走势、通货膨胀和地缘政治因素对金价影响较大,因此金价与美联储货币政策行为的一致性很高,且在黑天鹅事件发生时往往会快速反应,呈现脉冲式变化。而当前:

美联储加息周期基本越过拐点,美债收益率与美元大周期向下,赋予金价上涨弹性;

能源转型、逆全球化及服务业的通胀粘性使得全球长期通胀中枢难以快速回落,黄金抗通胀属性仍然显著;

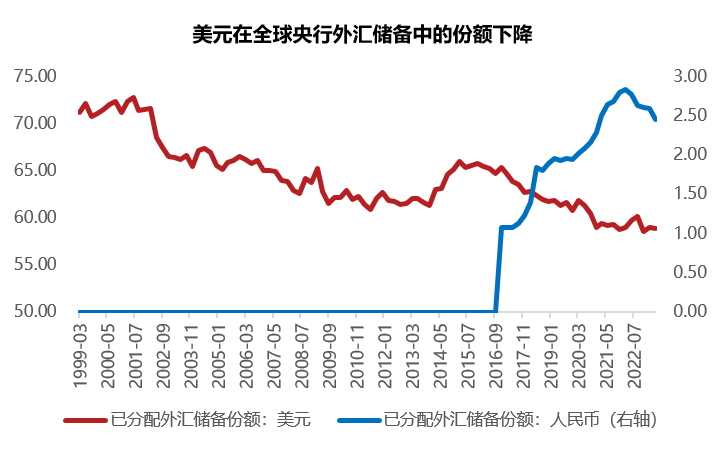

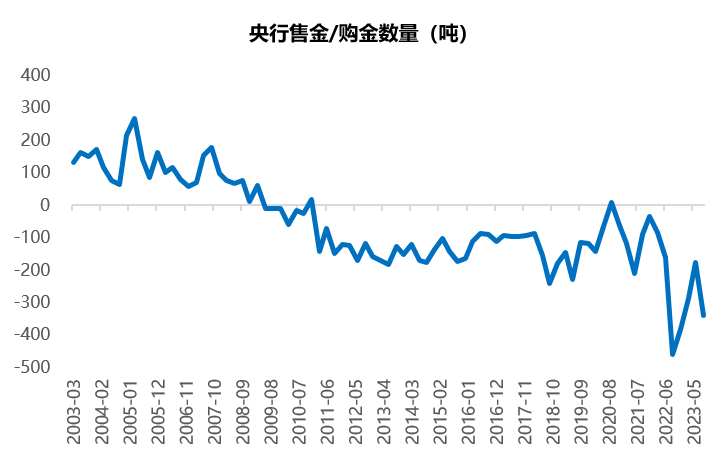

地缘不确定性仍处在较高水平,推升黄金避险溢价,兼之美元在全球外汇储备中的比重逐年下降,全球央行购金行为在2021年之后持续积极,黄金战略配置地位提升,或抬高金价中枢。

锂

至于能源金属如锂,虽然碳酸锂价格持续下滑反映了当下锂盐现货市场供大于求的局面,但我们也需认识到新增产能成本在约束锂价下限。

据山西证券,到2025年全球碳酸锂单吨完全成本在3.4-12万元之间,同时成本中枢有望从2022年的5.97万元提升至2025年的6.41万元,在锂盐供需逐渐宽松、价格逐渐下降的格局下,成本支撑作用显现。

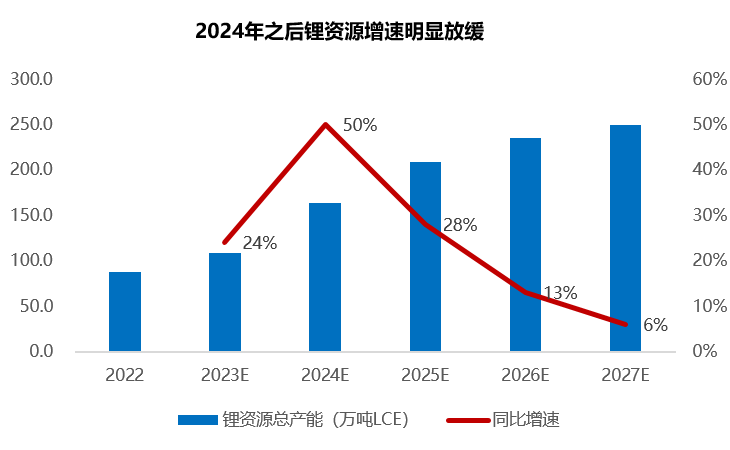

若碳酸锂价格跌至10万元/吨以下,则电池回收行业会受到较大影响,间接降低碳酸锂供给。同时受资源税等因素影响,即使按照20万元/吨价格计算,也会有部分相对落后的高成本产能退出。测算显示,2024年之后锂资源增速就会明显放缓。

在此情况下,若下游消库配合,锂价亦存在企稳止跌可能。

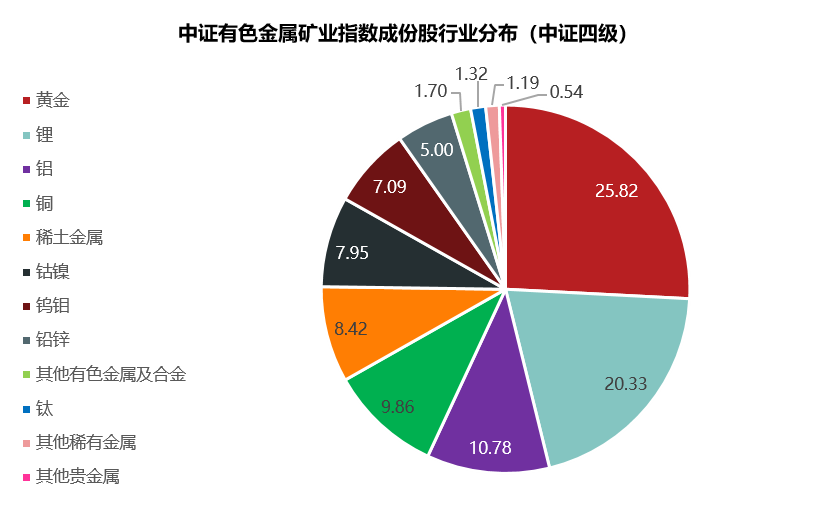

有色矿业指数

以上,我们已经对黄金、锂、铝、铜、稀土五类主要的有色金属品种进行了大致的逻辑梳理,能够发现在周期切换的背景下,无论是作为传统顺周期板块,还是产业结构升级赋予的新增长点,有色金属或许都存在着不容小觑的机会。

站在指数化投资的角度,中证有色金属矿业指数(931892.CSI)尽数囊括了以上五类有色金属,或可作为我们参与有色板块的一大工具。$有色矿业ETF(SZ159693)$

#北交所开户“大火猛攻”#

本文作者可以追加内容哦 !