曾经在消费主题基金最热好的2020年代,我也被富国基金的宣传和王园园的业绩吸引,对比之下选了富国品质生活混合A,而不是今天要测评、管理更早的$富国消费(SH519915)$。从赎回至今也过了2年多了,曾经的消费女神,如今仍美否?

王园园也是因为白马股最好的2020年、2021年从而成为了消费女神的代表之一,彼时也是被富国基金作为主推。

只是从2021年开始消费主题基金的颓势极其明显,虽然富国消费主题A近三年业绩远跑赢晨星同类平均和中证内地消费指数,近一年的业绩也居于同类的前15%,大部分入场的基民都不会获得正收益。

不过如果切换工具查看,就会发现同类排名大幅变化。

这简直是排名倒数,对不起消费女神的名号啊。

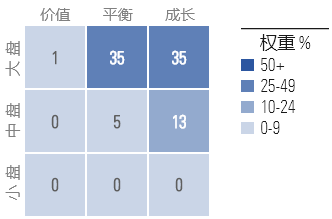

王园园的富国消费主题A,从2023年中报看,在大盘平衡和大盘成长上各自配置了超过三分之一,第三大权重则配置在了中盘成长。从2023年中报股票行业看,必选消费超过基准10.86%,超配医疗保健10.24%,而在可选消费上则是远低于基准23.16%,至于科技则只有0.54%的配置。

查看王园园最近三年的行业分布,食品饮料作为基本盘权重,除了2021年一季度57.01%、二季度57.8%之外,没有低于过60%。并且行业分布越发集中,2023年三季报变成了食品饮料、家用电器、农林牧渔、社会服务四个行业。

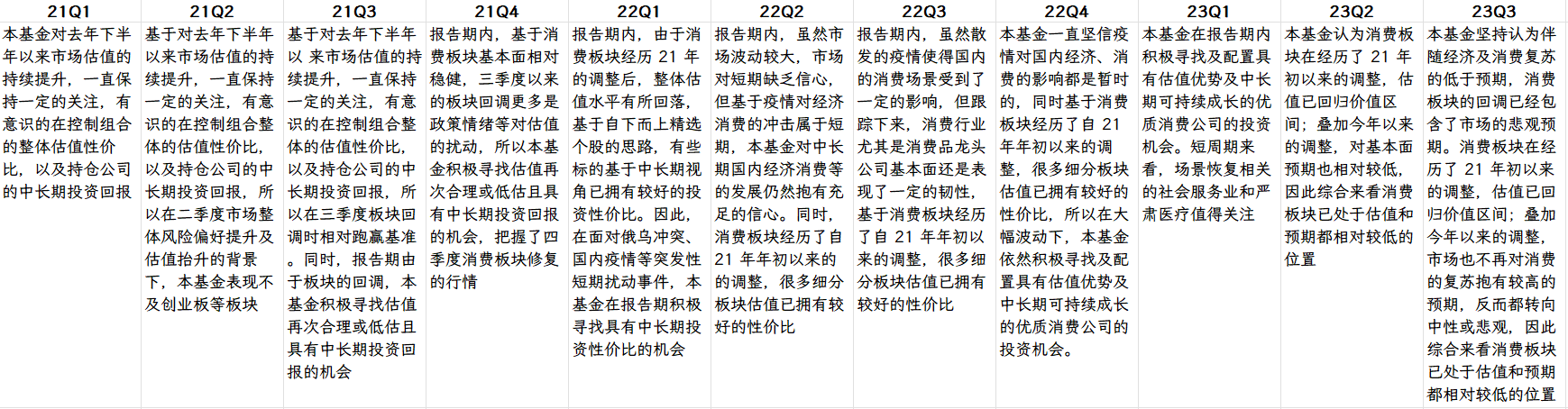

在这几年的持续下跌行情中,王园园又是如何描述自己投资策略的呢?

从2021Q1至2023Q3的11份季报投资策略中,王园园始终关注、重复表述的重点内容如下:

1,估值:高估值保持关注控制,低估值时候坚信持有;

2,积极寻找及配置具有估值优势及中长期可持续成长的优质消费公司的投资机会;

3,中长期来看,国内消费仍将沿着消费升级、品牌集中度提升等方向持续的发展。

我认为她有所表述但并不直白、又始终表达的一重隐含意思就是:短期波动易受干扰,但我的选股、持仓都是基于中长期视角。当然这点也是国内主动公募基金经理,尤其是消费方向基金经理基本上共同的态度。恐怕有所争议、要认真思考是否认同的反而是第3点,中长期是消费升级吗?如果说3年前,恐怕这个观点虽有争议但还算普遍认可,那么此时此刻,面对拼多多的崛起、京东高喊低价、双11声势不如前、消费降级成为新共识之一,王园园的这个观点还正确吗?或者说,还符合中长期视角吗?

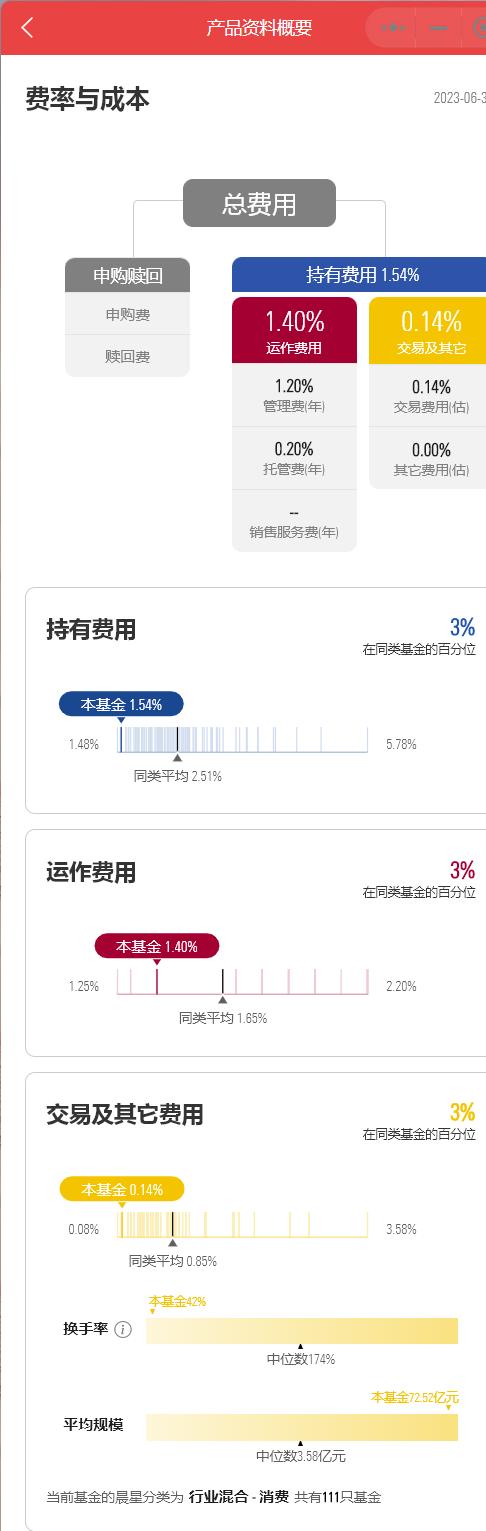

作为基民,在选择主动基金时候,除了业绩之外,也要考虑下基金的交易费率。

提醒:以上文字、数据仅为个人整理,不作为任何投资参考

本文作者可以追加内容哦 !