红利:一个指数基金投资稳健、有效的策略因子。

回溯过去两年,红利成为了市场中最稳的仔。这两年持有中证红利的朋友,舒舒服服地躺赢大部分标的,获得了非常稳健的收益率。

这主要得益于红利因子优秀的防守属性,股息率始终是权益市场投资的核心因子。毕竟能连续、合理、稳定分红的企业,质量不会差到哪去。

在权益市场,其实不用玩太多花活,因为我们玩不过别人。老老实实根据估值定投,注重仓位的风格平衡,而红利则是我们防守队员的重要选项,适合作为持仓的压舱石。

不过任何因子,都容不下太多的资金,过度的热捧可能会造成策略的失效。大部分红利投资者,都是低风险偏好投资者,甚至部分朋友可能刚参与权益市场的投资。因此,尤其要注意仓位的管理和进度,不要急吼吼的去满仓。

不是现在满仓一定不行,而是61担心你早期信心有多满,后续就有多大的懊恼。毕竟刚开始投资时,-10%的浮亏都会让人迷茫,红利再稳也是高风险资产,产生20%的波动仍是常态,不要尝试去挑战自己的人性。

话回正题,今天我们来复盘一下中证红利的近年表现:

01 优秀的压舱石

1、相较沪深300更稳定

(图1:中证红利与沪深300全收益指数收益对比)

中证红利全收益指数近5年累计收益率为65.04%,同期沪深300全收益指数仅为23.04%。但在2021年高点,沪深300全收益率曾高达90.84%,说明沪深300弹性更高,但回撤也更猛。

对比沪深300的高波动,2013年改变编制规则后的中证红利则要稳定很多,收益曲线呈现稳定上扬状态,是A股难得的压舱石。

2、长期收益非常优秀

给大家看一张颠覆认知的图:

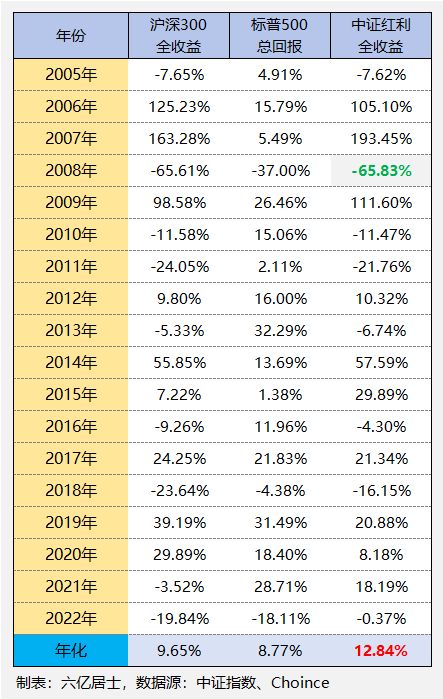

(图2:沪深300、标普500、中证红利长期收益率对比)

从长期年化收益率看,中证红利全收益跑赢沪深300约3.19%,跑赢标普500约4.07%,超出很多朋友的惯性认知。

从全历史收益数据看,早前中证红利同样具有高波动属性,2008年大熊市时指数回撤-65.83%,甚至略超沪深300回撤。

3、规则不断优化迭代

基于图2,我们发现在2005-2013年阶段,中证红利波动接近沪深300,这是因为当时的中证红利采用市值加权,成分股中金融银行占比很高。

1)市值加权调整为股息率加权

中证红利2013年修正编制规则:由市值加权调整为股息率加权,从而大幅降低了金融、银行的权重。

经此调整2013年之后,中证红利指数整体波动降低,指数走势开始脱离沪深300的影响,开始走出了独立风格之路。

2013年至今,中证红利年度最大回撤为-16.15%,要优于沪深300的-23.64%。

2)增强流动性,增强红利因子

2021年,红利ETF产生了较大的跟踪偏离,当时基金规模增速较大,而指数部分成分股的市值较小,导致基金无法快速、有效地买入相应成分股份额,从而产生偏离。

中证红利未雨绸缪,2022年修正编制规则:强化对成分股分红连贯性、稳定性、合理性的要求,强化成份股市值规模的约束,对小市值成份股限制权重,提升指数流动性。

这两次关键的调整,使得中证红利指数的“红利”因子得到大幅加强,又打了流动性补丁,避免因规模而产生的跟踪误差,指数红利特色与稳健性得到进一步提升。

02 有效的平衡器

合理地追求成长性,是投资重要的指标。但如果一味的追求高成长,而不管其可能产生的巨大波动,会大幅影响我们持仓的平稳度,挑战我们极为脆弱的人性。

高成长虽好,但其背后音则是:成长总伴随着跌倒,磕磕绊绊是成长股的常态,成长股中也不乏倒在半路上的先烈,如创业板鼎鼎大名的乐视。这类企业消亡时,剩不下一点残渣。

为此61一直建议:以宽基、策略为主,行业为辅,合理分配仓位、注意风格平衡。

中证红利是红利类指数的基准指数,它优于上证红利、深证红利的单市场,优于红利质量、红利低波的多因子,优于消费红利、信息红利的单行业。

诚然在阶段时间内,单市场、多因子、单行业可能会获得更好的超额收益。但从长期持有、平衡仓位的角度来说,中证红利仍是红利类指数的首选。

(图3:A股典型指数的风格倾向)

如图3可见,以常见的中证红利+沪深300+创业板指组合为例,中证红利防守、沪深300均衡、创业板指进攻,则能形成较好的攻防平衡,各指数之间关联度也相对较低。

(图4:中证红利、沪深300、创业板指今年走势)

如图4所示,如果今年全仓成长属性的创业板指,则会跌-17.62%;如果全仓均衡属性的沪深300则跌-7.49%,如果全仓防守属性的中证红利,则涨6.89%。

当然即便今年中证红利表现最好,仍然不建议全仓中证红利,因为当市场风格改变时,吃亏的可能是防守型。即便从长期收益看,红利并不低,但我们看到成长涨的好,很容易放弃中证红利去追涨创业板。

因此,不挑战人性,不猜市场风格,均衡配置是首选。

03 稳定的现金奶牛

在跟踪中证红利的基金中,61一直提及招商中证红利ETF(515080,场外联接A:012643;联接C:012644),是因为这个基金费率低廉、跟踪紧密、业绩优秀、分红稳定。

该基金管理费0.20%,托管费0.10%,是跟踪中证红利指数中费率最低一档的基金。其实这个费率,也是所有ETF中较低的一档。

1、业绩优秀

(图5:主要中证红利基金长期收益率对比)

关注费率较低的同时,我们也要看基金的长期收益率,除了明面的管理费、托管费等,内部类似交易费、其他费用的管理,以及其他收益的获取也极为关键。所幸,中证红利在费用控制、其他收益获取上表现优异,使得长期收益率得到了保障。

如图5可见,从可对比节点2020年3月至今,不过三年半的时间,中证红利ETF分红再投入收益率达77%,位居各跟踪基金第一,大幅跑赢指数基准的26.61%。

2、跟踪紧密

对比中证红利全收益指数,中证红利ETF的跟踪效果也非常优秀。2020年获得超过全收益指数13.69%的超额收益,异常的优秀。后续即便随着规模增加,也能继续紧密跟踪全收益收益率,很是难得。

3、分红稳定

红利类指数除了稳健的防守属性,其成分股平稳、连续的分红,也是广大投资者青睐的原因之一。诸多投资者希望广大红利基金能秉承指数特性,连续、稳定、高效的分红,为自己和家人提供一份稳定的现金流。

11月27日上午,中证红利ETF发布公告,基金开启2023年度第二次分红。这轮分红类似上轮,每份分0.035元,权益登记日为2023年11月30日,除息日为2023年12月1日,现金红利发放日为2023 年12月6日,本次分红免收分红手续费和所得税。

偶尔分红不值钱,连续、稳定的分红才有未来,我们来看看中证红利ETF的历次分红:

算上6月份的分红,今年累计分红0.07元,对比去年的0.06元,进步不小。以11月27日收盘,每股1.456元计算,年度分红率为4.81%,分红率达到预期。

对于红利类基金,61始终认为应该积极分红,这样即保障投资者的现金流预期;也能一定程度减少规模,提升跟踪紧密度;再者,A股极度缺乏稳定分红这样的正反馈,能提升投资者的获得感。

不过,现在能做到及时、稳定、有效分红的基金并不多,如果结合指数定位、长期收益、分红稳健等要素,要找到一个类似中证红利ETF(515080)的基金,其实也挺难的。

61希望,随着A股市场不断成熟,能有越来越多的基金公司注重投资者正反馈,积极、稳健的进行基金分红,为我们巨大的养老人口,提供可预期、可信赖的分红反馈。

==========================

$红利ETF(SH510880)$ $中证红利ETF(SH515080)$ $红利ETF易方达(SH515180)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

本文作者可以追加内容哦 !