核心观点

今日是跨越最后一天,由于昨天下午逆回购利率狂飙,今天央行净投放资金1440亿元熨平资金波动,显示对债市仍呵护有加,早盘逆回购利率各期限应声回落。同时早间公布的11月PMI数据显示11月制造业和非制造业以及综合PMI均略微低于预期中期,对债市偏利好一点。早盘期货继续震荡反弹,现券下行1bp以上,信用债方面又企稳迹象。资金面和数据面都风声暂缓,随着明天12月开启,短期调整有望结束企稳。但12月仍有1万亿特别国债发行以及中央经济会议召开,资金面政策面仍存在诸多不确定性,企稳后大幅上涨可能性很小,预计仍为区间震荡模式。故投资者仍应适当控制仓位,守住胜利果实,顺利度过年末。

风险能力承受一般的稳健投资者可继续维持1/3仓位的稳健低回撤的信用类短债,2/3仓位继续持有货币基金或逆回购。风险承受能力较低的保守型投资者可继续全仓转入货币基金或逆回购,等待月初确定性企稳后再进场。

消息面上,早间公布的11月PMI数据显示11月制造业和非制造业以及综合PMI均略微低于预期中期,对债市偏利好一点。

资金方面,由于昨天下午逆回购利率狂飙,今天央行净投放资金1440亿元熨平资金波动,显示对债市仍呵护有加。shibor隔夜小幅下行,DR001上行,DR007中枢仍维持2.0以上。逆回购利率全线回落,1年期国股存单利率大幅下行,资金面有转松迹象。

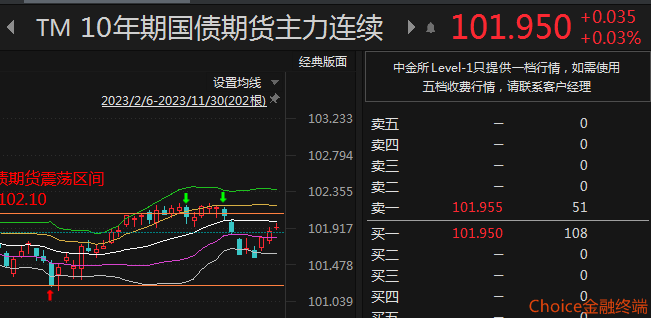

早盘期货继续反弹站上多空分歧位101.88,但仍受制于通道中轨,临近午盘震荡回落涨幅收窄,继续观察反弹是否延续。

利率债现券今日反弹,盘面整体红盘。10年期活跃券收益率下行1bp,但受制于60天均线2.6750,预计后市仍在2.65-2.70区间震荡,利率债操作难度较大,建议投资者继续观望。

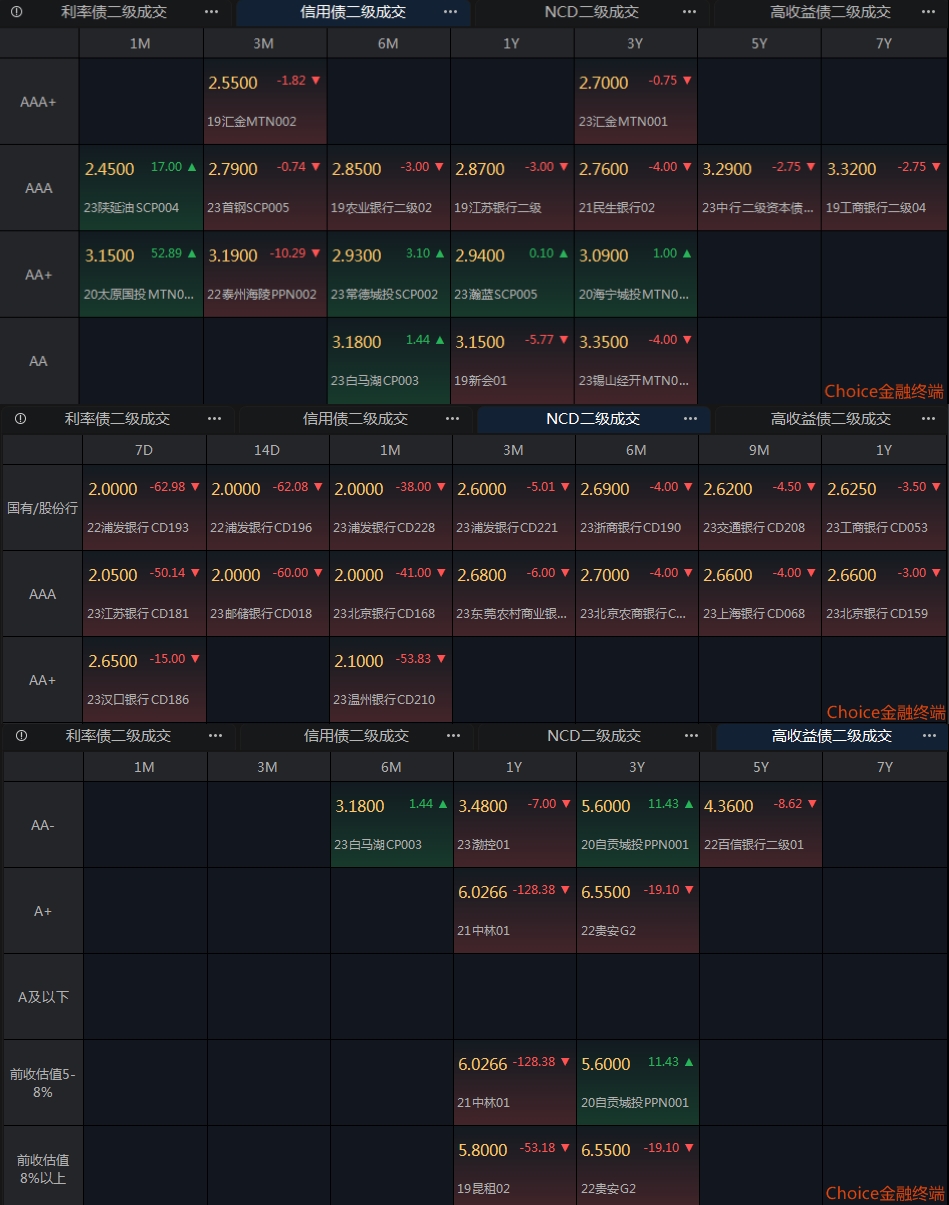

信用债走势有企稳迹象,活跃券盘面整体涨多于跌,但主要是银行二永债涨。高收益债有买盘支撑表现尚好。存单全线反弹可关注。

从指数看,中票净价和企债净价继续小幅调整,仍在通道上轨下方运行。中票和企债全价指数上涨但涨幅较小,仍在通道上轨上方运行。虽票息仍有一定的保护,但难有理想收益。建议放平心态,以稳为主。

从ETF交易看,城投债和短融债反弹,预计后市有望在通道中轨获得支撑。

从昨日收盘的基金指数看,短债基金回调在通道上轨和中轨之间。长债基金延续调整,但仍守住通道下极限支撑。从收益看,现阶段货币基金仍是收益保证。

市场预报

经济数据

1、12月01日09:45 中国11月财新制造业PMI

2、12月05日09:45 中国11月财新服务业PMI

3、12月14日03:00 美国至12月13日美联储利率决定(上限)

重要会议

中央经济工作会议(12月)

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

$深信用债(SZ399301)$ $十债主连(CFFEX|TM)$ $长信富安纯债半年定开债A(OTCFUND|519945)$

本文作者可以追加内容哦 !