消费电子50ETF(562950):借古观今,消费电子新一轮周期来了?

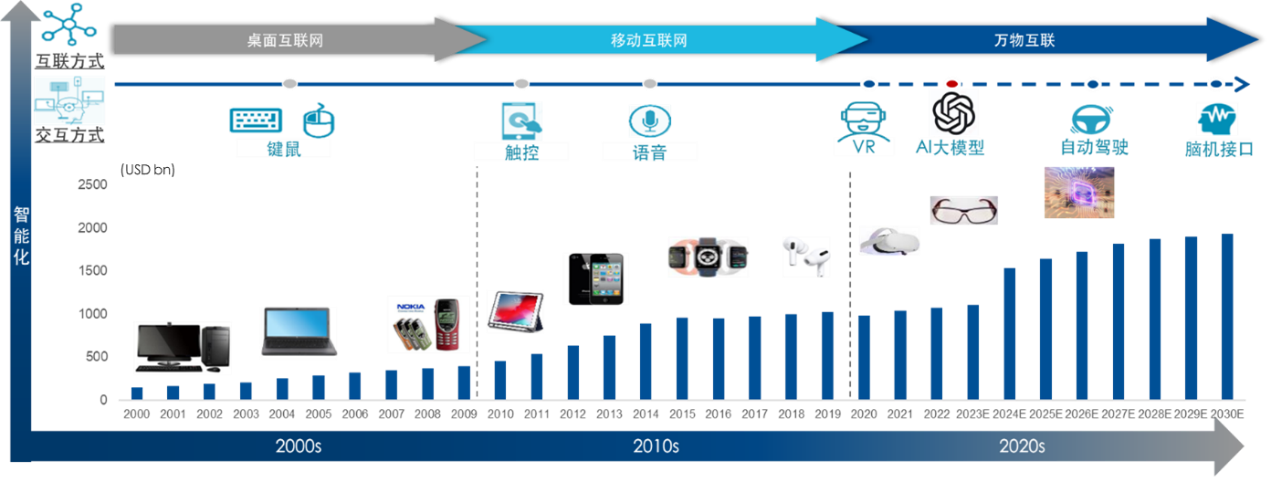

从过去20-30年的发展来看,消费电子板块基本呈现10年为周期的技术迭代,且新一轮周期的开启,往往带来硬件行业5-7年快速成长以及相关企业巨大的涨幅;随着技术创新放缓,此后3-5年进入平台期。行业创新周期带来的产业链变革往往是消费电子板块上行的重要驱动力。

随着大模型端侧应用落地以及AI PC创新的逐步推进,消费电子板块有望开启新一轮创新周期,同时需求端的回暖以及库存去化进程渐近尾声也会对消费电子板块形成提振。消费电子50ETF(代码:562950,联接代码A/C:018896/018897)作为参与消费电子行业创新周期的优质工具,值得投资者重点关注。

图:消费电子的发展历程与创新周期息息相关

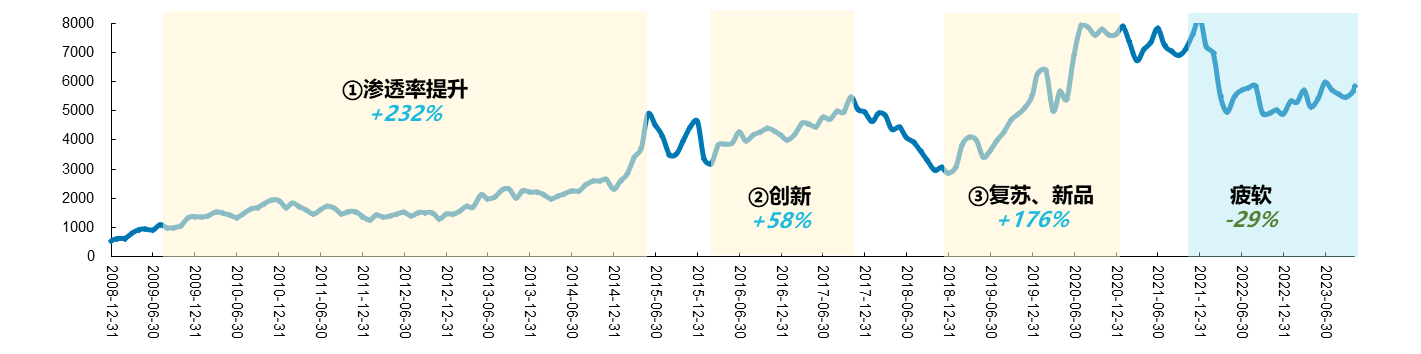

近十余年来消费电子板块经历过三轮大行情,第一阶段就是2010年初到2015年中旬,随着智能手机渗透率的快速提升,消费电子产业链逐步成长,陆续进入苹果手机供应链,实现了第一轮的份额扩张。

第二阶段就是2016年3月开始的智能手机出货量放缓期,此时智能手机开启了高端升级、创新的军备竞赛,而放眼个股层面,主要是以ASP提升与海外订单转移为主的行情。

第三阶段就是2019年到2021年的智能手机龙头厂商平台化,除了智能手机市场预期逐步复苏,随之而来的VR、Airpods等新产品的创新进入了出货增长期,也对消费电子行情预期的趋势有了进一步的提振。

图:消费电子板块历史复盘

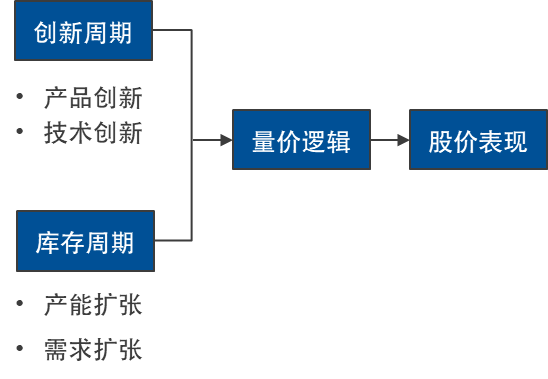

过去消费电子板块的涨跌主要受估值影响,而当前业绩增长的本质是受量价驱动,产品创新和库存会对消费电子板块的股价形成映射。展望未来,我们需要关注创新周期和库存周期的进展。

图:消费电子最本质的逻辑是量价逻辑

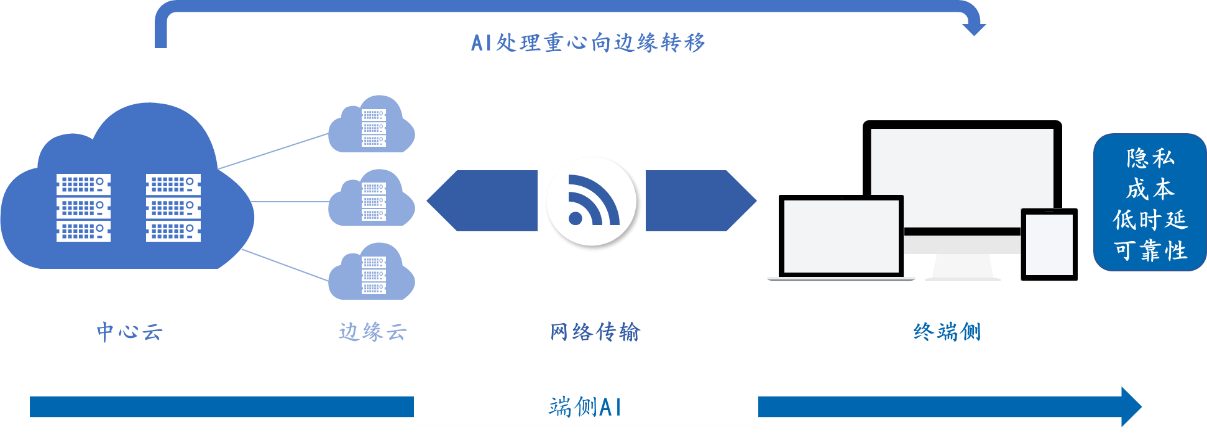

创新周期带来增量市场。过去几年,消费电子行业总体已经进入了存量市场,但伴随新一轮创新周期的开启,有望带来新的增量市场。随着AI大模型接入移动终端,其“新入口”属性将推动更广泛的智能设备向AI技术的融合,从生态端改变人机交互方式,有望形成新的流量入口。与此同时,随着移动端AI应用的出现,算力需求的上涨将倒逼终端硬件升级,硬件供应链可能会出现调整,为大模型提供更好的硬件支持,以此带来全产业链的变革机会。

图:AI PC促进端侧大模型应用

需求好转带动库存去化。中国信通院发布的报告显示,2023年9月,国内市场手机出货量3327.7万部,同比增长59.0%,增加1235.5万部。其中,5G手机2871.7万部,同比增长90.1%,占同期手机出货量的86.3%。当下“计算机、通信和其他电子设备制造业”库存处于处于2000 年以来 9%的历史低分位,智能手机的需求好转有望进一步促进库存去化的进程,推动消费电子板块步入主动补库的上行周期。

图:计算机、通信和其他电子设备制造业库存同比处于历史低位

展望未来,消费电子创新周期的推进和库存去化有望推动消费电子板块,消费电子50ETF(代码:562950,联接代码A/C:018896/018897)作为分享消费电子复苏红利的优质标的值得广大投资者关注!

$消费电子50ETF(SH562950)$$易方达中证消费电子主题ETF联接发起式C(OTCFUND|018897)$$中芯国际(SH688981)$

#前11个月超800款游戏获批#

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !