转眼来到了岁末年初的当口,回过头看我们刚刚走过的这一整年,在美联储的加息重拳,海外不断的地缘摩擦和经济周期的扰动下,资本市场的表现似乎并不尽如人意。

不出意外的话,沪深300今年仍将保持跌势,实现连续三年下跌,这在历史上还是第一次。偏股混合型基金指数也大概率将连续两年下跌。

但正如投资大师巴鲁克说过的一句话,行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。“破纪录”式的下跌,或许也会带来“历史性”的底部。

昨天是历史,明天是未知,但今天是礼物。站在岁末年初的时间节点,权衡各方因素,设计出一个合理的投资策略显得尤为重要。2024年的投资成败,或许就跟当下的选择有关。

那么问题来了,2024年到底应该关注哪些机会呢?

或许,“四重底同频共振的制造业”和“市值下沉风格的中小盘”的混搭,会是答案之一。

一、制造业现四重底

在产业政策和财政政策的支持下,2021年以来制造业投资一直逆势增长,保持着较强韧性,是推动固投增长的主要力量。而在当下这个节点,库存周期、企业盈利周期、设备更新改造和政策背景四个方面,底部的积极信号开始出现。

1、库存周期底

科普一下:库存周期补库周期往往对应制造业投资的上行周期,库存周期的去库周期往往对应制造业投资的下行周期。

从产成品存货同比增速数据来看,目前库存周期已经基本处于去库周期转向补库周期的拐点,预计四季度仍将呈现结构性补库的局面,库存周期整体将处于底部震荡,明年全面补库的开启将对制造业投资形成有力的支撑;

2、企业盈利周期底

科普一下,周期的底部往往出现在物价和营收利润率的双重底部。

而当下来看,PPI同比增速数据已于今年6月份开始触底回升,营收利润率也自三季度显著改善,预示着新一轮盈利周期有望在四季度开启,对明年制造业投资形成一定支撑。

3、设备更新改造底

在一系列政策部署下,去年技改投资录得了高速增长。尽管今年以来技改投资增长的节奏有所放缓,但从中长期来看,制造业高端化、智能化、绿色化的“三化”大方向没有改变,各省市也仍在继续出台促进技改投资增长的相关政策。以中长期视角来看,改建投资增速基本已处于周期底部,明年技改投资有望触底反弹。

4、政策背景底

从疫情以来,上市公司层面政府补助的变动也可以看出国家对于关键领域的支持力度不断增加。截止2022年,政府补助占企业营收占比较高的行业为电子、环保、国防军工、机械设备以及计算机和汽车等领域,其中对于电子、环保、国防军工以及机械设备等核心技术领域的补助力度较疫情前有明显提升。中长期来看,产业链供应链的强链补链以及“安全”自主可控下核心技术领域的投入有望使得制造业中枢趋势抬升。

二、小市值引擎发力

今年以来,市场风格倾向于小市值,学名叫做“市值下沉”。截至2023年12月6日,中小盘代表指数中证500今年来跑赢上证50指数6.34个百分点,跑赢沪深300指数5.44个百分点。站在当下的时间节点,市场风格或许依然站在小市值这边。

1、市场热度对大市值风格不友好。今年下半年以来A股日均成交额多数时间低于1万亿元,根据申万一级行业估值标准差计算的行业估值分化度指标来看,下半年以来行业估值分化持续收敛,表明A股资金面分歧仍较大,支撑起大市值行情的可能性不高。

2、偏好大市值的资金后劲不足。历史数据显示基金发行与大小盘比价相关性较强,过去大盘风格走强的阶段,A股主要增量资金更多来自机构。近两年来权益类新发基金较为低迷,至今未出现明显改善。外资方面,11月以来人民币汇率快速升值,但与去年年底不同,此次汇率升值过程中北向资金净流入并不明显,或许是海外资金对于国内房地产市场的基本面存在一定担忧。

3、两融资金持续流入,更偏好小市值。11月融资资金净买入规模超430亿元,连续三个月净买入,融资买入额占A股成交额比值一度达到9.1%,接近今年最高。两融资金的交易属性较强,更偏好小市值风格和主题投资,融资资金为主要增量资金的市场环境,决定了当前A股风格小盘强于大盘。

4、风格切换逻辑尚不坚实。2021年2月以来小盘相对占优的行情持续了约3年,当前沪深300/国证2000比价指数为0.42(2010年初设为1),与2016年底的极值相比仍高出25%,表明当前小市值行情的演绎并未到极致水平。

三、布局如何挑宽基

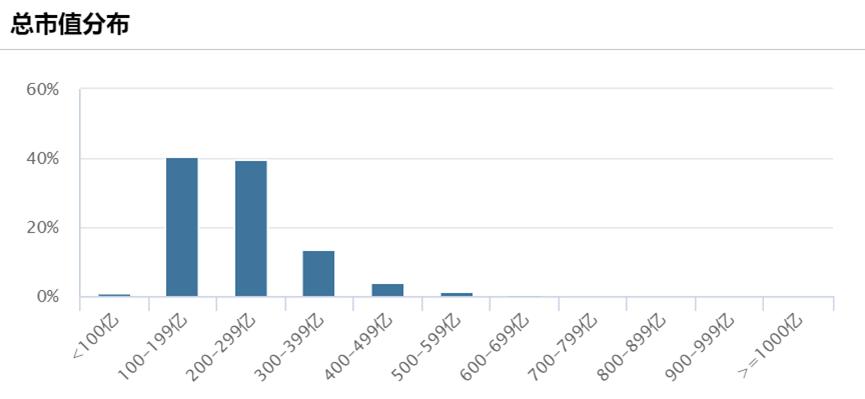

中证500是在剔除沪深300指数样本及总市值排名前300的证券后,从剩余证券中挑选总市值靠前的500名。这样的编制规则意味着中证500指数天然与市值下沉的市场风格相匹配。数据显示,中证500成份股的市值主要集中在100-299亿这个区间内,属于典型的中小盘风格。

同时,在行业分布上,相比上证50、沪深300对金融和消费的偏爱,中证500则更钟情于制造业。其头号重仓行业为工业,占比21.59%,第二大重仓行业为原材料,占比17.89%,两者之和近40%。另外,占比第三大的信息技术业中也有一定比例的公司可以被划分到广义的制造业范畴。

目前,中证500指数的市盈率(PE-TTM)为22.15%,近10年分位数为19.35%,即当前的估值水平低于近10年间超80%的时间段,估值修复空间较大。

关注相关指数机会:

场内:中证500ETF华夏(512500)$中证500ETF华夏(SH512500)$

场外:华夏中证500ETF联接A(001052),华夏中证500ETF联接C(006382)$华夏中证500ETF联接C(OTCFUND|006382)$

$中证500(SZ399905)$

#2024年A股或呈现小牛市#

上证50指数2018至2022年完整会计年度业绩为-19.83%、33.58%、18.85%、-10.06%、-19.52%,沪深300指数2018至2022年完整会计年度业绩为-25.31%、36.07%、27.21%、-5.20%、-21.63%,中证500指数2018至2022年完整会计年度业绩为-33.32%、26.38%、20.87%、15.58%、-20.31%。

【风险提示】1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中风险(R3)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9.A类基金认购时一次性收取认购费,无销售服务费;C类无认购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。10.市场有风险,投资须谨慎,以上个股不作推荐。

本文作者可以追加内容哦 !