海关总署12月7日发布数据显示,今年11月以美元计价的中国出口同比增长0.5%,预期增长0.7%,前值为-6.4%;进口同比下降0.6%,预期为3.6%,前值为3%; 贸易顺差684亿美元,10月为565.3亿美元。

受去年同期疫情低基数影响,11月出口同比如期由负转正。整体来看,近期我国出口与外需表现较为对应,欧美制造业PMI今年年中触底,目前仍在低位震荡的状态。往后看,低基数下年底出口同比增速预计进一步回升。

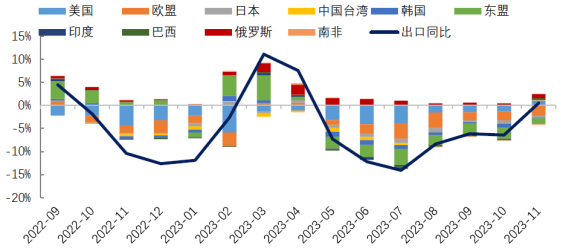

图:我国对主要经济体出口拉动拆分

分国家和地区来看,我国对多数经济体的出口增速均有所回升,其中对美国、印度等经济体出口增速由负转正,对俄罗斯的出口增速进一步由17%上行至34%,继续成为出口的重要提振力量。不过,我国对欧盟的出口跌幅在11月增大,这或与欧洲基本面的疲弱有关,三季度欧元区GDP环比折年率已经由0.6%转为-0.2%。

出口商品结构层面,大多数主要产品同比增速均有所回升,表现更强的依然是手机、汽车和船舶。手机同比增速升至55%的高位,一方面与低基数有关,另一方面也受益于新一轮的换新周期和全球消费电子链条的共振。汽车和船舶是我国具有产业链优势的品种,今年以来一直保持着较高增速。除此之外,随着四季度欧美进入感恩节、圣诞节等假期,服装、家具、灯具等劳动密集型商品的需求带动相关出口也有阶段性的改善。

$工银全球美元债C(OTCFUND|003387)$

$工银印度基金人民币(OTCFUND|164824)$

$工银科创板50ETF联接A(OTCFUND|011614)$

进口数据方面,继10月进口同比大幅增长后,11月进口同比较10月有所回落。结构上仍然呈现铁矿、铜材、成品油等上游原材料,以及集成电路、汽车等具有产业链优势的品类进口表现偏强,其余多数品类进口增速有所回落。考虑到今年以来进口如同出口一样单月波动较大,内需趋势性修复和补库周期开启的信号有待进一步观察。

后续来看,外需仍然处在底部震荡的状态,去年同期疫情造成了极低的基数,12月出口同比大概率进一步回升。今年二季度以来,随着疫情对出口的扰动结束,我国出口份额逐步趋于稳定,出口的决定因素仍然是海外的商品需求。展望明年,发达经济体普遍面临高利率环境和财政退坡,经济增速可能小幅回落,同时当前主要经济体库存水平普遍不低,海外商品需求可能仍处于底部震荡的状态。不过由于商品对利率较为敏感,已先于服务业调整,预计后续进一步下行的空间也比较有限。考虑到今年我国出口受价格因素影响较大,后续PPI同比有望温和改善,出口增速也将有小幅提升。

本文作者可以追加内容哦 !